7月生铁市场延续弱势

概述:6月份生铁市场弱势运行,跌幅较上月明显扩大,主流地区山东、河北地区跌幅均破百,市场成交仍然低迷难改。6月份生铁市场成本支撑尚可,进口矿价整体震荡上行20元/吨左右,焦炭价格基本维持弱稳,铁价下调主要受钢价下跌拖累,本月唐山钢坯跌幅达150元/吨,上海市场螺纹钢跌幅达200元/吨,钢厂为降成本,对于生铁采购打压力度不减,维持缩量降价的采购政策,生铁市场成交量持续萎缩,供需两弱的局面再度升级,铁厂方面虽有成本支撑,但需求进一步萎缩,只能降价或者停产。7月份为市场传统淡季,钢材价格仍有持续下跌的空间,已有部分钢厂出台最新的生铁采购政策,个别钢厂大幅下调采购价,部分钢厂则停采,由此可预见7月份生铁市场需求之差,因此,笔者预计7月份生铁价格将延续弱势,仍有下跌空间。

一、国际生铁市场

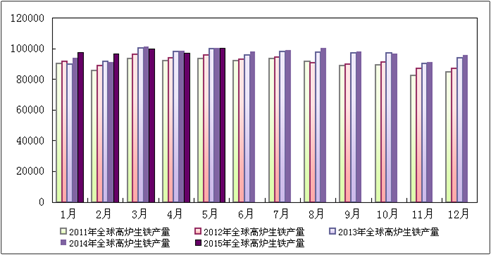

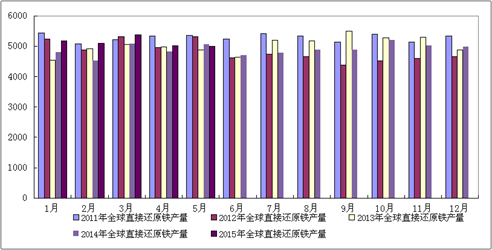

根据国际钢铁协会公布的最新统计数据显示,2015年5月份全球高炉生铁总产量较4月份相比有所上升,2015年5月份直接还原铁总产量较4月份相比有所下降;全球高炉生铁日均产量小幅上升,全球直接还原铁日均产量小幅下降。

统计数据显示:2015年5月份,全球40个主要生铁生产国共产生铁10053.2万吨,较4月份的9719.6万吨增长了333.6万吨,与去年同期相比下降了1.2%(2014年5月份高炉生铁产量为10179万吨)。2015年5月份日均产量为324.3万吨,较4月份的323.99万吨小幅上升。

2015年5月份,全球直接还原铁产量为499.8万吨,比4月份的502.1万吨减少了2.3万吨,与去年同比下降了11.9%(2014年5月份全球直接还原铁产量为567.9万吨);2015年5月份日均产量为16.12万吨,较4月份的16.74万吨相比小幅下降。

图1:2011年至2015年5月全球高炉生铁生产统计(IISI)

数据来源:Mysteel

图2:2011年至2015年5月全球直接还原铁生产统计(IISI)

数据来源:Mysteel

二、国内生铁产量

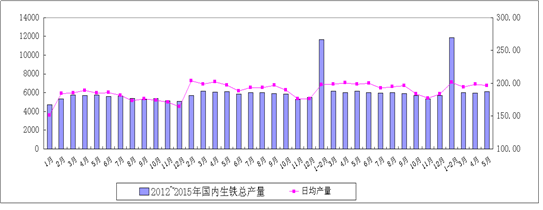

据国家统计局最新生产统计数据显示:2015年5月份,全国生铁产量为6096.2万吨,较去年同期减少了124.2万吨(2014年5月全国生铁总产量为6220.4万吨),同比下降2%;按照日均产量来算,5月份为196.65万吨,较4月份198.29万吨减少了1.64万吨。

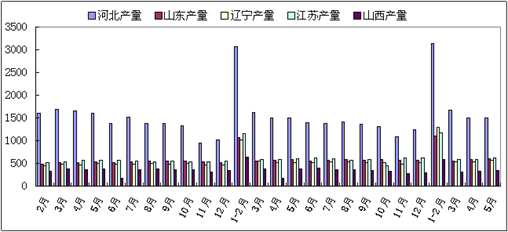

其中5月份主要地区产量:河北地区1492.9万吨;山东地区594.6万吨;辽宁地区565.7万吨;江苏618.5万吨;山西332.1万吨。按照日均产量计算来看,5月份日均产量较4月份相比除山西地区有所下降外,其余地区均小幅上升。

表1:2014年5月至2015年5月国内主要地区生铁产量对照表(单位:万吨)

月份 河北产量 山东产量 辽宁产量 江苏产量 山西产量 国内总产量 日均产量 5月 1492.9 594.6 565.7 618.5 332.1 6096.2 196.65 4月 1495.8 574.5 522.3 589.6 329.7 5948.6 198.29 3月 1665.2 552.8 531.3 585.5 303.9 6024.7 194.35 1-2月 3146.5 1100.4 1294.1 1169.9 588.6 11869.8 201.18 12月 1245.8 564.8 515.7 612.3 286.9 5685.5 183.4 11月 1085.4 556.5 473.6 615.9 269.1 5323.4 177.45 10月 1305.1 582.6 517.4 450.3 327.3 5701.3 183.91 9月 1368.9 570.7 508.3 590.4 335.8 5889 196.30 8月 1415.6 575.9 525.2 561.21 350.4 6032.7 194.60 7月 1381.6 560.3 538.5 591.1 355.3 5974.8 192.74 6月 1397.4 554.4 513.3 620.9 388.7 6000.7 200.02 5月 1506.1 574 517.7 591.6 368.4 6151.8 198.45

数据来源:Mysteel

图3:2012年至2015年5月国内生铁总产量及日均产量统计

数据来源:Mysteel

图4:2012年至2015年5月国内生铁分地区产量统计

数据来源:Mysteel

三、国内生铁进出口情况

据国家海关统计数据显示:2015年5月份我国生铁出口量环比、同比均下降;进口量环比、同比均有上升。

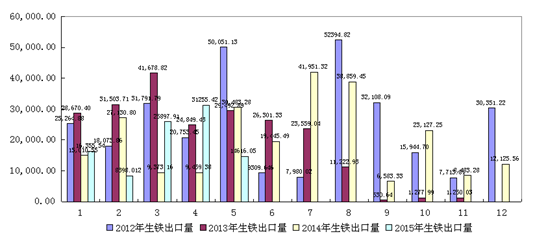

2015年5月我国出口生铁14616.047吨,较4月份31255.420吨减少了16639.373吨,与上月相比增长率达到-53.237%,较去年同期相比增长率达到-52.052%(2014年5月我国出口生铁30483.280吨)。5月份生铁出口印度、印度尼西亚、日本、马来西亚、巴基斯坦、韩国、塔吉克斯坦。其中出口印度0.026吨、出口印度尼西亚0.021吨、出口日本9683.000吨,出口马来西亚25.000吨,出口巴基斯坦40.000吨,出口韩国4861.000吨,出口塔吉克斯坦7.000吨。由新疆、河北、吉林、江苏、山东地区出口,其中新疆出口7.000吨,河北出口25.000吨,吉林出口1778.000吨,江苏出口0.047吨,山东出口12806.000吨。

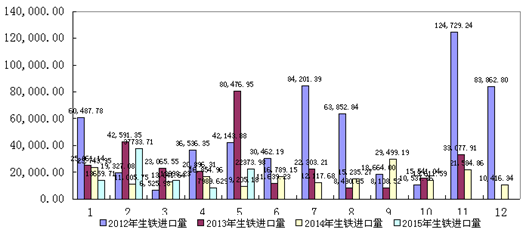

2015年5月我国进口生铁22373.975吨,较4月份7989.629吨增长了14384.346吨,与上月相比增长率达180.038%,较去年同期相比增加率达143.059%(2014年5月我国进口生铁9205.178吨)。5月份进口生铁资源来自朝鲜、日本、韩国、南非、法国、加拿大。其中从朝鲜进口21269.770吨、日本进口0.180吨,韩国进口18.011吨,南非进口1000.000吨,法国进口0.014吨,加拿大进口86.000吨。分别由北京、天津、辽宁、吉林、上海、江苏、安徽以及山东地区进口。其中北京进口0.180吨,天津进口700.000吨,辽宁进口1359.240吨,吉林进口1931.540吨,上海进口0.014吨,江苏进口300.000吨,安徽进口86.000吨,山东进口17997.001吨。

图5:2012年至2015年5月国内生铁出口量对比

数据来源:Mysteel

图6:2011年至2015年5月国内生铁进口量对比

数据来源:Mysteel

四、6月份生铁市场回顾

6月份炼钢生铁市场弱势运行,跌幅较上月明显扩大,主流地区山东、河北地区跌幅均破百,市场成交仍然低迷难改。6月份生铁市场成本支撑尚可,进口矿价整体震荡上行20元/吨左右,焦炭价格基本维持弱稳,铁价下调主要受钢价下跌拖累,本月唐山钢坯跌幅达150元/吨,上海市场螺纹钢跌幅达200元/吨,钢厂为降成本,对于生铁采购打压力度不减,维持缩量降价的采购政策,生铁市场成交量持续萎缩,供需两弱的局面再度升级,铁厂方面虽有成本支撑,但需求进一步萎缩,只能降价或者停产。

6月铸造生铁市场整体报价弱稳,成交以低价为主,量能萎缩明显,业内疲态不堪。本月矿价回落,河北、山东、辽宁、吉林铁精粉跌幅在20元/吨左右,进口矿粉跌20元/吨左右,焦炭市场弱稳,成交低迷。钢市继续走低,普遍跌幅在100元/吨以上,给大宗商品市场带来拖累。铁市受连带影响。重要的眼下是铸造行业真正的淡季,原本对铸铁需求就因为订单少、环保限制等因素对铸铁需求较弱,现夏天来临,更多铸造厂减产、检修或放假,对铸铁的需求再度锐减,据某铁厂透露,从6月份起,铸造厂订单急速降低7成,可见颓势加剧。并且本月金融市场哀鸿遍野,多方资金受到压制和被抽血,必定对实体经济产生不小的冲击,市场信心也将遭到较大打击。故笔者分析,下周的铁市将继续走弱,成交下滑是肯定的,价格也难维稳,议价空间还将拉大。

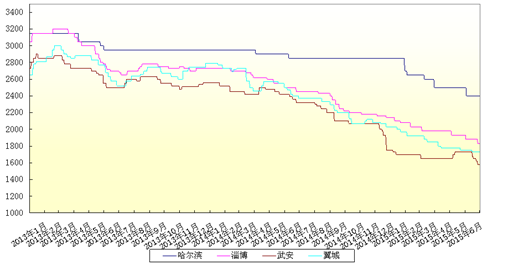

图7:2013年1月-2015年6月国内部分地区炼钢生铁价格走势

数据来源:Mysteel

五、7月份生铁市场展望

从下游市场来看,钢厂产出依然没有出现明显下降,样本钢厂高炉开工率依旧维持在90%左右的较高水平,钢厂库存也是居高不下,中钢协统计的6月上旬钢厂库存也还是在1631万吨的较高水平,社会库存环比持续小幅增加至1286.5万吨(同比只下降了70万吨)。在这种背景下,钢厂只有选择降价出货的操作策略,以保持一定的现金流。因此7月份,市场供需压力难除。

从成本面来看,随着钢厂检修力度的加大、港口库存的回升,加上金融市场利空还将延续消化,七月份铁矿石市场将保持弱势运行为主,或有震荡探底可能;焦炭市场表现同样重回下行通道,钢厂检修明显增加,钢厂焦炭需求将会减少,势必将会打压原材料采购价格,焦炭将再次承压,7月份焦炭价格下跌的可能性较大。总体来看,成本支撑转弱。

从生铁市场供需面来看,7月份需求低迷状况或将加剧。目前仅少数钢厂出台了7月份生铁采购价格,部分钢厂有价无量,其余钢厂则停采观望,有部分钢厂表示7月下旬才有采购,可见生铁市场下游需求萎缩严重;铁厂方面,在产厂家依旧不多,因此市场库存并未出现明显增加,在成交低迷的情况下,为回笼资金,厂家让利空间较大。

综合来看,7月份生铁市场供需关系无缓解,成本支撑转弱,因此铁价或将延续弱势,仍有继续下跌的空间。(Mysteel.com生铁部编辑,未经许可,请勿转载)

责任编辑:潘玲琳021-26093237

资讯监督:罗凤蝶021-26093189