概述:回顾4月份,全国型钢市场价格四月上旬随着宏观消息的刺激,迎来一波节后高点,提振了市场信心,带动了交投情绪。下旬市场未能延续上旬的市场热度,开始以稳为主并伴随着小幅下行。下游实际需求虽有所向前推进,但没有爆发式的好转,所以对价格持续性的支撑力度不强,当前的价格仍是以原料支撑为主。即将进入五月,国内型钢市场是延续四月尾盘的窄幅震荡为主,还是如预期一样出现反转性上行突破呢?笔者将从以下几个角度分析。

一、4月份型钢市场回顾

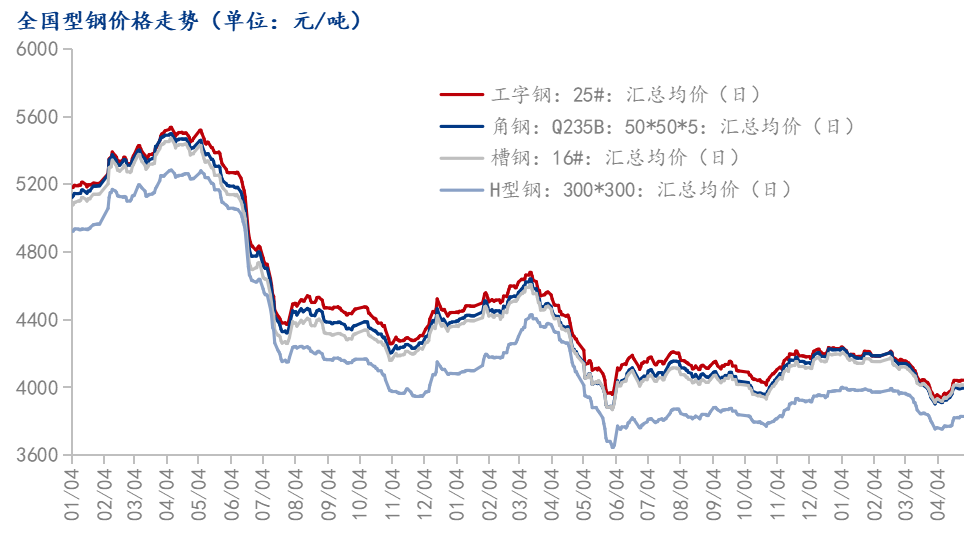

1、4月型钢价格以趋弱运行为主

数据来源:钢联数据

4月份全国型钢价格呈现先扬后抑的走势。从市场调研情况来看,当前全国各地工程进度推进缓慢,回款周期长,各地需求基本上为贸易商之间的倒货、补库、投机需求占多数,下游终端实际采买力度有限。如果后期需求继续平稳推进,同时出现宏观性政策刺激,基建加速发力,价格或将有一定的上涨空间。

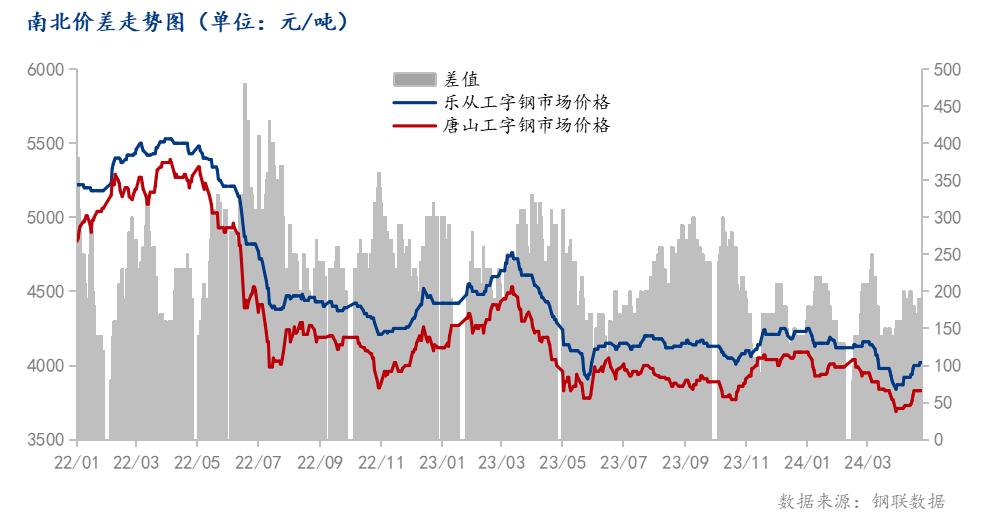

2、区域价差

图2:2023-2024年南北型钢价差走势图

从南北价差走势图来看,截止到4月29日的南北价差达到190元/吨,从价格来看,目前北材南下相对于困难,利润不足,除去部分规格需要从北方调货之外,南方市场已能达到自给自足,北方钢材对南方的竞争力进一步被压缩。

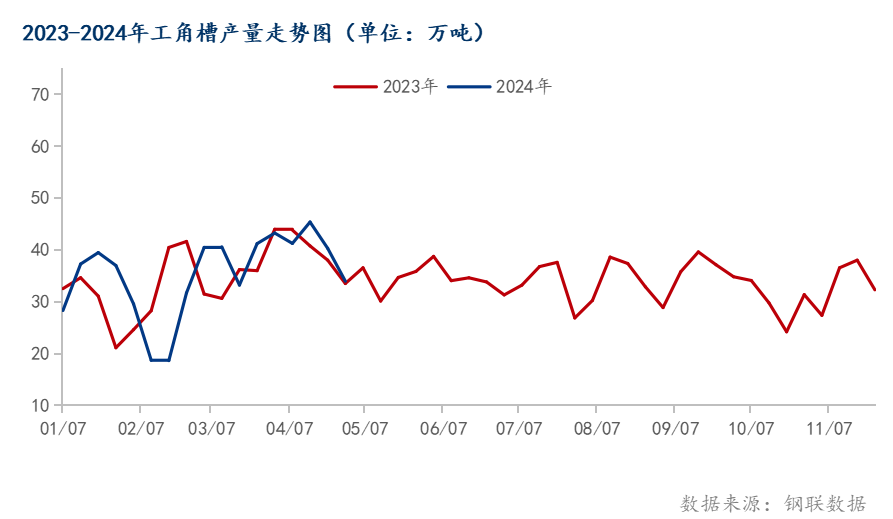

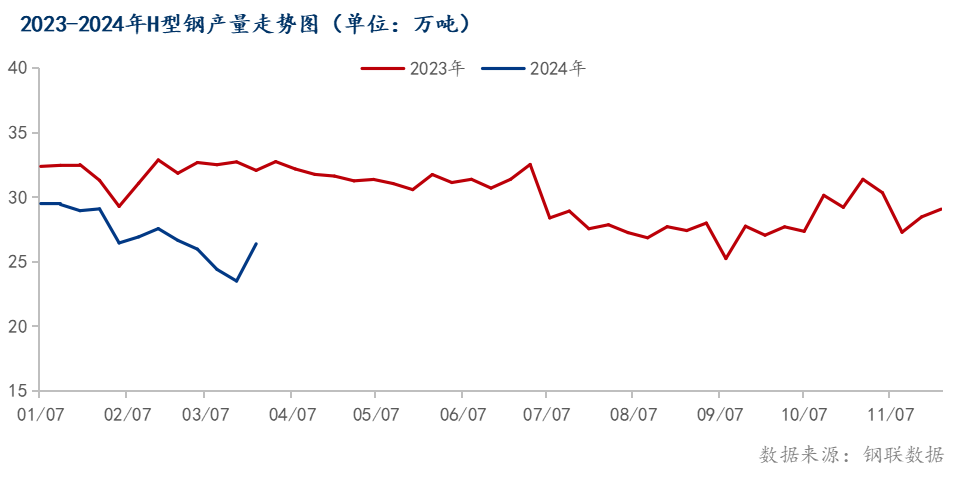

3、工角槽供应呈现V字形态、H型钢供应先抑后扬

图3:2023-2024年全国工角槽产量走势图

图4:2023-2024年全国H型钢产量走势图

从生产数据我们可以看出,4月以来,调坯轧材企业和长流程企业的生产情况走出了两个相反的走势。受到生产利润影响,多数调坯轧材企业主动停产,每周的产量也逐步递减。反观H型钢,由于利润的修复,钢厂的生产积极性也被调动起来,产量逐周递增,对原料的需求也进一步扩张,需求量的正向反馈将带动原料价格进一步走强,进而对成品材价格有一定的支撑。

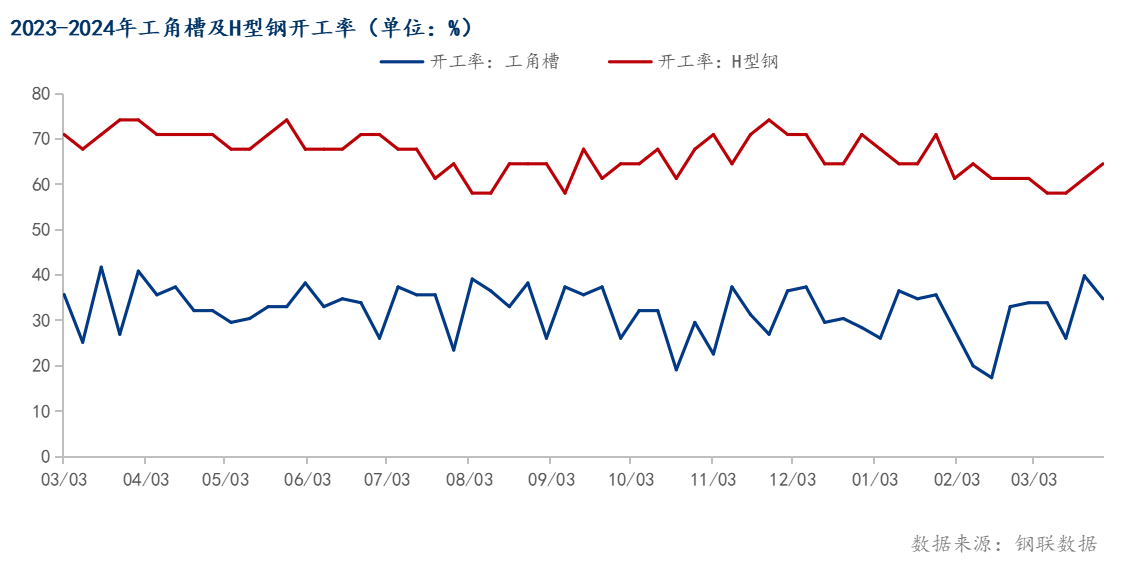

4.4月工角槽产能利用率先抑后扬、H型钢稳中上行

图5:2023-2024年工角槽及H型钢产能利用率走势图

据Mysteel数据调研来看,截至2024年4月26日,全国工角槽钢厂开工率为28.7%,周环增加0.87%;全国H型钢开工率为64.52%,周环比基本持平,工角槽的生产意愿不足,H型钢的生产意愿尚可。

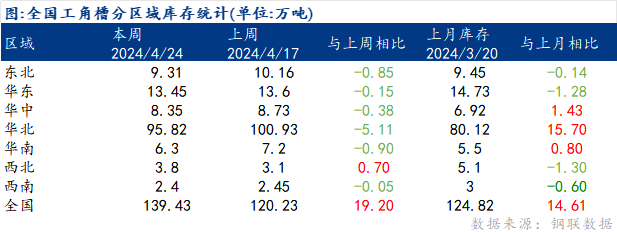

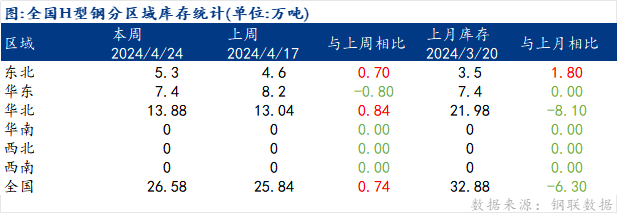

5.库存情况(样本图)

图6:2022-2023年H型钢厂库走势图

图7:2022-2023年工角槽厂库走势图

全国工角槽社库统计

全国H型钢社库统计

据Mysteel数据调研来看,从库存角度分析,钢厂贸易仍坚持以去库为主要的战略方向,工角槽及H型钢的厂内库存及社会库存均呈现下降的趋势,说明在当下还是有部分资源直接流入到终端及下游工地,型材的整体表观需求量虽无突破性增长,但对市场浓厚的悲观情绪还是具有一定的提振作用,对于后续的价格也起到了一定的支撑作用。

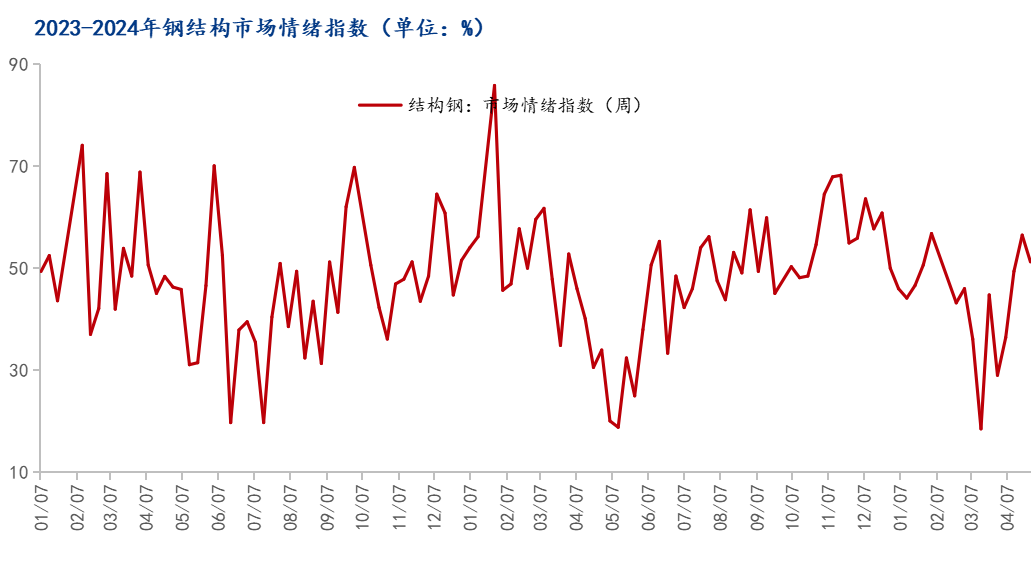

6、下游钢结构需求环比有所下滑

根据Mysteel调研,截至4月末,钢结构行业样本企业原料库存月环比增加7.55%,市场采购积极性有所恢复,项目用钢需求增强,市场资源备货增强,原料日耗月环比增长。目前对于钢构及基建的投入稳步释放,预估五月钢构行业表现回暖。

从用钢表现来看,中国钢结构市场目前处于稳健发展期,有较好的市场前景,同时也在不断提升技术水平和产品质量,以适应建筑业转型升级和绿色建筑的发展要求。根据我网调研的钢结构企业样本订单,5月份月环比新增订单增幅环比持平,订单下滑企业数量月环比下降2.24%,需求表现小幅好转,大型企业接单良好,市场资源消耗尚存韧性,企业生产加工端饱和度尚可。同时4月以来各种房地产利好性政策持续出台,政策面为房地产托底,市场情绪并不需要过度悲观。

图8:2023-2024年钢结构市场情绪指数

数据来源:钢联数据

二、总结

展望五月,经过金三银四的高预期弱现实,钢材需求端难以有爆发性增长成为市场共识,对市场来讲,目前观望情绪过于浓厚,钢厂生产意愿不足,终端项目的开工,及回款情况,将对市场实际需求形成决定性的影响,如果需求端能有所好转,宏观政策方面切实落实实施的双重影响下,市场信心或将逐步修复,打破供大于求的局面。

从宏观方面来看,5月份可能会出现政策利好提振市场价格,尤其是利好的经济政策或在5月份得到切实的实践,用以提振市场信心。

从供应方面来看,4月份原料端价格有所修复,钢坯及成品价格相较于一季度市场,是利好向上的走势,并且部分长流程钢厂有高炉复产,虽然可能难以大幅提高对原材料的需求,但是钢价企稳至少对原料端下跌起到延缓作用。但目前厂库及社库的储量仍处于高位,对紧缺规格的生产也多保持在产销平衡的状态,虽生产意愿不强,型钢上游供应却足以维持整体需求。

从需求方面来看,随着天气逐渐转暖,项目正常开工条件越来越充足,目前主要的阻碍变为资金的结算回款,成本垫付的压力,终端需求释放力度虽有所向好,但整体不及预期,市场成交也冷暖不均,预计五月市场实际需求或在宏观政策切实实行后得到改观,国家对终端经济的扶持,将对项目开工进展起到决定性的作用,从而加大实际需求及切实的消耗力。

从库存方面来看,目前整体库存总量偏高,需求货源脱销,但如果大量生产又会出现无库可储的情况,目前的主要方向被迫维持厂库转社库为主。五一假期前由于市场情绪的低迷,库存储量高位的影响,往年节前补库的操作模式已经几乎不可见,均已去库降低整体均价为主。

综合来看,5月可能会是一个震荡蓄力的阶段,等待宏观政策及各种向好信息的出现,实现突破性反弹的时期,在需求试探性复苏的情况下,对目前的整体压力及问题已经具备一定数据支撑及了解,后期针对性方案也将具备更大的破压力度。整体来看,五月市场或将呈现一种震荡蓄力为主的走势。

资讯编辑:宋静学 021-26093167 资讯监督:陈业亮 021-26094230 资讯投诉:陈杰 021-26093100免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel(021-26093397)处理。