Η÷≤Ρ¬τ≥ωΑΉ≤ΥΦέ“≤ΈόΖΝ

2014Ρξ“―≤Ϋ»κΡξΈ≤Θ§ΙζΡΎ…ζ≤ζΉή÷Β(GDP)‘ωΥΌΆ§±»‘Ύ7.5%Ήσ”“Υ°ΤΫ“―Έψ”Ι÷Ο“…ΓΘ÷Ν¥ΥΘ§ΙζΡΎ…ζ≤ζΉή÷Β‘ωΥΌ“―Ν§–χ»ΐΡξ‘Ύ7.5%…œœ¬≈«Μ≤Θ§≤Δ”–ΈΔΜ§ΒΡ«ς ΤΓΘΆ§ ±Θ§ΙΊ”Ύ÷–ΙζΨ≠ΦΟ”…ΗΏΥΌ‘ω≥Λœρ÷–ΗΏΥΌ‘ω≥ΛΫΉΕΈΉΣΜΜΒΡΙέΒψ“≤≤ψ≥ω≤Μ«νΓΘΫώΡξ5‘¬Θ§œΑΫϋΤΫ‘ΎΚ”ΡœΩΦ≤λ ± Ή¥Έ”Ο“–¬≥ΘΧ§”ά¥–Έ»ίΒ±ΫώΦΑΈ¥ά¥“ΜΕΈ ±ΦδΒΡΙζΡΎΨ≠ΦΟΖΔ’ΙΓΘΉέΚœΗςΖΫΟφΩ¥Θ§“–¬≥ΘΧ§”Ψ≠ΦΟ «ΡΩ«ΑΡΥ÷ΝΈ¥ά¥œύΒ±≥Λ ±ΦδΒΡ÷ςΜυΒςΓΘ“–¬”“βΈΕΉ≈≤ΜΆ§“‘ΆυΘ§“≥Θ”“βΈΕΉ≈œύΕ‘Έ»Ε®Θ§Ψ≠ΦΟ‘ωΥΌ « Ε»ΒΡΘ§Ψ≠ΦΟΫαΙΙ «”≈Μ·ΒΡΘ§ΒΎ»ΐ≤ζ“ΒΓΔΗΏΗΫΦ”÷Β≤ζ“ΒΓΔ¬Χ…ΪΒΆΧΦ≤ζ“Β±»÷ΊΈ»≤ΫΧαΗΏΓΘ

Η÷≤Ρ «Ψ≠ΦΟΫ®…ηΥυ–ηΒΡ÷Ί“ΣΈοΉ Θ§ «ΖΩΒΊ≤ζΓΔΤϊ≥ΒΓΔΦ“ΒγΚΆ¥§≤ΑΒ»––“ΒΖΔ’ΙΒΡΜυ¥Γ≤ΡΝœΓΘ‘Ύ“–¬≥ΘΧ§”Ψ≠ΦΟœ¬Θ§Η÷≤Ρ –≥ΓΥυΟφΝΌΒΡ –≥ΓΜΖΨ≥»γΚΈΘ§Τδ±Ψ…μ”÷ΫΪ»γΚΈ―ί“οΘΩ

»ΥΨυΗ÷≤ΡœϊΖ―ΝΩΖε÷ΒΜρ–μΫΪ÷Ν

2012ΡξΘ§÷–Ιζ¥÷Η÷»ΥΨυ±μΙέœϊΖ―ΝΩΈΣ508«ßΩΥΘ§ΗΏ≥ω άΫγΤΫΨυΥ°ΤΫ269.8«ßΩΥΓΘ”κ≈ΖΟά»’Β»ΖΔ¥οΙζΦ“œύ±»Θ§Ζ÷±πΗΏ≥ω≈ΖΟΥ27ΙζΚΆΟάΙζ205.8ΚΆ185«ßΩΥΘΜ±»ΫϋΝΎ»’±ΨΫω…Ό36.2«ßΩΥΓΘΦρΒΞΕ‘±»≤ΜΡ―ΒΟ≥ω÷–Ιζ¥÷Η÷»ΥΨυœϊΖ―ΝΩ“―Ψ≠¥οΒΫΖε÷Β«χΦδΒΡΫα¬έΓΘΆ§ ±Θ§± ’ΏΕ‘ΟάΙζΓΔ»’±ΨΓΔΖ®ΙζΓΔΚΪΙζΚΆ÷–ΙζάζΡξ¥÷Η÷≤ζΝΩΫχ––Ζ÷ΈωΘ§“≤ΖΔœ÷÷–ΙζΡξ¥÷Η÷≤ζΝΩΩ…Ρή¥οΒΫ…œœόΓΘ

Ε‘Οά»’Ζ®ΚΪΡξ¥÷Η÷≤ζΝΩ ΐΨί―–ΨΩΖΔœ÷Θ§Οά»’Ζ®»ΐΙζ¥÷Η÷≤ζΝΩ‘Φ‘Ύ1973Ρξ¥οΒΫΖε÷ΒΘ§»ΜΚσ“Μ÷±Βς’ϊ÷ΝΫώΘ§ΟάΖ®ΝΫΙζ¥÷Η÷≤ζΝΩœ¬ΫΒΟςœ‘ΓΘ÷ΒΒΟΉΔ“βΒΡ «Θ§»ΐΙζ¥÷Η÷≤ζΝΩ≥ωœ÷Ζε÷Β÷° ±«ΓΚΟ±§ΖΔΒΎΥΡ¥Έ÷–ΕΪ’Ϋ’υΚΆΒΎ“Μ¥Έ ·”ΆΈΘΜζΘ§”ΆΦέ¥”ΟΩΆΑ≤ΜΒΫ3Οά‘Σ’«ΒΫ≥§Ιΐ13Οά‘ΣΓΘΨΏΧεά¥Ω¥Θ§ΟάΙζΗ÷ΧζΙΛ“ΒΤπ≤Ϋ‘γ«“ΖΔ’ΙΩλΘ§≤®Ε·¥σ«“ΤΒΖ±ΓΘΟάΙζΗ÷ΧζΙΛ“Β―ΗΥΌΖΔ’ΙΒΡ ±ΤΎ÷ς“Σ «¥”19 άΦΆΡ©ΒΫ20 άΦΆ70Ρξ¥ζ≥θΘ§ΡξΨυ‘ωΥΌ‘Φ4.36%Θ§ΉνΜ‘ΜΆΒΡ ±Κρ «1946Ρξ¥÷Η÷≤ζΝΩ’ΦΒΫ άΫγ≤ζΝΩΒΡ54.14%ΘΜΖ®ΙζΗ÷ΧζΙΛ“ΒΤπ≤Ϋ”κΟάΙζ≤ν≤ΜΕύΘ§ΒΪ≤ζΝΩ–ΓΘ§≤®Ε·”κΤδΟφΝΌΒΡ’ΰ÷ΈΜΖΨ≥”–Κή«ΩΒΡΤθΚœΓΘ―ΗΥΌΖΔ’Ι ±ΤΎ÷ς“Σ «“Μ’ΫΫα χΒΫ1974ΡξΘ§60Ρξ ±ΦδΘ§ΡξΨυ‘ωΥΌ5.46%ΘΜ

άΫγΦΑ÷ς“ΣΙζΦ“÷ς“ΣΡξΖί¥÷Η÷≤ζΝΩΚΆ’Φ±»Θ®ΒΞΈΜΘΚΆρΕ÷Θ©

÷–ΟάΖ®»’ΚΪάζΡξ¥÷Η÷≤ζΝΩΘ®ΒΞΈΜΘΚΆρΕ÷Θ©

ΐΨίά¥‘¥ΘΚΈ“ΒΡΗ÷ΧζΆχ

»’±ΨΗ÷ΧζΙΛ“Β÷ς“ΣΖΔ’ΙΤΎ «1924-1973ΡξΘ§¥σ‘Φ50ΡξΒΡ ±ΦδΘ§ΒΪΖΔ’Ι―ΗΟΆΒΡ ±ΤΎΜΙ «‘ΎΕΰ’ΫΫα χΚσΓΘ50ΡξΒΡ ±ΦδΘ§ΡξΨυ‘ωΥΌ9.83%ΘΜ‘ΎΟάΖ®»’Β»¥ΪΆ≥ΈςΖΫΙζΦ“¥÷Η÷≤ζΝΩΦϊΕΞΚσΘ§ΚΪΙζΗ÷ΧζΙΛ“Β”≠ά¥―ΗΥΌΖΔ’ΙΤΎΘ§¥”1973Ρξ÷ΝΫώΘ§40Ρξ ±ΦδΘ§ΡξΨυ‘ωΥΌ10.76%ΓΘ÷ΒΒΟΉΔ“βΒΡ «Θ§Τδ2013Ρξ¥÷Η÷≤ζΝΩΆ§±»œ¬ΫΒ4.3%ΓΘ

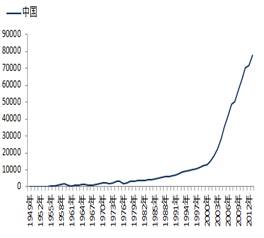

ΡΩ«ΑΘ§÷–Ιζ¥÷Η÷≤ζΝΩ“―Ψ≠’Φ άΫγ≤ζΝΩΒΡ“ΜΑκΘ§¥”–¬÷–Ιζ≥…ΝΔ÷ΝΫώΘ§65Ρξ ±ΦδΘ§ΡξΨυ‘ωΥΌ13.97%ΓΘ¥”ΆΦ±μ≤ΜΡ―Ω¥≥ωΘ§2000ΡξΚσΖΔ’Ι÷°―ΗΟΆΓΘ¥”≥÷–χ ±ΦδΚΆ±Θ≥÷ΥΌΕ»…œΩ¥Θ§÷–ΙζΗ÷ΧζΙΛ“Β“―Ψ≠¥¥≥ωΝΥΤφΦΘΓΘ2014Ρξ1-9‘¬Θ§÷–Ιζ¥÷Η÷≤ζΝΩΈΣ61799.7ΆρΕ÷Θ§Ά§±»Ϋω‘ω≥Λ2.3%Θ§Ζ≈ΜΚ«ς ΤΟςœ‘Θ§Ι’ΒψΩ…Ρή≥ωœ÷ΓΘ± ’ΏΆ§ ±ΉΔ“βΒΫΘ§ΫΊ÷ΙΡΩ«Α»ΪΙζ…ΧΤΖΖΩœζ έΟφΜΐΆ§±»Ν§–χΗΚ‘ω≥ΛΘ§Τϊ≥Β≤ζΝΩΆ§±»“≤Ζ≈ΜΚΓΘ’β÷÷œ÷œσΫω‘Ύ2012Ρξ≥ωœ÷Ιΐ“Μ¥ΈΘ§÷ΒΒΟ“ΐΤπΙΊΉΔΓΘ

Ά®ΙΐΕύΖΫΟφΒΡ±»ΫœΖ÷ΈωΘ§± ’Ώ»œΈΣ»ΥΨυΗ÷≤ΡœϊΖ―ΝΩΜρ–μΫχ»κΖε÷Β«χΦδΘ§¥÷Η÷≤ζΝΩ“≤ΟφΝΌΙ’ΒψΓΘΗ÷≤Ρ…ζ≤ζΫχ»κ»Ξ≤ζΡήΘ§ΒςΫαΙΙΘ§Έ§≥÷ΤΫΚβΒΡΉ¥Χ§Θ§ΩΩ–η«σά≠Ε·ΗΏ‘ω≥ΛΒΡ ±¥ζ“―Ψ≠Ϋα χΓΘ

ΧζΩσ · –≥Γ”–±δΘ§Η÷≤Ρ≥…±ΨΕΧΤΎΩ…ΩΊ

‘Ύ2001Ρξ÷°«ΑΘ§»Ϊ«ρΗ÷≤Ρ –≥Γ‘Υ––ΤΫΈ»Θ§¥”1973Ρξ÷Ν2001Ρξ18Ρξ ±ΦδάοΘ§¥÷Η÷≤ζΝΩΡξΨυ‘ωΥΌΫωΈΣ1.17%ΓΘ”κ≤®άΫ≤ΜΨΣΒΡΗ÷≤Ρ –≥ΓœύΕ‘”ΠΒΡ «Θ§ΧζΩσ ·…ζ≤ζ…ΧΚΆΗ÷ΤσΫ®ΝΔΝΥ“Μ÷÷Έ»Ε®ΒΡ–≠ΉςΙΊœΒΘΚΧζΩσ ·≥Λ–≠Μζ÷ΤΓΘ‘Ύ’β÷÷Μζ÷Τœ¬Θ§Η÷ΤσΡήΙΜ±Θ÷ΛΈ»Ε®ΒΡΧζΩσ ·Ι©Ηχ≤Δœό÷ΤΦέΗώ≤®Ε·Θ§ΫΒΒΆ“ρΧζΩσ ·ΦέΗώ≤®Ε·¥χά¥ΒΡ≤Μ»ΖΕ®–‘ΓΘΕ‘ΧζΩσ ·…ζ≤ζ…ΧΕχ―‘Θ§ΡήΙΜΈΣΤδΩΣΖΔΩσ…Ϋ¥”“χ––Μώ»ΓœνΡΩ¥ϊΩνΓΘ‘Ύ2001Ρξ÷°«ΑΘ§ΧζΩσ ·ΦέΗώ‘Υ––ΤΫΈ»Θ§20 άΦΆ90Ρξ¥ζΧζΩσ ·ΦέΗώΜΙ‘χ”–“ΜΕΈΒχ ΤΓΘ

ΒΪ÷Μ“ρ÷–ΙζΗ÷≤Ρ –≥ΓΒΡα»ΤπΈΣΧζΩσ · –≥Γ¥ρΝΥ“ΜΦΝΟΆ“©ΘΚ¥”2001Ρξ-2013ΡξΘ§»Ϊ«ρ¥÷Η÷≤ζΝΩ”…8.5“ΎΕ÷…ΐ÷Ν16.06“ΎΕ÷Θ§‘ωΖυΝΩ7.56“ΎΕ÷«“Άξ»Ϊά¥Ή‘÷–ΙζΓΘΧζΩσ ·ΦέΗώ“≤Ά―άκΆΚ ΤΘ§“Μ¬Ζ…œ―οΘ§÷±ΒΫ2008ΡξΨ≠ΦΟΈΘΜζΒΡ±§ΖΔΓΘ÷ΒΒΟ“ΜΧαΒΡ «Θ§“ρ÷–Ιζ≈”¥σΒΡΧζΩσ ·œ÷Μθ –≥ΓΒΦ÷¬ΒΡ”κ≥Λ–≠ΦέΒΡΦέ≤νΒΡ¥φ‘ΎΕ‘ΧζΩσ ·ΦέΗώ…œ―οΤπΝΥΆΤ≤®÷ζάΫΒΡΉς”ΟΓΘΚσ“ρ÷–ΙζΨ≠ΦΟ¥ΧΦΛ’ΰ≤ΏΚΆΗ÷ –ΕΧ‘ίΖ±»ΌΒΦ÷¬ΧζΩσ ·ΦέΗώ‘Ύ2009ΡξΚΆ2010Ρξ“≤”–≤Μ¥μΒΡ––«ιΓΘΕχΚΟΨΑ≤Μ≥ΛΘ§ΑιΥφ»Ϊ«ρΨ≠ΦΟœ¬Μ§ΚΆ÷–Ιζ“©ΨΔœϊΆΥΥυ¥χά¥ΒΡΙ©–η‘ΛΤΎΗΡ±δΘ§ΧζΩσ ·ΦέΗώ»γΆ§–ΙΚι“ΜΑψΓΘΕΧΕΧ °ΡξΘ§ΧζΩσ ·ΦέΗώ”Χ»γΉχΝΥΗωΙΐ…Ϋ≥ΒΓΘ± ’Ώ»œΈΣΘ§÷–Ιζ“ρΥΊΒΡ¥φ‘ΎΗΡ±δΝΥ»ΥΟ«ΒΡ‘ΛΤΎΘ§÷¬ ΙΗ÷≤Ρ –≥ΓΚΆΧζΩσ · –≥Γ≥ωœ÷ΕΧΤΎΙ©–ηΈ…¬“Θ®»γœ¬ΆΦΘ©Θ§Φ”ΨγΝΥ –≥Γ≤®Ε·ΓΘ»γΫώ“―”–÷ΊΜΊΤΫΈ»ΒΡΧ§ ΤΘ§’βΒΟ“φ”Ύ÷–ΙζΟΆ“©ΒΡœϊΆΥΓΘ

»Ϊ«ρΗ÷≤Ρ –≥Γ¥÷Η÷ΚΆΧζΩσ ·≤ζΝΩ“‘ΦΑΗ÷Φέ÷Η ΐ«ς ΤΘ®ΒΞΈΜΘΚ%Θ©

ΐΨίά¥‘¥ΘΚΈ“ΒΡΗ÷ΧζΆχ

ΨΓΙή –≥Γ”–÷ΊΙιΤΫΈ»Χ§ ΤΒΡΩ…ΡήΘ§ΒΪΡΩ«ΑΒΡΧζΩσ ·Ε®ΦέΜζ÷Τ≤Δ≤ΜΡή Ι –≥Γ÷ΊΜΊΒΫ20 άΦΆΤΏΑΥ °Ρξ¥ζΒΡΈ»Ε®ΓΘ≤ΜΙΐ –≥ΓΜ·ΓΔ÷Η ΐΜ·ΒΡΕ®ΦέΜζ÷Τ“≤≤Δ≤ΜΆξ»Ϊ“ΜΈό «¥ΠΘ§ΤΎΜθ –≥Γ“≤ΈΣ –≥ΓΧαΙ©ΝΥΜΊ±ή –≥ΓΖγœ’÷°ΒάΓΘΈ»Φ¥Έό≤νΦέΩ…―‘Θ§±Ί»ΜΜα”ΑœλΟ≥“Ή…Χ»ΚΧεΘ§ΫϋΤΎΒΡΟ≥“Ή…ΧΤΤ≤ζΚΆΈ°Υθ±ψ «Ος÷ΛΓΘ‘ΎΈ»Ε®ΒΡ –≥ΓΘ§≥…±Ψ «œύΕ‘Ω…ΩΊΒΡΘ§±ψ”Ύ≤ΌΉςΒΡΓΘΕ‘Η÷ΤσΕχ―‘Θ§ΜαΫΒΒΆ‘≠≤ΡΝœΕΥΒΡ≤Μ»ΖΕ®–‘ΓΘ

Η÷≤Ρ¬τ≥ωΑΉ≤ΥΦέ“≤ΈόΖΝ

“–¬≥ΘΧ§”ΨΆ“βΈΕΉ≈œύΕ‘Έ»Ε®Θ§ΖΔ’ΙΥΌΕ» Ε»ΓΘ“±ΫπΙΛ“ΒΙφΜ°―–ΨΩ‘Κ‘Κ≥Λάν–¬¥¥‘ΎΫ” ήΦ«’Ώ≤…ΖΟ ±±μ ΨΘ§Ε‘Η÷Χζ––“Βά¥Ϋ≤Θ§“–¬≥ΘΧ§”±μœ÷ΈΣ“ΈεΗωΒΆ”ΘΚœϊΖ―ΒΆ‘ω≥ΛΓΔ≤ζΝΩΒΆ‘ω≥ΛΓΔΗ÷Φέ≥÷–χΒΆΟ‘ΓΔΤσ“Β–ß“φΒΆΓΔ‘≠≤ΡΝœΦέΗώ“≤Μα≥÷–χΒΆΟ‘Θ§ΡΩ«Α’βΈεΗωΖΫΟφ‘Ύ ΐΨίΖΫΟφ“≤ΒΟΒΫΝΥ”Γ÷ΛΓΘΜυ”ΎΗ÷≤Ρ –≥ΓΜΖΨ≥ΒΡ±δΜ·ΚΆΧζΩσ · –≥ΓΒΡ±δ«®Θ§’β÷÷“–¬≥ΘΧ§”“≤ΫΪ «≥ΘΧ§ΓΘΡΩ«ΑΕχ―‘Θ§ –≥ΓΒΆΟ‘¥σ”ΎΈ»Ε®Θ§Μρ’Ώ«–ΜΜΒΫΈ»Ε®¬‘ΒΆΟ‘ΒΡ –≥ΓΓΘΕ‘Η÷ΤσΚΆΧζΩσ ·…ζ≤ζ…ΧΕχ―‘Θ§‘Ύ –≥ΓΈ»Ε®ΒΡ«ιΩωœ¬ΚΆΤχ…ζ≤Τ «…ζ¥φ÷°ΒάΓΘΉ§≤ΜΕύΘ§ΒΪ «”–«°Ή§Θ§Ήή±»Ζγœ’≤ΜΩ…ΩΊΚΟΓΘΡ«Ο¥Ε‘Η÷ΤσΕχ―‘Θ§Η÷≤Ρ¬τΗωΑΉ≤ΥΦέ“≤ΈόΖΝΓΘ»ΜΕ‘Ο≥“Ή…ΧΕχ―‘Θ§ΉΣ–ΆΤ»‘ΎΟΦΫόΓΘ

ΉΣ–ΆΘ§“Μ“ΣΫτΕΔ’ΰ≤ΏΘ§”–―Γ‘ώ–‘ΒΡ―Γ‘ώΗ÷≤ΡΤΖ÷÷ΚΆ«χ”ρΓΘ―Γ‘ώ –≥ΓΜν‘Ψ”÷«Ω ΤΒΡΤΖ÷÷Θ§―Γ‘ώ–η«σΆζ ΔΒΡ«χ”ρΘΜΕΰ «ΉΣ±δΟ≥“ΉΡΘ ΫΘ§±»»γΡΩ«ΑΗ÷≤ΡΒγ…Χ“―Ψ≠ΩΣ Φα»ΤπΘ§ΖΔ’Ι±»ΫœΚΟΒΡ”–…œΚΘΗ÷“χΓΘΟ≥“Ή…ΧΩ…“‘≥δΖ÷άϊ”Οœ÷¥ζ ÷ΕΈΫΒΒΆΫΜ“Ή≥…±ΨΘ§ΧαΗΏ”·άϊΩ’ΦδΘΜ»ΐΘ§ΚœΉςΘ§…œœ¬ΆΊ’ΙΘ§ΧαΗΏ‘ΥΉς–߬ ΓΘ«°Ρ―Ή§Θ§Ή§ΨΆΉ§‘ΎΖλ≥ίΦδΓΘ

Ε‘Η÷ΤσΕχ―‘Θ§”≈Μ·≤ζΤΖΫαΙΙΘ§―Γ‘ώΟΪάϊ¬ ΫœΗΏΒΡ≤ζΤΖΘ§±»»γάδ‘ΰœύΕ‘±»»»‘ΰΗΏΘ§ΒΪΆυΆυ–η“ΣΫœΗΏΒΡΦΦ θΚΆΆΕ»κΓΘ± ’Ώ»œΈΣΘ§―–ΖΔΥ°ΤΫ «Έ¥ά¥Η÷Τσ÷Τ Λ÷°ΒάΓΘΧαΗΏΙήάμΥ°ΤΫΘ§ΫΒΒΆ»ΐΖ―Ζ―”ΟΘ§‘ω«ΩΖΰΈώΡήΝΠΘ§”κΩΆΜß–≠ΉςΖΔ’Ι“≤ «Η÷ΤσΧαΗΏ–ß“φ±Ί“ΣΧθΦΰΓΘΉή÷°Θ§–¬≥ΘΧ§Θ§ΡΧ «ΦΖ≥ωά¥ΒΡΘ§ΑΉ≤ΥΦέ“≤ΈόΖΝΓΘ

Η÷Χζ––“Β―–ΨΩ‘±ΘΚΥΨΩΓ ς021-66896653