»Ϊ«ρΗ÷ –ΦΧ–χΖ÷Μ·ΉΏ Τ

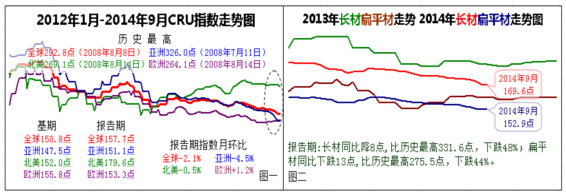

9‘¬ΖίΒΡ»Ϊ«ρΗ÷ –‘Ύ―«÷όΘ§÷ς“Σ «÷–Ιζ¥σ¬ΫΗ÷Φέ…νΕ»œ¬ΒχΒΡΆœάέœ¬Θ§ΦΧ–χ≥ œ÷ΕΪ»θΈς«ΩΒΡΗώΨ÷ΓΘ‘¬Ρ©Θ§157.7ΒψΒΡCRUΉή÷Η ΐ‘¬ΜΖ±»œ¬Βχ2.0%Θ®ΒχΖυά©¥σΘ©ΓΘΤδ÷–ΘΚ―«÷ό÷Η ΐ151.1ΒψΘ§‘¬ΜΖ±»œ¬Βχ4.5%Θ®ΒχΖυά©¥σΘ©ΘΜ≈Ζ÷ό÷Η ΐ153.3ΒψΘ§‘¬ΜΖ±»…œ’«1.2%Θ®’«Ζυά©¥σΘ©ΘΜ±±Οά÷Η ΐ179.6%Θ§‘¬ΜΖ±»œ¬Βχ0.5%Θ®”…ΤΫΉΣΒχΘ©ΘΜ±βΤΫ≤Ρ÷Η ΐ152.9ΒψΘ§‘¬ΜΖ±»œ¬Βχ1.7%Θ®ΒχΖυά©¥σΘ©ΘΜ≥Λ≤Ρ÷Η ΐ169.6ΒψΘ§‘¬ΜΖ±»œ¬Βχ2.4%Θ®ΒχΖυά©¥σΘ©ΓΘCRU‘Υ––Χ§ Τœ‘ ΨΘΚ»Ϊ«ρΗ÷ –÷–Θ§Οά÷όΗ÷ –ΉΏ ΤΉν«ΩΘ§÷Η ΐ‘ΕΗΏ”ΎΤδΥϋ –≥ΓΘΜ≈Ζ÷όΗ÷ –¥Έ÷°Θ§»ΐΦΨΕ»“‘ά¥ΉΏ«ΩΦΘœσΟςœ‘ΘΜ―«÷όΗ÷ – ή»®÷ΊΉν¥σΒΡ÷–Ιζ¥σ¬Ϋ –≥ΓΆœάέΘ§¥σΖυœ¬ά≠ΝΥCRUΉή÷Η ΐΒΡœ¬Μ§ΓΘΈΣ¥ΥΘ§ΫαΚœΜυ±ΨΟφ«ιΩω‘Λ≤βΘ§ΫϋΤΎ»Ϊ«ρΗ÷ –ΫΪΦΧ–χΕΪ»θΈς«ΩΒΡΖ÷Μ·ΉΏ ΤΘ§÷±÷Ν÷–Ιζ¥σ¬Ϋ –≥Γ≥ωœ÷¥ΞΒΉΖ¥Β·ΈΣ÷ΙΓΘΘ®Φϊœ¬ΆΦ“ΜΓΔΆΦΕΰΘ©

8‘¬Ζί»Ϊ«ρ¥÷Η÷»’≤ζΒΰ¥¥ΫώΡξ–¬ΒΆΓΘΙζΦ Η÷Χζ–≠ΜαΒΡ ΐΨίœ‘ ΨΘΚ2014Ρξ8‘¬Ζί»Ϊ«ρ65Ηω÷ς“Σ≤ζΗ÷ΙζΚΆΒΊ«χ¥÷Η÷≤ζΝΩΈΣ1.35“ΎΕ÷Θ§Ά§±»‘ω≥Λ1.4%ΘΜ1-8‘¬άέΦΤΘ§»Ϊ«ρ¥÷Η÷Ήή≤ζΝΩΈΣ10.96“ΎΕ÷Θ§Ά§±»‘ω≥Λ2.4%ΘΜ8‘¬Ζί»Ϊ«ρΗ÷≥ßΒΡ≤ζΡήάϊ”Ο¬ ΈΣ74.2%Θ§Ϋœ»ΞΡξΆ§ΤΎœ¬ΫΒ1.4ΗωΑΌΖ÷ΒψΓΘ8‘¬Ζί¥÷Η÷»’Ψυ≤ζΝΩΈΣ435.3ΆρΕ÷Θ§‘¬ΜΖ±»œ¬ΫΒ1.6ΘΞΘ§‘Ό¥¥ΫώΡξΉνΒΆΥ°ΤΫΓΘ

Ρ¬ΒœΫΪ≈Ζ÷ό2015ΡξΗ÷Χζ“Β’ΙΆϊΒςΈΣΈ»Ε®ΓΘΙζΦ ΤάΦΕΜζΙΙΡ¬Βœ»’«Α≥ΤΘ§‘ΛΦΤ2015Ρξ≈Ζ÷όΗ÷Χζ“Β≤ζΡήάϊ”Ο¬ ‘Ύ75-80%÷°ΦδΘ§¥Π‘ΎΈ»Ε®ΒΡ«χΦδΓΘΒΪ”…”Ύ≤ζΡήΙΐ Θ«ιΩω»‘ °Ζ÷―œ÷ΊΘ§―«÷όΚΆΕάΝΣΧεΫχΩΎΒΆΦέΉ ‘¥‘ωΦ”Θ§ΧζΩσ ·ΦέΗώ»‘¥Π‘ΎΒΆΈΜΘ§≈Ζ÷όΗ÷≤ΡΦέΗώ Τ±Ί≥–―ΙΘ§“ρ¥ΥΫΪ≈Ζ÷ό2015Η÷Χζ“Β’ΙΆϊΒςΈΣΈ»Ε®ΓΘ

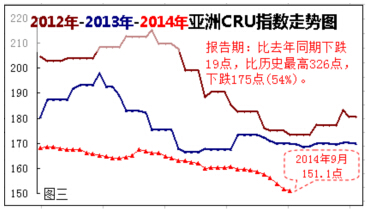

―«÷όΗ÷≤Ρ –≥ΓΘΚ’«ΒχΜΞœ÷ΓΘΗΟΒΊ«χ151.1ΒψΒΡCRU÷Η ΐΘ§‘¬ΜΖ±»œ¬Βχ4.5Θ®ΒχΖυά©¥σΘ©Θ§ΡξΆ§±»œ¬Βχ11.6%Θ®ΒχΖυά©¥σΘ©ΓΘΘ®Φϊœ¬ΆΦ»ΐΘ©

≥Λ≤ΡΖΫΟφΘΚ –≥ΓΦέΗώ’«Βχ≤Μ“ΜΓΘ‘Ύ»’±ΨΘ§–¬»’ΧζΉΓΫπΙΪΥΨΨωΕ®Έ§≥÷9‘¬H–ΆΗ÷Κœ‘ΦΦέ≤Μ±δΘ§’β «ΉΓΫπΝ§–χ8Ηω‘¬±Θ≥÷H–ΆΗ÷ΦέΗώΈ»Ε®ΓΘ–¬»’Χζ‘ΛΦΤΘ§ ή¥σ–ΆΫ®÷ΰœνΡΩΙΛΤΎ―”ΚσΒΡ”ΑœλΘ§10‘¬H–ΆΗ÷–η«σΝΩΫΪΆ§±»ΫΒ3.5%Θ§ΒΪ”…”Ύ’ΰΗ°“―ΙΪ≤Φœ¬“Μ≤ΤΡξΒΡ–¬‘ωΫ®÷ΰœνΡΩΘ§“ρ¥ΥΙΪΥΨ‘ΛΦΤΈ¥ά¥H–ΆΗ÷“άΨ…–η«σΦαΆΠΘ§Φ”÷°ΡΩ«Α –≥ΓΩβ¥φœ¬ΫΒΘ§Υυ“‘ΨωΕ®Έ§≥÷9‘¬Κœ‘ΦΦέΈ»Ε®ΓΘΡΩ«ΑΘ§SS400¥σ≥Ώ¥γH–ΆΗ÷ΕΪΨ© –≥ΓΦέΗώ81,000-82,000»’‘Σ/Ε÷Θ®$759-769/Ε÷Θ©Θ§”κ…œ‘¬≥÷ΤΫΓΘ“≤”…”ΎΝΌΫϋΫ®÷ΰΆζΦΨΘ§Ι≤”Δ÷ΤΗ÷»’«Α–ϊ≤Φ…œΒς10‘¬¬ίΈΤΗ÷Κœ‘ΦΦέΘ§’«ΖυΈΣ3000»’‘Σ/Ε÷Θ®28Οά‘Σ/Ε÷Θ©Θ§ΤδΥϋΗ÷≥ß“≤ΗζΥφΙ≤”Δ÷ΤΗ÷ΧαΦέΓΘΡΩ«ΑΕΪΨ© –≥Γ…œΘ§Μυ±Ψ≥Ώ¥γΘ®16-25mmΘ©¬ίΈΤΗ÷±®ΦέΈΣ6.5-6.6Άρ»’‘Σ/Ε÷Θ§¥σΎφ –≥Γ…œΜυ±Ψ≥Ώ¥γ¬ίΈΤΗ÷±®ΦέΈΣ6.2-6.3Άρ»’‘Σ/Ε÷ΓΘ≤ΜΙΐΘ§ΕΪΨ©÷ΤΗ÷9‘¬22»’ΖΔ≤Φ2014Ρξ10‘¬ΖίΗ÷≤Ρ≥ω≥ßΦέΗώ±μΘ§»¥ΫΪΥυ”–Η÷≤ΡΤΖ÷÷ΦέΗώΨυΈ§≥÷‘Ύ9‘¬ΖίΥ°ΤΫΘ§Ν§–χ8Ηω‘¬±Θ≥÷Έ»Ε®ΓΘ‘ΎΚΪΙζΘ§œ÷¥ζΗ÷Χζ–ϊ≤ΦΫΪ…œΒς10‘¬Ζί–Ά≤ΡΦέΗώΘ§’«ΖυΈΣ2ΆρΚΪ‘Σ/Ε÷Θ®19Οά‘Σ/Ε÷Θ©ΓΘΧαΦέΚσΘ§¥σ÷––ΆH–ΆΗ÷±®ΦέΈΣ81ΆρΚΪ‘Σ/Ε÷Θ®778Οά‘Σ/Ε÷Θ©Θ§Ϋ«Η÷ΚΆ≤έΗ÷±®ΦέΈΣ79ΆρΚΪ‘Σ/Ε÷ΓΘ‘ΎΧ®ΆεΘ§¥σ–Ά≥Λ≤Ρ…ζ≤ζΤσ“ΒΖα–ΥΗ÷Χζ–ϊ≤ΦΈ§≥÷±Ψ÷ή¬ίΈΤΗ÷ΚΆ–Ά≤ΡΜυΦέΤΫ≈ΧΘ§ΒΪΖœΗ÷≤…ΙΚΦέœ¬Βς200–¬Χ®±“/Ε÷ΓΘ9‘¬ΖίΘ§÷–Ιζ≥Λ≤Ρ≥ωΩΎ±®ΦέΦΧ–χΉΏ»θΓΘ¬ίΈΤΗ÷ΦΑΆχ”ΟœΏ≤Ρ±®ΦέΨυœ¬Μ§5-15Οά‘Σ/Ε÷Θ§ΡΩ«Α16-32mmΚ§≈π¬ίΈΤΗ÷±®ΦέΈΣ415-430Οά‘Σ/Ε÷Θ®FOBΘ§άμ÷ΊΘ©Θ§Άχ”ΟœΏ≤Ρ≥ωΩΎ±®ΦέΈΣ420-445Οά‘Σ/Ε÷Θ®FOBΘ§άμ÷ΊΘ©ΓΘ”–Ζ÷Έω»Υ Ω±μ ΨΘ§ –≥Γ«ι–ς“άΨ…ΒΆΟ‘Θ§≥ωΩΎ±®ΦέΩ…ΡήΜαΫχ“Μ≤Ϋœ¬ΧΫΓΘ

±βΤΫ≤ΡΖΫΟφΘΚ –≥ΓΦέΗώΉΏ Τ«ς»θΓΘ‘Ύ”ΓΕ»Θ§Αε≤Ρ –≥Γ“άΨ…ΤΘ»μΓΘΡΩ«Α3mm“‘…œ…ΧΤΖ»»Ψμ≥ω≥ßΦέΈΣ3.45-3.55Άρ¬§±»/Ε÷Θ®565-597Οά‘Σ/Ε÷Θ©Θ§œύΒ±”ΎΫχΩΎ±®ΦέΈΣ526-555Οά‘Σ/Ε÷Θ®CFRΘ§Οœ¬ρΘ©ΓΘΕχ÷–Ιζ3mm“‘…œSS400»»ΨμΫχΩΎ±®ΦέΫωΈΣ515-520Οά‘Σ/Ε÷Θ®CFRΘ§Οœ¬ρΘ©Θ§”…¥Υ¬ρΦ“¥σΕΦΙέΆϊΘ§ –≥Γ≥…ΫΜ“≤Ϋœ«εΒ≠ΓΘΕ‘”ΎΚσ –Θ§”–Η÷Ο≥…Χ±μ ΨΘ§ΫϋΤΎΕύ ΐ¬ρ÷ς“―Ψ≠≤ΙΜθΆξ±œΘ§‘ΛΦΤΈ¥ά¥ΦΗ÷ήΙζΡΎ–η«σΫΪ–ΓΖυœ¬Μ§Θ§Ά§ ±÷–ΙζΉ ‘¥±®Φέ“≤ΜαΦΧ–χœ¬ΒχΓΘ»»ΕΤ–ΩΑε≥ωΩΎΖΫΟφΘ§9ΓΔ10‘¬±®ΦέΜυ±ΨΈ»Ε®ΓΘΡΩ«ΑΘ§≥ωΩΎΟάΙζΕΪΚΘΑΕΒΡ0.3mm»»ΕΤ–ΩΑε≥…ΫΜΨυΦέΈΣ855-865Οά‘Σ/Ε÷Θ®CFRΘ©ΓΘ≤ΩΖ÷Ο≥“Ή…Χ»œΈΣΘ§ΫϋΤΎΟάΙζ”ΠΗΟ≤ΜΜαΕ‘”ΓΕ»»»ΕΤ–ΩΑεΖΔΤπΟ≥“ΉΒς≤ιΘ§“ρ¥Υ“―÷πΫΞΜ÷Η¥Ε‘ΟάΙζ –≥ΓΒΡ±®ΦέΓΘ‘Ύ÷–ΜΣΧ®ΆεΘ§Ήν¥σΒΡΧΦΗ÷…ζ≤ζΤσ“Β÷–Η÷Φ·Ά≈–ϊ≤ΦΈ§≥÷10‘¬ΖίAPΑεΦέΗώ≤Μ±δΓΘΆ§ ±Θ§Χ®Άε÷–Η÷ΜαΈ§≥÷10‘¬ΖίAPΑεΙ©ΗχΘ§4ΦΨΕ»Ι©ΜθΝΩ±Θ≥÷3ΦΨΕ»Υ°ΤΫΓΘ‘Ύ»’±ΨΘ§”…”Ύ÷–ΚώΑε –≥Γ ήΒΫΫχΩΎΉ ‘¥ΦΛ‘ωΒΡ―ΙΝΠΘ§Η÷≥ßΈ¥Ρή Βœ÷ΧαΦέΓΘΡΩ«ΑΘ§ΕΪΨ© –≥Γ…œ19mmΘ®1524x3480mmΘ©“‘…œΒΡSSΦΕ÷–ΚώΑε±®Φέ»‘ΈΣ8.4-8.6Άρ»’‘Σ/Ε÷Θ®785-803Οά‘Σ/Ε÷Θ©Θ§Ζ«SSΦΕ÷–ΚώΑε±®ΦέΈΣ8.1-8.3Άρ»’‘Σ/Ε÷Θ§“≤¥σΧεΈ»Ε®ΓΘΝμΆβΘ§9‘¬Ζί÷–ΙζΑεΨμ≥ωΩΎ –≥ΓΦΧ–χΉΏ»θΓΘΡΩ«ΑΘ§÷–Ιζ3mmΚ§≈π…ΧΤΖΨμ≥ωΩΎ±®ΦέΈΣ490-495Οά‘Σ/Ε÷(FOB)Θ§ΒΪ¬ρ÷ς―·≈ΧΦέΗϋΒΆΘ§ΫωΈΣ480-490Οά‘Σ/Ε÷(FOB)ΓΘ1.0mmSPCCάδΨμ≥ωΩΎ±®ΦέΈΣ561.5Οά‘Σ/Ε÷(FOB)Θ§‘¬ΜΖ±»œ¬Βχ10Οά‘Σ/Ε÷Ήσ”“ΓΘΚ§≈π÷–ΚώΑε≥ωΩΎ±®ΦέΈΣ485-490Οά‘Σ/Ε÷(FOB)Θ§Ϋœ÷°«Αœ¬Μ§5Οά‘Σ/Ε÷ΓΘ

Ο≥“ΉΙΊœΒΖΫΟφΘΚΘ®1Θ©”ΓΕ»Η÷Χζ…ζ≤ζ≥ßΦ““Σ«σ’ΰΗ°ΧαΗΏΡ≥–©Η÷≤ΡΒΡΫχΩΎΙΊΥΑΘ§Φ¥¥”ΡΩ«ΑΒΡ7.5%Χα÷Ν15%ΘΚΘ®2Θ©9‘¬24»’Θ§ΑΡ¥σάϊ―«Ε‘‘≠≤ζ”Ύ÷–ΙζΓΔΚΪΙζΚΆ÷–ΙζΧ®ΆεΒΡΕΤ–ΩΑεΉς≥ωΖ¥«ψœζΚΆΖ¥≤ΙΧυΟβΥΑΒς≤ι÷’≤ΟΘ§ΨωΕ®Οβ≥ΐΉ‘÷–ΙζΓΔΚΪΙζΓΔ÷–ΙζΧ®ΆεΫχΩΎΒΡ‘ΎΙΊΥΑΦθ»ΟΒΞ÷–TC1342242ΚΆTC1342243ΒΡ≤ζΤΖΒΡΖ¥«ψœζΥΑΓΘ

ΦρΤάΘΚΗυΨί‘Υ––Χ§ ΤΫαΚœΜυ±ΨΟφ«ιΩω‘ΛΦΤΘ§ΫϋΤΎ―«÷όΗ÷ –ΫΪΦΧ–χ’«ΒχΜΞœ÷ΉΏ ΤΓΘ

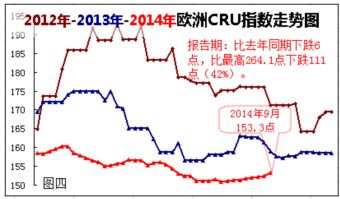

≈Ζ÷όΗ÷≤Ρ –≥ΓΘΚ’«ΒχΜΞœ÷ΓΘΗΟΒΊ«χ153.3ΒψΒΡCRU÷Η ΐΘ§‘¬ΜΖ±»…œ’«1.2%Θ®’«Ζυά©¥σΘ©ΡξΆ§±»œ¬Βχ5.9%Θ®ΒχΖυά©¥σΘ©ΓΘΘ®Φϊœ¬ΆΦΥΡΘ©

≥Λ≤ΡΖΫΟφΘΚ –≥ΓΦέΗώΉΏ Τ«ς»μΓΘΡΩ«ΑΘ§Ρœ≈ΖΚΆ÷–≈Ζ≥…ΫΜΨυΦέΈΣ430≈Ζ‘Σ/Ε÷Ήσ”“Θ®FOBΘ§Ρœ≈ΖΘ©Θ§Ές±±≈Ζ≥…ΫΜΨυΦέΈΣ425≈Ζ‘Σ/Ε÷Ήσ”“Θ®FOBΘ©Θ§ΨυΫœ÷°«Αœ¬Μ§5-10Οά‘Σ/Ε÷ΓΘΒΪΑΔΕϊΦΑάϊ―«Β±ΒΊ –≥Γ≥…ΫΜΦέ»‘ΈΣ545-555≈Ζ‘Σ/Ε÷Θ§ΈΣ≈Ζ÷όΉνΗΏΓΘΕ‘”ΎΚσ –Θ§Εύ ΐΖ÷Έω Π‘ΛΦΤΘ§10‘¬≈Ζ÷ό¬ίΈΤΗ÷ΦέΗώΫΪΦΧ–χ±Θ≥÷Έ»Ε®Θ§≥ΐΖ«ΖœΗ÷ΦέΗώ≥ωœ÷±δΕ·ΓΘ‘ΎΈΜ”Ύ÷–ΕΪΒΡΆΝΕζΤδΘ§ ήΖœΗ÷ΦέΗώœ¬Μ§”ΑœλΘ§9‘¬Ζί¬ίΈΤΗ÷ΦέΗώœ÷œ¬––«ς ΤΘ§ –≥ΓΫΜ“Ή“≤±»Ϋœάδ«εΓΘ―έœ¬Θ§¬ίΈΤΗ÷≥ω≥ßΜυΦέΈΣ563Οά‘Σ/Ε÷Θ®FOBΘ§ Β÷ΊΘ©Θ§Ϋœ÷°«Αœ¬Μ§10-15Οά‘Σ/Ε÷ΓΘ‘Ύ–Ά≤ΡΖΫΟφΘ§9‘¬Ζί≈Ζ÷ό–Ά≤Ρ –≥ΓΜυ±Ψ±Θ≥÷ΤΫΈ»ΓΘΡΩ«ΑΘ§1άύ–Ά≤ΡΫΜΗΕΦέ»‘ΈΣ520≈Ζ‘Σ/Ε÷ΓΘ”– –≥ΓΖ÷Έω»Υ Ω±μ ΨΘ§ΨΓΙή νΤΎΚσΗ÷≥ßΜώΒΟΝΥ10-20≈Ζ‘Σ/Ε÷ΒΡΧαΦέΘ§ΒΪ –≥ΓΦέΗώ“ά»Μ≥–―ΙΓΘ”…”ΎΉήΧεΒΡ –≥Γ–η«σΤΘ»μΘ§ΈόΖ®÷ß≥≈Η÷≥ßΦΧ–χΧαΦέΘ§“ρ¥ΥΕύ ΐ¬ρ÷ς≥÷ΙέΆϊΧ§Ε»Θ§÷ΜΙΚ¬ρΦ±–ηΉ ‘¥ΓΘ‘¬Ρ©Θ§≈Ζ÷ό÷––Ά≤ΡΒΡΆξΥΑΫΜΜθΦέΟψ«ΩΈ»Ε®‘Ύ520≈Ζ‘Σ/Ε÷ΓΘ

±βΤΫ≤ΡΖΫΟφΘΚ –≥ΓΦέΗώΦΧ–χ…œ’«ΓΘ‘Ύ±±≈ΖΘ§±βΤΫ≤ΡΗ÷≥ßΒΡΑεΨμ≥ω≥ßΜυΦέ…œ’«5-10≈Ζ‘Σ/Ε÷Θ®10‘¬ΖΔΜθΘ©Θ§ΨίœΛΤδΥϊΗ÷≥ß“≤ΦΤΜ°ΗζΫχΧαΦέΓΘΡΩ«ΑΘ§±±≈Ζ»»ΨμΚΆάδΨμΒΡ≥ω≥ßΜυΦέΖ÷±πΈΣ420-430≈Ζ‘Σ/Ε÷ΚΆ510-520≈Ζ‘Σ/Ε÷ΓΘ»»ΕΤ–ΩΑε≥ω≥ßΜυΦέ…œ’«5≈Ζ‘Σ/Ε÷Θ§ΈΣ510-525≈Ζ‘Σ/Ε÷ΓΘ‘ΎΡœ≈ΖΘ§ ήΈΎΩΥάΦΑε≈ςΉ ‘¥ΕΧ»±ΦΑ“β¥σάϊάοΆΏΗ÷ΧζΦ·Ά≈ ’ΙΚΑΗ”ΑœλΘ§ΈςΑύ―άΓΔΤœΧ――άΚΆ“β¥σάϊΒ»Ρœ≈ΖΒΊ«χΒΡ»»ΨμΚΆάδΨμ≥ω≥ßΜυΦέ±Θ≥÷Έ»Ε®Θ§Ζ÷±πΈΣ410-430≈Ζ‘Σ/Ε÷ΚΆ480-500≈Ζ‘Σ/Ε÷ΓΘΡœ≈Ζ»»ΕΤ–ΩΑε≥ω≥ßΜυΦέΈΣ455-505≈Ζ‘Σ/Ε÷Θ§ΒΪ”…”ΎΗςΒΊ«χ≥Ώ¥γΚΆΆΩΕΤΗΫΦ”Ζ―≤ΜΆ§Θ§‘Φ”–15-25≈Ζ‘Σ/Ε÷ΒΡΦέ≤νΓΘ‘ΎΚώΑεΖΫΟφΘ§ –≥Γ≤ΩΖ÷ Βœ÷ΝΥΗ÷≥ßΒΡΧαΦέΓΘΡΩ«ΑΘ§±±≈Ζ…ΧΤΖΚώΑεΘ®8-40mmΘ©≥ω≥ßΜυΦέ–ΓΖυ…œ’«10≈Ζ‘Σ/Ε÷Θ®13Οά‘Σ/Ε÷Θ©Θ§ΈΣ510-530≈Ζ‘Σ/Ε÷(660-686Οά‘Σ/Ε÷)Θ§Ρœ≈ΖΚώΑε≥ω≥ßΜυΦέ±Θ≥÷Έ»Ε®Θ§»‘ΈΣ490-500≈Ζ‘Σ/Ε÷(634-647Οά‘Σ/Ε÷)ΓΘΕχ”…”ΎΉνΫϋ≈Ζ‘ΣΉΏ»θΘ§≈Ζ÷όΚώΑεΫχΩΎ±®Φέ–ΓΖυ…œ’«ΓΘΜυ±ΨΈΣΘ§±±≈ΖΚώΑεΫχΩΎ±®Φέ435-445≈Ζ‘Σ.Ε÷(CFRΘ§±±≈Ζ÷ς“ΣΗέΩΎ)Θ§Ρœ≈ΖΚώΑεΫχΩΎ±®Φέ425-440≈Ζ‘Σ.Ε÷(CFRΘ§Ρœ≈Ζ÷ς“ΣΗέΩΎ)ΓΘ”–Ζ÷Έω»Υ Ω÷Η≥ωΘ§ΡΩ«Α –≥ΓΫΜ“Ή«εΒ≠Θ§‘ΛΦΤΗ÷≥ßΧαΦέΡ―“‘≥÷–χΓΘ

ΦρΤάΘΚΗυΨί‘Υ––Χ§ ΤΫαΚœΜυ±ΨΟφ«ιΩω‘ΛΦΤΘ§ΫϋΤΎ≈Ζ÷όΗ÷ –ΫΪΦΧ–χ’«ΒχΜΞœ÷ΉΏ ΤΓΘ

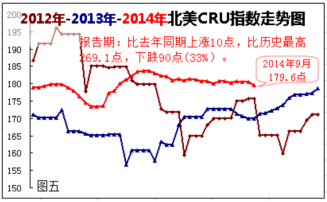

Οά÷όΗ÷≤Ρ –≥ΓΘΚΜυ±ΨΤΫΈ»ΓΘΗΟΒΊ«χ179.6ΒψΒΡCRU÷Η ΐΘ§‘¬ΜΖ±»œ¬Βχ0.5%Θ®”…ΤΫΉΣΒχΘ©Θ§ΡξΆ§±»…œ’«5.3%Θ®’«Ζυά©¥σΘ©ΓΘΘ®Φϊœ¬ΆΦΈεΘ©

≥Λ≤ΡΖΫΟφΘΚ –≥ΓΦέΗώ¥σΧεΤΫΈ»ΓΘ‘ΎΟάΙζΘ§”…”Ύ–η«σ‘ωΦ”Θ§ΟάΙζΕΪ±±≤ΩΚΆ÷–Ές≤Ω¬ίΈΤΗ÷ –≥ΓΙ©≤Μ”Π«σΘ§Εχ«“ΦέΗώ”–…œ––«ς ΤΓΘΡΩ«ΑΘ§÷–Ές≤ΩΗ÷≥ßΒΡ¬ίΈΤΗ÷≥ω≥ßΦέΈΣ660-670Οά‘Σ/ΕΧΕ÷Θ§±»÷°«Α¬‘’«5Οά‘Σ/ΕΧΕ÷ΓΘΝμΆβΘ§ ήΫϋΤΎΟ≥“ΉΑΗ≤ΟΨωΫαΙϊ”ΑœλΘ§¬ίΈΤΗ÷ΫχΩΎ±®ΦέΜυ±ΨΤΫΈ»Θ§ΈΣ595-606Οά‘Σ/ΕΧΕ÷Θ®CIFΘ§–ίΥΙΕΌΘ©ΓΘΒΪ”– –≥Γ»Υ Ω‘ΛΦΤΘ§ΥφΉ≈ΆΝΕζΤδΉ ‘¥ΒΡΜΊΙιΘ§ΟάΙζ¬ίΈΤΗ÷ΦέΗώΫΪ¬‘”–ΜΊ¬δΓΘ‘ΎH–ΆΗ÷ΖΫΟφΘ§÷ςΝς≥Ώ¥γH–ΆΗ÷ΒΡ≥ω≥ßΦέΜυ±ΨΈ»Ε®‘Ύ820Οά‘Σ/ΕΧΕ÷ΓΘΕ‘”ΎΚσ –Θ§ –≥Γ»Υ ΩΤ’±ι»œΈΣΘ§Η÷≥ßΩβ¥φΒΡ…œ…ΐΘ§«“Ϋ®÷ΰ“ΒΒΡ–η«σΈόΖ®ΦΧ–χ÷ß≥≈–Ά≤ΡΒΡΗΏΦέΘ§“ρ¥ΥΈ¥ά¥ΦέΗώΩ…ΡήΉΏ»θΓΘ

±βΤΫ≤ΡΖΫΟφΘΚ –≥ΓΦέΗώ–ΓΖυ≤®Ε·ΓΘ‘ΎΟάΙζΘ§ ήΦ”ά≠ΆΔΗ÷ΙΪΥΨ ’ΙΚΑΗΒΡ”ΑœλΘ§ΟάΙζ±ΓΑεΦέΗώ÷ΙΒχΤσΈ»Θ§ –≥Γ«ι–ς“≤«ςά÷ΙέΓΘΡΩ«ΑΘ§ΟάΙζ÷–Ές≤ΩΗ÷≥ßΒΡ»»ΨμΚΆάδΨμ≥ω≥ßΜυΦέΜυ±ΨΈ»Ε®‘Ύ660-670Οά‘Σ/ΕΧΕ÷ΚΆ780-790Οά‘Σ/ΕΧΕ÷ΓΘ”– –≥Γ»Υ Ω≥ΤΘ§¥Υ¥Έ ’ΙΚΑΗΫΪ «ΫώΡξΟάΙζ –≥ΓΉνΚσ“Μ¥Έ¥σ’ϊΚœΘ§Έ¥ά¥Η÷≥ßΩ…ΡήΗϋΕύΒΡΕ‘ΫχΩΎΉ ‘¥ΖΔΤπΟ≥“ΉΒς≤ιΓΘ‘Ύ÷–ΚώΑεΖΫΟφΘ§Ϋχ»κ9‘¬Ζί“‘ά¥Θ§ΟάΙζ÷ςΝς –≥ΓΒΡ÷–ΚώΑεΦέΗώ”–ΥυΜΊ¬δΘ§A36…ΧΤΖ÷–ΚώΑε≥ω≥ßΦέ‘Ύ850Οά‘Σ/ΕΧΕ÷Θ§ΫχΩΎ±®ΦέΈΣ740-760Οά‘Σ/ΕΧΕ÷Θ®CIFΘ§–ίΥΙΕΌΘ©Θ§ΨυΫœ÷°«Αœ¬Μ§5-10Οά‘Σ/ΕΧΕ÷ΓΘ”–Η÷Ο≥…Χ±μ ΨΘ§ΚσΤΎ”…”Ύ –≥Γ–η«σΤΘ»μΦΑΫχΩΎΉ ‘¥ΨΚ’υΦΛΝ“Θ§4ΦΨΕ»ΟάΙζ÷–ΚώΑε –≥ΓΜρΫΪΤΫΈ»ΤΪ»θΓΘ

Ο≥“ΉΙΊœΒΖΫΟφΘΚΘ®1Θ©Ηγ¬Ή±»―«Ο≥ΙΛ≤ΩΫϋ»’Ά®÷Σ÷–ΙζΉΛΗγ ΙΙίΨ≠…Χ¥ΠΘ§Ά®±®ΝΥΕ‘‘≠≤ζ”Ύ÷–ΙζΒΡΗ÷Ϋ Ι……ΰΒ»≤ζΤΖΖ¥«ψœζΒς≤ιΒΡ≥θ…σΫαΙϊΘ§≥θ≤Ϋ»œΕ®‘Ύ÷–Ιζ≤ζΗ÷Ϋ Ι……ΰΒ»≤ζΤΖΕ‘Ηγ≥ωΩΎ÷–¥φ‘Ύ«ψœζ––ΈΣ«“Ε‘ΗγΙζΡΎ≤ζ“Β‘λ≥…ΝΥΥπΚΠΘ§ΨωΕ®ΦΧ–χΒς≤ιΘ§≤ΔΉ‘ΗΟΨω“ιΖΔ≤Φ»’ΤπΕ‘÷–Ιζ≤ζΗ÷Ϋ Ι……ΰΒ»≤ζΤΖ’ς ’ΈΣΤΎ4Ηω‘¬ΒΡΝΌ ±Ζ¥«ψœζΥΑΘ§ΥΑ¬ ΈΣΫχΩΎ…Χ…ξ±®ΒΡFOBΦέΒΡ20%Θ§≤Δ‘ΎΡΩ«ΑΕ‘œύΙΊ≤ζΤΖΥυ’ςΙΊΥΑΒΡΜυ¥Γ…œάέΦ”’ς ’ΘΜΘ®2Θ©ΟάΙζ…ΧΈώ≤Ω25»’–ϊ≤Φ÷’≤ΟΫαΙϊΘ§»œΕ®¥”÷–ΙζΫχΩΎΒΡ»ΓœρΒγΙΛΗ÷¥φ‘Ύ«ψœζΚΆ≤ΙΧυ––ΈΣΓΘΗυΨίΖΔ±μΒΡ÷’≤ΟΘ§÷–Ιζ≥ß…ΧΒΡ«ψœζΖυΕ»ΈΣ159.21ΘΞΘ§Ζ¥≤ΙΧυ¬ ΈΣ127.69ΘΞΓΘ

ΦρΤάΘΚΗυΨί‘Υ––Χ§ ΤΫαΚœΜυ±ΨΟφ«ιΩω‘ΛΦΤΘ§ΫϋΤΎΟά÷όΗ÷ –ΫΪœ÷–ΓΖυ≤®Ε·ΉΏ ΤΓΘ