3月国内建筑钢材价格或先抑后扬

回顾2月,以春节假期为节点,前后市场表现差异较大。春节之前,进口矿价格在经过短暂调整之后再度冲高,钢厂预期生产成本上升,以宝钢为首的钢企大幅提高出厂价,成本推升使得市场对后市一片看涨,拉涨气氛极为浓烈,钢厂订单由此饱和。特别是在春节假期之前,工地采购停止,商家报价无量推高的现象却是极为普遍,由此市场价格明显推高,此种情况在节后开市仍延续了一周。此后,在市场需求迟迟未见复苏、市场库存高企以及消息面利空释放的情况下,市场信心受挫,商家报价明显回落。由此2月国内建筑钢材价格在急涨急落之后,总体呈小幅上涨。那么在接下来的3月份,国内市场建筑钢材价格究竟如何运行?笔者认为,需求缓慢恢复,市场库存有待消化,消息面并不见乐观,预计3月建筑钢材价格或先抑后扬。详见下文:

一、2月份国际长材盘整运行

2月国际钢市盘整运行。欧洲长材市场或已探底;美国长材市场依然弱势;亚洲长材市场继续上涨,日韩钢厂纷纷提价。总体上判断,短期内国际钢材市场将保持窄幅震荡。截至3月1日,CRU国际钢价综合指数为181.1,环比上月上涨1.3%,同比去年同期下跌7.9%,CRU长材指数为202.2,环比上月上涨7.7%,较去年同期下跌8.3%。如下图所示:

数据来源:CRU

分地区看:

欧洲地区:欧洲长材市场继续下跌。需求呆滞,欧洲型钢市场在前期钢厂拉涨后开始回落。去年12月安赛乐米塔尔将型钢价格上调至650欧元/吨,今年1月意大利Celsa等钢厂将型钢提价至640欧元/吨,但因建筑业需求低迷,在短暂的上涨后,北欧3月份排产和发货的1类型钢到货价重归600欧元/吨;南欧出厂价降至570-590欧元/吨。由于今年欧洲经济前景预期不高,型钢市场前景黯淡,经销商为保证销量和市场份额争相下调价格,预计短期内型钢市场还将继续下滑。螺纹钢方面,南欧螺纹钢市场或已触底。因基本面没有改善,意大利螺纹钢周环比下降10-15欧元/吨,实际出厂价455-460欧元/吨。2月份意大利废钢价格累计下降20欧元/吨,螺纹钢累计下跌30欧元/吨。市场预计该价格或已触底,未来几周可能继续筑底,2季度随需求回升将出现反弹。出口方面,南欧螺纹钢出口价格仍维持在465-470欧元/吨。随着国际废钢价格小幅上涨,土耳其供应商将螺纹钢出口报价提至605-610美元/吨(FOB),比1月底上涨10美元/吨。预计未来几周南欧钢厂或跟随上调螺纹钢出口价。

北美地区:美国长材市场盘整运行。美国螺纹钢进口市场上涨。由于上周土耳其进口废钢价格小涨10-15美元/吨,本周土耳其对美国的螺纹钢出口价随之上涨相同幅度,由610美元/吨涨至620-625美元/吨。当地需求仍然疲弱,买家均谨慎观望。贸易商预计,下月土耳其进口废钢价格或有所下滑,届时其对美国的螺纹钢出口报价亦将随之回落。线材方面,美国线材市场基本平稳。2月份当地低碳网用线材出厂主流报价维持在680-700美元/吨,部分成交略低。由于预期3月废钢价格走强,钢厂或将上调报价。但鉴于目前需求没有改善、前期废钢价格有所下滑,加之最近一批低价进口产品陆续到货,市场预计美国线材市场难以走高。

亚洲地区:亚洲长材市场上涨。日本螺纹钢市场上涨。目前日本东京市场基本规格的螺纹钢售5.7-5.8万日元/吨(605-616美元/吨),大阪市场5.6-5.7万日元/吨(594-605美元/吨),比1月分别上涨4000日元/吨和8000日元/吨。近期钢厂将3月螺纹钢提价2000-5000日元/吨,以抵消不断上涨的生产成本。由于预期废钢和电费价格继续攀升,钢厂表示或进一步上调4月份螺纹钢价1500-7000日元/吨。为尽量减少电费上涨对钢厂利润的影响,钢厂计划在4月电费涨价前大幅提高产量,市场担忧扩产可能对价格产生压制,但随着日本财政刺激计划启动,市场信心普遍提振,预计待气温回暖、需求逐渐释放,日本螺纹钢市场还将继续上涨。

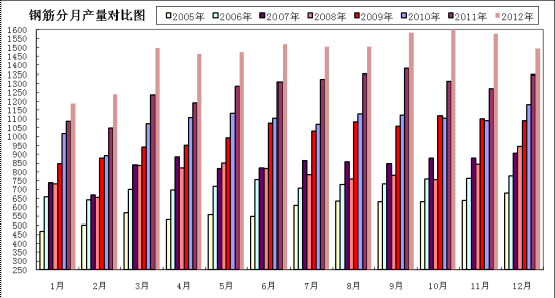

二、12月份线螺产量明显下降

截至12月末,国内粗钢、钢材产量有所回落,分别为5765.6万吨和8137.5万吨,分别较去年同期增长7.7%和增长13.5%;其中钢筋、线材产量分别1492.2万吨和1156.6吨,图2、3、4、5所示:

图2:钢筋分月产量对比图

数据来源:Mysteel、钢协

图3:钢筋分月日均产量对比图

数据来源:Mysteel、钢协

图4:线材分月产量对比图

数据来源:Mysteel、钢协

图5:线材分月日均产量对

数据来源:Mysteel、钢协

三、12月建筑钢材表观消费量明显下降

(一)进口量月环比、年同比螺线皆减

据海关统计数据显示,截至12月末,钢筋进口量在0.44万吨,环比持平,同比减少21.88%;线材进口2.24万吨,环比减少12.5%,同比减少43.15%。

(二)出口量月环比线螺皆减、年同比线螺皆增

据海关统计数据显示,截至12月末,钢筋出口量在2.55万吨,环比上月增加26.24%,同比增长57.41%;线材出口55.03万吨,环比上月减少3.52%,较去年同期增长161.67%。

(三)国内表观消费月环比继续回落、年同比继续增长

从表观消费来看,12月份螺纹表观消费量为1490.09万吨,较去年同期增加12.59%,比上月减少5.49%;12月份线材表观消费量为1103.81万吨,较去年同期增长5.28%,比上月减少3.58%;由此而看11月份建筑钢材整体表观消费量略有回落。具体如下图6、图7:

图6:钢筋表观消费变化图

数据来源:Mysteel、钢协

图7:线材表观消费变化图

数据来源:Mysteel、钢协

四、2月份全国建筑钢材市场回顾

(一)市场表现

2月全国主要城市建筑钢材的库存量大幅上升。截至3月1日,全国主要城市建筑钢材(螺纹钢、线材)库存量较上月初(2013-2-1)增加467.71万吨,增幅为52.96%。其中螺纹钢库存量相对上月末增加328.45万吨,增幅为46.52%,线材库存量相对上月末增长了139.26万吨,增幅78.6%;再与去年同期(2012-3-2)相比,全国主要城市建筑钢材库存量同比增加191.46万吨,增幅为16.51%,其中螺纹钢相对去年同期增加了133.04万吨,同比增幅为14.76%,线材相对去年同期增加了58.42万吨,同比增幅为22.64%。

截至2月末,Myspic国内钢材价格综合指数141.35点,环比上月上涨0.55%,较去年同期相比下跌7.93%;国内长材指数156.24点,环比上月上涨1.03%,较去年同期下跌10.2%。螺纹钢指数为152.86点,环比上月上涨0.95%,较去年同期下跌10.12%;线材指数为155点,环比上月上涨0.62%,较去年同期下跌11.24%。如下图8:

图8:2009-2012年Myspic指数走势图

数源:Mysteel

就2月份建筑钢材具体走势来看,全国市场建筑钢材先扬后抑,整体呈现涨幅,各地涨跌互现。截至2月末,全国24个主要城市20mmHRB400的螺纹钢平均市场价格在3918元/吨,较1月末上涨19元/吨;6.5mm高线平均市场价格在3813元/吨,较1月末上涨23元/吨。具体如下图:9、10:

全国多数市场螺纹钢价格相对涨跌互现。分各市场来看,其中哈尔滨市场的涨幅最大为170元/吨;南京市场跌幅最大为100元/吨。

图9:螺纹钢各大城市价格变化对比图

数据来源:Mysteel

较螺纹钢相同,全国多数市场线材价格涨跌互现。分各市场来看,沈阳市场的涨幅最大为200元/吨;杭州市场跌幅最大为140元/吨。

图10:线材各大城市价格变化对比图

数据来源:Mysteel

(二)国内主要市场库存变化情况:

2月末的全国主要市场建筑钢材库存总量相对1月末大幅上升,传统春节因素导致下游工地长时间处于停工状态,进而令社会库存持续堆积难以消化。主流城市中广州、北京市场增幅较大,上海市场增幅较低。如图11:

图11:国内主要市场建筑钢材库存变化

数据来源:Mysteel

(三)上海市场库存变化情况:

图12:上海市场建筑钢材库存变化

数据来源:Mysteel

目前上海螺纹钢库存为41.94万吨,与上周(2013-2-22)相比,增加2.48万吨,增幅为6.28%,增幅较上周继续扩大;而与去年同期(2012-3-2)相比,螺纹钢同比减少9.50万吨,同比减幅为18.47%,降幅较上周继续收窄。

(四)钢厂生产末端库存

图13:螺纹钢钢厂生产末端库库存趋势图

数据来源:Mysteel

图1:4:线材钢厂生产末端库库存趋势图

数据来源:Mysteel

由上图可见,截止到2012年12月,螺纹钢钢厂生产末端库存为2026622吨,相对上月(2012年11月)减少390617吨,比去年同期(2011年12月)增加502512吨;线材钢厂生产末端库存为1087061吨,相对上月(2012年11月)增加16771吨,比去年同期(2011年12月)增加25181吨。

五、国内宏观的影响

(一)固定资产投资增速小幅回升

2012年1-12月份,全国固定资产投资(不含农户)364835亿元,同比名义增长20.6%(扣除价格因素实际增长19.3%),增速比1-11月份回落0.1个百分点,比2011年回落3.4个百分点。从环比看,12月份固定资产投资(不含农户)增长1.53%。

(二)新开工投资增速继续提升

从施工和新开工项目情况看,1-12月份,施工项目计划总投资742379亿元,同比增长18.1%,增速比1-11月份加快1.8个百分点;新开工项目计划总投资309083亿元,同比增长28.6%,增速回落0.2个百分点。

图15:固定资产投资各项趋势图

数据来源:国家统计局

从到位资金情况看,1-12月份,到位资金399440亿元,同比增长18.6%,增速比1-11月份回落0.2个百分点。其中,国家预算资金增长29.7%,增速回落1.6个百分点;国内贷款增长8.4%,增速回落1.4个百分点;自筹资金增长21.7%,增速加快0.1个百分点;利用外资下降10.9%,降幅比1-11月份扩大0.5个百分点;其他资金增长13.7%,增速与1-11月份持平。

(三)房地产开发投资增速再度回落

2012年,全国房地产开发投资71804亿元,比上年名义增长16.2%(扣除价格因素实际增长14.9%),增速比1-11月份回落0.5个百分点,比2011年回落11.9个百分点。其中,住宅投资49374亿元,增长11.4%,增速比1-11月份回落0.5个百分点,占房地产开发投资的比重为68.8%。

2012年,房地产开发企业房屋施工面积573418万平方米,比上年增长13.2%,增速比1-11月份回落0.1个百分点;其中,住宅施工面积428964万平方米,增长10.6%。房屋新开工面积177334万平方米,下降7.3%,降幅比1-11月份扩大0.1个百分点;其中,住宅新开工面积130695万平方米,下降11.2%。房屋竣工面积99425万平方米,增长7.3%,增速比1-11月份回落6.8个百分点;其中,住宅竣工面积79043万平方米,增长6.4%。

2012年,房地产开发企业土地购置面积35667万平方米,比上年下降19.5%,降幅比1-11月份扩大4.7个百分点;土地成交价款7410亿元,下降16.7%,降幅扩大6.4个百分点。

12月份,房地产开发景气指数(简称“国房景气指数”)为95.59,比上月回落0.12点。

(四)12月居民消费指数继续上涨

2012年12月份,全国居民消费价格总水平同比上涨2.5%。其中,城市上涨2.5%,农村上涨2.5%;食品价格上涨4.2%,非食品价格上涨1.7%;消费品价格上涨2.5%,服务项目价格上涨2.5%。2012年,全国居民消费价格总水平比上年上涨2.6%。

12月份,全国居民消费价格总水平环比上涨0.8%。其中,城市上涨0.8%,农村上涨0.9%;食品价格上涨2.4%,非食品价格持平(涨跌幅度为0);消费品价格上涨1.1%,服务项目价格持平。

(五)2月制造业采购经理指数(PMI)小幅下降

2013年2月,中国制造业采购经理指数(PMI)为50.1%,比上月下降0.3个百分点。

2013年2月,构成制造业PMI的5个分类指数普遍回落。

生产指数为51.2%,比上月微落0.1个百分点,继续位于临界点以上,表明制造业生产继续保持增长态势;新订单指数为50.1%,比上月下降1.5个百分点,仍位于临界点以上,表明制造业市场需求略有增长;原材料库存指数为49.5%,比上月下降0.6个百分点,落至临界点以下,表明制造业原材料库存量由升转降;从业人员指数为47.6%,比上月下降0.2个百分点,表明制造业企业开工不足,用工量减少;供应商配送时间指数为48.3%,比上月下降1.7个百分点,位于临界点以下,表明制造业原材料供应商供货时间与上月相比有所放慢;主要原材料购进价格指数为55.5%,比上月回落1.7个百分点,位于较高的扩张区间,表明制造业原材料购进价格持续上涨,但本月涨幅有所收窄。

生产经营活动预期指数为64.6%,比上月大幅上升8.7个百分点,表明制造业企业对未来3个月内生产经营活动预期持乐观态度。

六、3月国内建筑钢材价格

回顾2月,以春节假期为节点,前后市场表现差异较大。春节之前,进口矿价格在经过短暂调整之后再度冲高,钢厂预期生产成本上升,以宝钢为首的钢企大幅提高出厂价,成本推升使得市场对后市一片看涨,拉涨气氛极为浓烈,钢厂订单由此饱和。特别是在春节假期之前,工地采购停止,商家报价无量推高的现象却是极为普遍,由此市场价格明显推高,此种情况在节后开市仍延续了一周。此后,在市场需求迟迟未见复苏、市场库存高企以及消息面利空释放的情况下,市场信心受挫,商家报价明显回落。由此2月国内建筑钢材价格在急涨急落之后,总体呈小幅上涨。截至2月末,全国24个主要城市20mmHRB400的螺纹钢平均市场价格在3918元/吨,较1月末上涨19元/吨;6.5mm高线平均市场价格在3813元/吨,较1月末上涨23元/吨。

那么在接下来的3月份,国内市场建筑钢材价格究竟如何运行?笔者认为,需求缓慢恢复,市场库存有待消化,消息面并不见乐观,预计3月建筑钢材价格或先抑后扬。具体因素如下:

第一,需求有待恢复,商家出货不畅。

春节过后,市场经销商陆续归市,然而商家出货极为艰难,即使价格明显回落,市场成交依旧难有起色,市场悲观情绪趋浓。究其原因,最主要的原因即为元宵节之前,由于建筑工人尚未归位,多数工地仍未开工,由此市场需求极为有限。元宵节过后,即便工地陆续开始上班,但开局主要工作仍是总结和规划,采购量并不稳定。由此,目前需求仍有待恢复,预计3月中旬左右逐步趋于稳定。

第二,钢厂订单充足,供给再度回升。

春节之前,进口矿价格在经过短暂调整之后再度冲高,钢厂预期生产成本上升,以宝钢为首的钢企大幅提高出厂价,成本推升使得市场对后市一片看涨,拉涨气氛极为浓烈,钢厂订单由此饱和。订单饱和,钢厂生产格外热情,由此国内产量明显上升。据中钢协最新数据显示,2月中旬重点大中型企业粗钢日均产量为171.9万吨,旬环比增长1.01%,全国粗钢日均产量估算值为200.6万吨,旬环比增长0.9%。这是时隔九个月以来,国内日均粗钢产量再次回到200万吨上方。

第三,供强需弱,库存持续攀高。

钢厂产量释放,但春节刚过,市场需求仍有待恢复,由此市场库存持续攀高。截止3月1日,剧本网统计数据显示,国内螺纹钢及线材库存分别为1034.47万吨和316.43万吨,分别较去年同期增加187.23万吨和58.42万吨,同比增幅分别达22.10%和22.64%。特别是杭州、西安、武汉、沈阳、成都、重庆等地,近一个月以来建筑钢材库存增加量均在30万吨以上,杭州则达50万吨。库存的持续攀高或给未来市场价格的上行形成巨大压力。

第四,楼市调控继续收紧,预期需求有限。

2013年2月20日举行的国务院常务会议出台了楼市调控“国五条”,会议不仅再次重申坚持执行以限购、限贷为核心的调控政策,坚决打击投资投机性购房。2013年3月1日,《国务院办公厅关于继续做好房地产市场调控工作的通知》(“国五条”细则)公布,明确提出了“依法严格按转让所得的20%计征个人所得税”等细化措施。短短十数日,国内楼市调控政策继续收紧,国内房地产行业再次面临寒冬。对于钢铁行业特别是对建筑钢材而言,此可谓十足利空,后期建筑钢材需求难言乐观。

目前来看,一方面,需求有待恢复,钢厂产量释放,而库存持续攀高,短期内市场供给矛盾渐显尖锐;另一方面,楼市调控再度收紧,未来预期需求难言乐观。就目前市场来看,3月中旬,工地采购逐渐步入稳定,市场供给压力或有所减轻,由此预计3月建筑钢材价格或先抑后扬。(肖伍,Mysteel.com资讯部编辑,请勿转载)