电线电缆行业竞争格局及发展趋势分析

19日,四川明星电缆股份有限公司发布公告,公司拟发行2012年度第一期短期融资券,其募集说明书对公司所处的电线电缆行业进行了分析。

电线电缆行业是我国经济建设重要的配套产业,广泛应用于国民经济各个领域,电线电缆是输送电能、传递信息和制造各种电机、电器、仪表、汽车、机床等设备所不可缺少的基础器材,电线电缆为电力行业和通信产业提供基础设施,占据着中国电工行业四分之一的产值,是机械工业中仅次于汽车行业的第二大产业,在国民经济中占据重要地位。近年来,我国经济持续快速发展,城市化进程的推进,大型电站、西电东送、电网改造等重大工程的建设,都预示着电线电缆行业具有较长的景气周期,因此电线电缆行业也随之将保持较高的增长速度。

1、全球电缆行业发展现状

随着全球电缆市场的日趋成熟,世界电线电缆制造业增长幅度趋缓,2003-2007年全球电缆产量平均增长率为5.30%,这一数据到2008年下降为1.20%,2009年为-7.70%。(数据来源《2010年中国电线电缆行业大会报告集》)在发达国家的经济结构中由于制造业的比重逐渐下降和转移,基础设施日趋完善、经济增长相对缓慢,形成了需求下降和产业高度竞争的市场格局。而像中国、印度等正在快速发展的新兴经济体对电缆的需求随着经济的发展快速增加。从世界电缆行业技术发展的趋势来看,目前的发展方向是:大容量、超高压、无油化、抗短路、高可靠、免维护。目前各电压等级交联电缆已逐渐取代传统充油纸绝缘电力电缆,高压及超高压交联电缆的应用日趋广泛。欧美及日本目前对所使用的电缆要求越来越高,已严禁使用或进口非环保型电缆,并随着欧盟RoHS指令的颁布,生态环保电线电缆的大规模采用已经成为全球趋势。近年来,由于亚洲新兴国家经济的快速增长,世界电线电缆的生产中心向亚洲转移,带动了中国、印度、越南、菲律宾和中东地区的埃及等国家电线电缆产业的快速发展,同时,中东欧地区由于欧洲统一、制造成本相对低廉,电线电缆行业增长也相当迅速。

2、中国电线电缆的发展现状

电线电缆制造业在电工电器行业20多个细分行业中是产值最大的行业,占据四分之一的产值规模。中国电线电缆行业的发展呈现两个特点:从总体上来讲,电线电缆行业整体规模在增长;从结构细分上来讲,电力电缆占电线电缆行业的比重不断加大,电力电缆的市场空间仍然比较乐观。随着中国电力、石油、化工、城市轨道交通、汽车以及造船等行业快速发展和规模的不断扩大,特别是电网改造加快、特高压工程相继投入建设,电线电缆行业规模增长迅速,2006年-2010年平均增长速度为27.62%,远远超过GDP增长速度。电线电缆制造业工业总产值已从2006年的4,131.61亿元上升为2010年的9,255多亿元。我国已经成为全球电线电缆制造规模、市场消费规模最大的国家。

近年来我国电线电缆制造业工业总产值占GDP的比重逐年上升,2007年突破2%,2009年受国际金融危机影响有所下降,截止2010年底,这一比例达到2.31%的水平,电线电缆行业在国民经济中的地位越来越重要。

我国电线电缆企业数量多且规模小,行业集中度较低。其表现为:中国电线电缆行业内的大小企业达9,000多家之多;2010年全国4,765家规模以上(500万及以上)电线电缆企业中,29家大型企业市场占有率仅有14%。这种高度分散化的格局,不仅很难取得规模经济效益,而且也加剧了生产能力过剩和市场的过度竞争状况。

我国电线电缆行业中企业的区域分布性也非常明显,主要集中在华东、华中以及华北地区,而中西部地区比重较小。其中华东地区电缆产业最为突出,占据行业的半壁江山,在规模实力和收入效益等方面相对具有较明显的优势。

我国电线电缆行业资本结构日趋多元化,国有、国有控股企业在行业中的地位弱化,民营、外资比例明显增加,在中低压电线电缆生产领域,国内民营企业已成为行业的主导力量。根据2010年的统计结果,电线电缆行业中私人控股企业所占的产值份额为69%,企业数量占比为75%,从业人员占比为55%,利税占比达71%。应用电线电缆的大型工程一般都采用招投标方式确定供应商,外资大型电缆企业因其技术方面的优势,在部分行业竞争中仍处于有利地位,同时民营企业凭借技术创新、成本优势、机制灵活,市场份额逐步提升,民营经济力量不断壮大推动了行业内市场化运作机制。

国内电线电缆产业产品结构中电力电缆、电气装备电线电缆、绕组线占主要部分,并主要应用于电力、通信、建筑、交通、汽车、船舶、家电等主要领域。以导体用量为表征的我国电线电缆产品大类构成中,电力电缆、电气装备电线电缆、绕组线用铜量占全部行业用铜量的89.00%,通信电缆等产品类的用铜量较低。

(二)行业政策

根据国务院发布实施的《促进产业结构调整暂行规定》(国发【2005】40号)和《产业结构调整指导目录(2011年本)》(发改委令2011第9号)的要求,除了用于新能源、信息产业、航天航空、轨道交通、海洋工程等领域的特种电线电缆以外的电线、电缆制造项目属限制类项目,受到国家产业政策限制。2006年6月,国务院发布了《关于加快振兴装备业的若干意见》提出“选择一批对国家经济安全和国防建设有重要影响,对促进国民经济可持续发展有显着效果,对结构调整、产业升级有积极带动作用,能够尽快扩大自主装备市场占有率的重大技术装备和产品作为重点,加大政策支持和引导力度,实现关键领域的重大突破。”并在意见中确定了大型清洁高效发电设备、特高压输变电设备、大型船舶、海洋工程设备等16个重大技术装备关键领域,这些鼓励类项目都需要相应的特种电缆予以配套,因此专门为这些产业配套的特种电缆在一定程度上受到国家的政策支持。

2009年2月,国务院常务会议审议并原则通过了《装备制造业调整振兴规划》。会议指出,装备制造业是为国民经济各行业提供技术装备的战略性产业,加快振兴装备制造业,必须依托国家重点建设工程,大规模开展重大技术装备自主化工作;通过加大技术改造投入,增强企业自主创新能力,大幅度提高基础配套件和基础工艺水平;加快企业兼并重组和产品更新换代,促进产业结构优化升级,全面提升产业竞争力。

2009年5月,国家发改委颁布了《装备制造业技术进步和技术改造投资方向》(2009-2011),在“输变电设备”大类中,核电电缆(K1)类,大跨越导线(500kv及以上)、倍容导线(500Kv及以上)等电线电缆产品被列入目录。十一五期间,我国电线电缆行业得到了较大幅度的发展,年产值规模逐步提升,同时国内行业技术水平与国际先进水平的差距也在不断缩小,进口替代面不断扩大,未来,我国电线电缆行业长期向好的基础条件不变:

1、未来五年,我国城市化仍将处于快速发展阶段,随着城市人口增长和建设规模的不断扩大,电线电缆仍面临广阔的需求市场。

2、我国工业化在主要产品已经可以基本满足国内需求的同时,发展先进生产技术、逐步淘汰落后产能、实现产业结构调整,对相关配套行业也带来了广阔的市场空间。

3、大力发展战略性新兴产业与推动产业结构升级,科技的进步与经济社会的发展,绿色环保、低碳节能、智能化、互联化等新的发展趋势,将为电缆行业提供新的增长点。

(三)行业发展趋势

2011年以来,中国线缆制造业随着整个电工行业经济向好而扭转了2009年开始的低迷状态,呈现显着增长的态势。中国电器工业协会数据表明,2011年,电工电器行业完成工业总产值44,506.74亿元,同比增长26.98%;完成销售产值43,315.35亿元,同比增长26.48%;产销率为97.32%;完成出口交货值5,991.98亿元,同比增长19.22%,其中电力电缆行业同比增长12.75%。根据专家预测,我国线缆市场的需求还将持续增长。一是随着新型能源产业的迅速发展,风电、核电等清洁能源迎来空前的建设周期,我国特种电缆的市场规模为每年400-500亿元,占国内线缆市场总规模的20%-30%,而当前中国所需的高档电缆几乎全部依赖进口;二是通信所用的铜芯对绞电缆在今后10年仍将是宽带用户线的主角,预计几年内,电话电缆销售将出现第二次高潮,年销售量有可能恢复到7000万-8000万公里,呈稳中有升的趋势;三是虽然电子线材国内市场在宏观上供大于求,但在品种、规格和特殊性能上还不能满足彩电行业的需要;四是电力电缆总产值的25%,年产值近400亿元,是一个很大的市场,而且电力电缆的市场容量还在以每年8%-9%的增长率增长。

随着我国经济的快速发展,各种特殊场所适用的具有独特性能和特殊结构的特种电线电缆的需求日益增加,相对于普通电线电缆而言,具有技术含量高、适用条件较严格、批量较小、附加值高的特点,其技术要求是:阻燃、不含卤素、不产生毒性和腐蚀性气体、不含铅等重金属、易于回收利用等,广泛应用于新能源发电、电气化铁路和城市轨道交通、舰船及海上石油开采、矿藏开发、高层建筑大楼、重要军事设施等,目前国内业中电缆80%以上需要进口,我国的生产技术水平较低,特别是一些中高端特种电缆,国内的生产能力和供给量远远不能满足实际需求量,近几年我国特种电缆的进口量增长率均在20%以上,随着我国特种电缆制造能力的不断提高,存在进口替代的趋势。特种电缆应用行业非常广泛,尤其随着新技术发展将产生行的应用领域,因此特种电缆行业有较为广阔的前景。

(四)行业竞争格局

1、随着国民经济结构的不断调整和国家相关产业政策的引导落实,电线电缆行业也逐步优化和形成了金字塔型的市场结构。经过“十五”“十一五”近十年时间的发展,电线电缆行业伴随着电力、石油、通讯、冶金等行业的发展逐渐形成了与垄断型企业、产业政策促进发展的工业企业相配套的细分市场。形成了一部分中附加值的规模化市场和更高附加值的小众化市场,其产品多以特种电缆为主。特种电缆市场具有技术含量高、进入门槛高、产品附加值高等特点,国内有实力参与的高端市场竞争的企业数量并不多,企业集中度相对较高。

2、结构发展失衡,不同细分领域竞争格局差异较大

现阶段我国电线电缆行业产品结构较为突出的问题是普通电缆产品供应有余,高端产品供应不足,产品结构性矛盾突出。在中低压电线电缆市场领域,集中了国内绝大部分的电线电缆企业,因技术含量低,生产企业众多,产能严重过剩。在高压、超(特)高压电缆市场领域,因技术要求高,需要雄厚的资金实力,尤其是超(特)高压电缆国内有效供给不足,高技术、高附加值产品及国内未形成批量产品仍需进口。目前,在高压、超(特)高压交联电缆领域中,500kV及以上的交联电缆主要依赖进口、国内合资企业和几家大型企业提供,竞争相对较缓,利润水平较高。但随着近几年中国经济的快速发展和不断提高的电线电缆需求,世界排名前列的制造商如意大利普睿斯曼、法国耐克森等均已独资或合资的形式进入中国市场,使得行业竞争加剧。

在特种电缆市场领域,因需要满足特殊的使用环境、敷设方式、运行条件及专项功能等要求,因此在电缆的结构、绝缘和护套的材料等方面有特殊的要求,技术含量要求高,各领域基本上都有较高的准入资质要求,因此,产品附加值也比较高,利润水平相对较高,其毛利率等指标均高于行业平均水平。

3、产业集群和产业生产基地初步形成

与市场分布区域性明显一致,在华东、华北等产业集中的区域内已形成了若干个具有一定特色的产业集群和产品生产基地,如华东地区江苏宜兴的电力电缆企业群、江苏吴江和浙江富阳的通信电缆企业群、浙江临安的射频电缆企业群、安徽无为的特种电缆企业群,广东珠三角地区的广东东莞电子线缆企业群。

(五)主要竞争对手分析

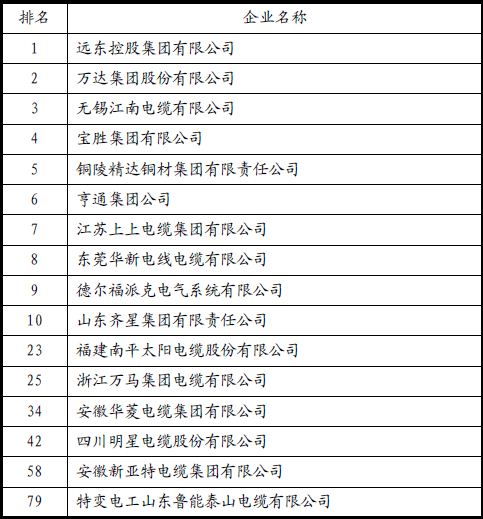

明星电缆的主导产品为特种电力电缆和特种仪表电缆,在石油石化行业,公司的主要竞争对手有:远东控股集团有限公司、江苏上上电缆集团有限公司、安徽新亚特电缆集团有限公司、安徽华菱电缆集团有限公司、上海摩恩电气股份有限公司。在发电行业,公司的主要竞争对手包括:特变电工股份有限公司、福建南平太阳电缆股份有限公司、宝胜科技创新股份有限公司等。

根据明星电缆提供的资料,按照2011年全年销售规模排序,2011年电缆行业排名前10名情况及明星电缆主要特种电缆竞争对手在整个电缆行业的排名情况如下:

2011年电缆行业排名及明星电缆主要竞争对手排名情况

注:数据来源:国家统计局、艾凯数据研究中心整理

根据明星电缆提供的2011年3月由中国机械工业企业管理协会开出的证明,明星电缆是四川省最大的特种电缆生产企业,是国内特种电线电缆生产行业内综合实力前五名的企业。

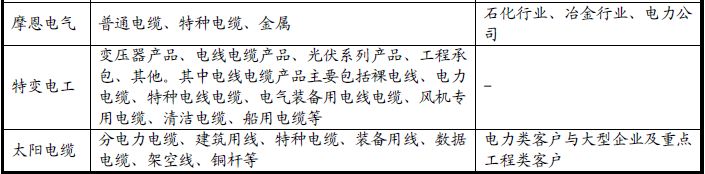

电缆产品种类繁多,同行业各上市公司主要产品的种类和结构也不大相同,各自的产品分类也有所不同,明星电缆主要竞争对手的产品分类及客户群具体情况如下(其他上市公司未单独区分和披露特种电缆信息,因此不予分析):

明星电缆主要竞争对手产品分类及客户群情况

远东控股集团有限公司:位于江苏省宜兴市,是“中国500强企业”,该公司旗下电线电缆企业包括远东电缆有限公司,江苏新远东电缆有限公司和远东复合技术有限公司,主要产品包括电力电缆、电气装备电缆、裸导线和碳纤维复合芯软铝导线等。远东电缆资产成功注入集团控股的“三普药业”(代码:600869)上市子公司,在沪市A股实现整体上市。2011年远东电缆销售收入192.68亿元。2011年,中国电缆电缆行业100强企业排名中,远东控股集团有限公司位居首名。

宝胜科技创新股份有限公司(600973.SH):位于江苏省宝应县,主要产品包括裸铜线、电气装备用电缆、电力电缆、网络电缆、铁路信号电缆、矿物绝缘电缆、橡胶电缆、分支电缆等各种系列电线电缆。截至2010年末,宝胜股份总资产326,009.97万元,净资产104,864.04万元,2010年营业收入为576,587.29万元,净利润9,412.58万元。截至2011年末,宝胜股份资产总额460,117.43万元,净资产174,431.52万元,2011年营业收入为693,512.09万元,净利润1,798.56万元。2011年,中国电缆电缆行业100强企业排名中,宝胜股份母公司—宝胜集团有限公司排名第4位。

江苏上上电缆集团有限公司:位于江苏省苏州市,创建于1967年,现资产总额近50亿元,占地面积62万平方米,建筑面积近30万平方米,年生产能力达150亿元,主要产品包括高压、中压、低压电力电缆、塑料、橡胶等特种电缆。2011年,中国电缆电缆行业100强企业排名中,公司排名第7位。

福建南平太阳电缆股份有限公司(002300.SZ):位于福建省南平市,主要产品包括电力电缆、核电站用电缆风力发电用电缆、船用电缆、装备仪表用电线电缆、数据通信电缆等。截至2010年末,太阳电缆资产总额196,478.31万元,净资产106,446.56万元,2010年营业收入为233,697.20万元,净利润11,971.84万元。截至2011年末,太阳电缆资产总额254,177.62万元,净资产109,670.00万元,2011年营业收入为348,838.69万元,净利润12,477.46万元。2011年,中国电缆电缆行业100强企业排名中,公司排名第23位。

安徽华菱电缆集团有限公司:位于安徽省无为县,创建于1989年,年产能达30亿,主导产品有:中/低压电力电缆、控制电缆、煤矿用电缆、补偿电缆、铁路数字信号电缆、机车车辆电缆、军用电缆、耐高温硅橡胶电缆、耐高温氟塑料电缆、计算机电缆、橡套电缆、船用电缆、变频电缆、移动扁电缆等十多个大类品种;以及其相应的阻燃、耐火、低烟无卤、防水防蚁的特种功能电缆。2011年,中国电缆电缆行业100强企业排名中,公司排名第34位。安徽新亚特电缆集团有限公司:位于安徽无为县,属于生产、销售、研发、服务为一体的专业化电缆企业集团。公司产品广泛应用于石油、化工、发电、冶金、军事、航天、船舶、建筑等行业。2011年,中国电缆电缆行业100强企业排名中,公司排名第58位。

特变电工股份有限公司(600089.SH)直接控股特变电工山东鲁能泰山电缆有限公司、特变电工新疆电工材料有限公司,间接控股特变电工(德阳)电缆股份有限公司、德阳新特电工有限公司、参股的新疆新特顺电力设备有限责任公司,主要从事电缆生产与销售。2010年特变电工电线电缆销售收入为352,056.19万元,占主营业务收入的20.46%,2011年电线电缆销售收入为409,791.33万元,占主营业务收入的22.56%。2011年,中国电缆电缆行业100强企业排名中,特变电工山东鲁能泰山电缆有限公司排名第79位。

上海摩恩电气股份有限公司(002451.SZ):位于上海市浦东新区,生产110kV及以下的电力电缆和电气装备用电缆,主要包括生产安全电缆、变频电缆、屏蔽和耐化学用品功能电缆、编码器电缆、耐油耐腐分相综合护套电缆、耐高温电缆、金属柔性护管设备电缆、耐寒电缆等系列产品。截止至2010年末,摩恩电气资产总额79,879.93万元,净资产62,110.16万元,2010年营业收入35,745.05万元,净利润3,053.18万元。截止至2011年末,摩恩电气资产总额92,670.70万元,净资产62,527.57万元,2011年营业收入44,620.85万元,净利润417.40万元。