3月份涂镀板卷盘整运行

前言:回顾本月,镀锌市场在年前基本以盘整运行为主。目前大型钢厂到货量开始逐步减少,市场库存压力随着销售的好转,下游的陆续开工呈现缓解态势。资金的宽松已成为不争的事实,这对于后期市场而言相对利好。但同时,市场整体需求仍未完全释放,建筑行业增速放缓,一线城市商品房成交疲软。汽车产销环比季节性回落,出口增速放缓。尤其是去年12月过后,家电下乡政策结束,空调、冰箱、洗衣机等行业采购激情有所降低;此外,随着欧债危机的愈演愈烈,欧洲、俄罗斯等国家不断的对外设置贸易壁垒。尤其是近期对我国出口至欧盟的有机涂层钢板发起反倾销调查,对于出口依赖度达到55%的彩涂行业影响明显。面对此种情况,涂镀市场后期将如何表现?笔者就相关方面作如下探究:

一、国际市场震荡盘整

本周国际钢市保持平稳。欧洲走势依然分化,北欧扁平材保持坚挺,南欧薄板出现走弱迹象,美国市场继续走弱,薄板价格继续下跌。亚洲市场继续好转,本周亚洲多家大型钢厂上调了薄板价格。总体上判断短期内国际钢材市场走势将呈现涨跌互现格局。

欧洲市场

涨跌互现。本周该地区CRU价格指数为185.8,与上周持平,比上月上涨12.7%,比去年同期下滑11.3%。欧洲扁平材市场保持稳定。尽管需求疲软,但最近一周北欧热卷出厂价依然坚挺,4月份发货的报价为570-580欧元/吨,买家的出价也涨至560欧元/吨。虽然目前的提价还未被用户接受,但消息称钢厂计划将5月份出厂价提至600欧元/吨。进口方面,目前中国和印度热卷的报价为535-540欧元/吨(CIF),虽然价格较低,但由于交货期较长,仍然没有竞争力。热镀锌板方面,最近两周,欧洲热镀锌板价格上涨了20欧元/吨,本周主流成交价为600-630欧元/吨,德国和法国的市场价格较高。北欧钢厂计划将二季度出厂价上调至660-670欧元/吨,南欧钢厂计划提至650-660欧元/吨,但目前还未被市场接受。市场人士表示,与热卷相比,热镀锌板的上涨压力更大。由于价格较低并且欧元对美元贬值,最近两个月,欧洲热镀锌板出口北美较多,而进口压力不大,近期中国0.75mm热镀锌板出口到北欧的报价为640欧元/吨(CFR,Z275)。

北美市场

保持疲软。本周该地区CRU价格指数为194.3,与上周持平,比上月上涨4.1%,比去年同期下滑6.5%。美国扁平材市场保持疲软。最近一周,美国薄板市场继续下滑,中西部钢厂的热卷出厂价下滑至730美元/短吨,冷卷下滑10美元/短吨至830美元/短吨,热镀锌板也小幅下滑。由于进口和产量增长,钢厂的交货期持续缩短,市场继续下滑的压力也越来越大。多数贸易商认为,3月份美国薄板价格将继续下滑,热卷将跌至700美元/短吨。随着价格不断下滑,进口压力下降,市场有望在二季度重新开始上涨。

亚洲市场

小幅上涨。本周该地区CRU价格指数为203.9,与上周持平,比上月下滑0.3%,比去年同期下滑12.9%。小幅上涨。东南亚热卷需求依然疲软,中国和其他国家钢厂已经上调了出口报价,但东南亚买家认为全球经济前景不确定性很大,普遍推迟采购,因此目前成交很少。目前中国钢厂的报价为630美元/吨(FOB),近期3mm含硼商品卷出口到越南的成交价为640美元/吨(CFR),日韩冷轧基料的报价为690-700美元/吨(CFR),成交也很少。在韩国,本周现代钢铁宣布上调3月份热卷销售价格3万韩元/吨,2月份该公司曾提价2万-3万韩元/吨。贸易商表示,现代钢铁2月份的提价还未被终端用户全部接受,估计3月份的提价更难全部转嫁给用户。目前现代钢厂产3mmSS400热卷的经销商售价为82万-83万韩元/吨(724-750美元)。本周中国热卷出口到韩国的报价与上周基本持平,目前北台报635美/吨(CFR),本钢报645美元/吨(CFR),其他钢厂报630-645美元/吨(CFR)。

二、涂镀卷板产量及表观消费分析

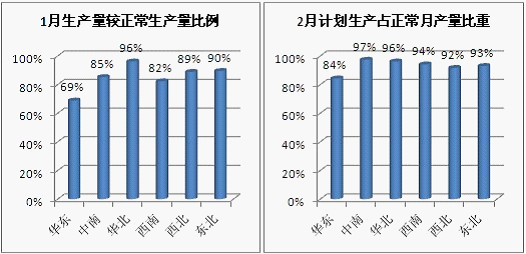

据相关数据显示,1月份华东、华南、西南区域的镀锌生产量普遍大幅缩减,加上春节期间,华南、华东区域大部分民营镀锌工厂进行了停产检修,少数进行减量生产,故而从整体产量看,1月份涂镀产量数据有所减少。

市场产量与消耗基本在全年基本呈稳定格局,彩涂板卷表现较差。

三、涂镀卷板进出口分析

据海关最新数据统计显示,1月份我国涂镀进出口数据增减互现,其中出口方面部分数据有小幅上涨,而进口数据则全线下降。

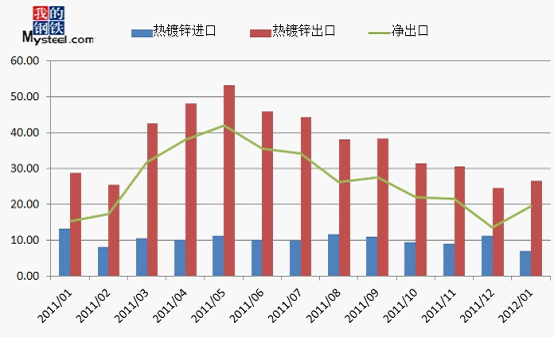

分品种来看,1月份我国共进口热镀锌板卷7万吨,较上月减少4.12万吨,较去年同比减少6.25万吨;共出口热镀锌板卷26.52万吨,较上月增加1.92万吨,较去年同期减少2.13万吨。净出口量为19.51万吨,较上月有明显增加。

彩涂方面,1月份我国共进口彩涂板卷2.81万吨,较上月减少0.42万吨,较去年同期减少0.94万吨;共出口彩涂板卷44.16万吨,较上月增加2.16万吨,较去年同期增加11.46万吨。净出口量为41.35万吨,较上月增加2.61万吨。

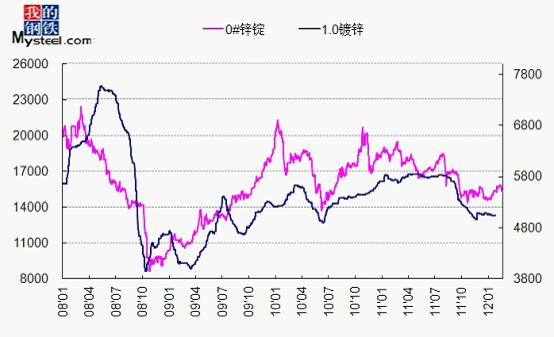

四、锌锭价格走势分析

本月锌锭现货市场继续大幅波动,仍与上月一般以“N”形为走向,上旬大幅上扬后震荡整理,在盘整震荡近一周后又出现明显下跌,下旬市场又出现小幅上扬。

截止月底,国内现货市场0#锌锭报价区间在15350-15600元/吨,1#锌锭报价区间在15300-15550元/吨。目前来看,贸易商继续积极出货,但下游接货意愿未见提高,大多表示看跌后市,市场成交十分清淡。

冶炼厂方面,各大冶炼厂的出厂价格集中在15500-16200元/吨,价格有所上调下游畏高不接货。冶炼厂方面反映,目前全国各地区锌精矿价格普遍在12000元/吨以上,低于此价矿山惜售,冶炼厂得到的实际加工费不足4000元/吨,亏损较为严重。另外下游订单方面,也未见明显增加。

库存方面,目前LME市场锌库存相对上周五增加17575吨至867825吨,SHFE市场锌库存相对上周五增加2075吨至380788吨。

国内方面,中国央行决定将银行存款准备金率自24日起下调了0.5个百分点,此举松绑了银行业约4000亿元人民币放贷资金;国际方面,希腊问题一波三折,欧债问题形势不明,欧元区17国财长决定批准总额1300亿欧元的第二轮希腊救助计划。但如此利好消息对锌价提振作用十分有限,根据市场猜测,短期锌价上行空间有限。

五、12月份市场简要回顾

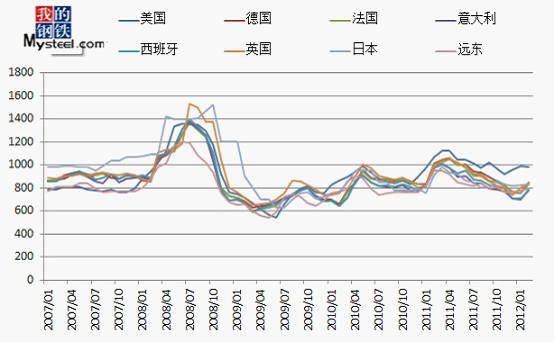

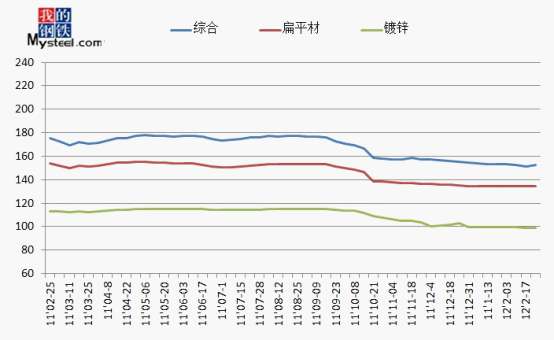

(一)、Myspic价格指数变化情况

MyspiC价格指数显示(我的钢铁价格指数,是MysteelpriceindicesofChina的英文缩写),到12年2月底,国内钢材价格的综合指数为152.3点,较12年1月底下降了0.5%,较11年2月底下降了13%。扁平材的价格指数为134.7点,较12年1月底上升了0.22%,较11年2月底下降了12.5%。镀锌卷板的价格指数为99.3点,较12年1月底下降了0.1%,较11年2月底下降了12.3%。

Myspic价格指数走势图

(二)2月各地市场行情简要回顾及展望

1、华东地区

本月华东地区上游热轧出厂价格大幅回升,3月份钢厂期货价格均在100元/吨以上,而市场SPHC现货成本也较刚开年时上升近30-40元/吨。而客观因素则导致市场需求恢复缓慢,最终导致涂镀产品涨无可涨,跌无可跌的尴尬局面。据了解,1月份江浙地区镀锌、彩涂厂家达产率并不高,总体维持在50%左右,而2月份产能恢复情况则相对较好,达产率相对维持在70%左右。从表面来看产能恢复较好,但实际情况则并不乐观;1、首先,同质化竞争呈现愈演愈烈的势头;2、再者年前各企业所采购的原材料多、少不一,这也导致了在销售环节价格高低之间出现分歧;3、下游在用工成本高起,利润较低的情况下,其产能并未完全释放,这也给市场需求带来一定的悲观。但是随着时间的推移,在成本再度上涨,下游逐步好转的情况下,市场信心将会逐步恢复,届时整体价格会出现较快的拉涨。目前市场0.3mm镀锌报价5180元/吨,较年前上涨了30元/吨;0.3mm彩涂报价5950-6000元/吨,较年强相比差别较小。

博兴市场镀锌板卷并未迎来预期中的“开门红”,反而因为年后天气较冷,终端需求释放缓慢,而本地镀锌线集中开机后,产能压力集中释放,给市场带来较大的库存压力,受此影响,博兴市场镀锌板卷出乎意料出现较大的跌幅。因此,贸易商和钢厂普遍处于亏损状态,个别镀锌厂因亏损幅度较大,有停机现象,而贸易商提货积极性不高,以订单采购为主。但央行下调存款准备金率后,市场悲观情绪有所好转,心态略有增强,三月份各大钢厂热轧普遍拉涨,后期涂镀生产成本高企,因此厂家率先拉涨20-30元/吨,带动博兴镀锌现货价格拉涨。但价格拉涨以后,厂家和贸易普遍较为谨慎,以出货为主。

2、华北地区

本月华北市场涂镀板卷行情呈稳中走弱态势,节后开市镀锌价格在经过小幅震荡后又回至节前水平,现天津首钢1.0mm无花资源成交价在4780元/吨,有花在4800/吨,北京同等规格成交价在4870元/吨,成交较差,需求没有得到释放。相较于镀锌,彩涂产品价格略显平稳,因价格已至一定低位,新宇、京华等彩涂厂家1、2月均未出台新的价格政策,现0.47mm彩涂卷市场价格在5600元/吨。因今年春节较早,年回来北方天气依然较冷,下游终端开工率较少,导致钢材需求继续延续年前的萎靡,据了解,因过年期间市场到货较多,且大部分彩涂厂也没有检修停产情况,故目前各商家和厂家都面临一定的库存压力。但大部分商家表示,因现在钢价几乎“跌无可跌”,对3、4月份行情也相对看好,所以在没有明显利空情况下不会再轻易跌价。预计短期京津地区涂镀板卷市场将继续保持稳中弱行。

3、中南地区

本月中南市场价格行情整体持稳,受成本支撑影响,月底市场价格呈现趋涨态势,目前成交仍然不温不火,商家补仓操作仍较保守。春节过后,市场商家普遍希望能有“开门红”的价格行情来引领后市,但由于市场需求增量仍未达到商家预期,而且伴随天气寒冷、市场心态继续看空的负面影响,市场价格走势依旧疲软乏力。目前市场武钢镀锌1.0mm报价为4880-4900元/吨之间,受3月钢厂出厂成本上涨因素影响,市场商家拉涨心态趋多,但当地下游需求方面也一直没有起色,再加上阴雨连绵,出货情况不甚乐观。商家反馈,市场需求还未真正释放,节后下游生产还未完全开工,成本不断上行加大了下游对钢价上行的抵触心理,所以在下游观望操作的影响下,市场操作也较为保守。资源方面,目前商家库存仍然较多,个别大户库存量近4万吨左右,所以商家仍会继续以出货为主。综合来看,目前市场供给仍相对大于需求,涂镀品种短期内虽然上涨动能不足,但是下行的空间亦有限,预计中南地区涂镀价格行情将稳中小幅趋涨。

4、华南地区

本月华南市场涂镀板卷行情主流稳中偏强,市场成交情况虽无明显改善,但是相较冷热品种,表现尚可,抗跌力度明显。现市场主流资源1.0mm本钢80g有花均价4972元/吨,较上周的报价下跌8元/吨。截止目前,马钢1.0mm报价5100元/吨;鞍钢1.0mm有花报价5050元/吨、无花1.0mm报价5000元/吨;首钢、天铁1.0mm无花80g报4980元/吨;本钢无花1.0mm(120g锌层)主流报价5100元/吨;武钢1.0mm有花报5000元/吨。目前市场上鞍钢有花镀锌主流还是在5050元/吨流通,市场上鞍钢镀锌库存水平偏低,因此价格较为坚挺。节日之后,镀锌板卷库存虽然在不断补充,但是目前压力尚不是很大,当前市场价格最大的阻力并不是供应,而是来自需求,如果需求积极配合,在成本支撑和一季度相对宽松的资金环境下,镀锌板卷价格依然有较足的回暖动力。但是在整个行业不景气的当下,短期内预计仍然以观望盘整为主。彩涂方面,民营工厂拉动价格心切,但是市场接受能力有限,目前不少彩涂贸易商仍然在倒挂销售,因此钢厂目前还是以平盘出价为主,市场拉动尚需时日。现广东华冠0.326*1000mm报6900元/吨,东上326*1200mm报6650元/吨,华美326*1000mm报6900元/吨。

5、东北地区

本月东北地区涂镀市场启动缓慢,受天气因素影响,当地下游需求始终清淡。价格方面,沈阳市场1.0mm本钢资源报价为5150元/吨,山东发达0.3mm报价为5320元/吨;彩涂方面,天津新宇0.47mm报价为5650元/吨;霸州京华0.476mm彩涂资源报价为5650元/吨。本月东北地区市场需求始终不见回暖,加上节后全国个大市场涂镀板卷行情低迷,商家普遍对后市缺乏信心,下游开工率较低同时采购意向十分谨慎。彩涂板卷方面,东北地区目前的气候状况对于工程施工仍十分不利,导致当地市场彩涂板卷成交十分清淡,为了完成钢厂订货要求,代理商库存压力不断增加。民营厂家方面,节后国内市场彩涂板卷需求低迷,东北地区个彩涂板卷厂家主要以出口订单的生产为主,受前段时间反倾销消息的影响,近期出口订单接单情况较为乐观,随着后期天气逐渐转暖,各厂家表示节后一直没有开机的部分产线将会陆续开机生产。整体而言,本月东北地区涂镀市场迎来市场预期的节后上涨行情,由于缺乏市场需求的有力支撑,后市行情难言乐观。

6、西北地区

本月西北地区涂镀价格整体呈现出前低后高的态势,上旬及中旬价格主要以弱稳为主,下旬价格企稳回升,本月最后一个交易日,积极涨幅达到30元/吨,由于需求逐步启动,实际成交情况也略有好转。目前西北市场镀锌1.0mm主流报价为5280元/吨,彩涂0.4mm主流报价5900元/吨。本月,西北地区受天气影响,需求启动还处于较为缓慢的状态,家电、汽车行业的销售量也出现了急剧的下滑,同比销售下降幅度较大。房地产方面,受资金面等的影响,保障房建设目标明显缩水,这将对本地钢材市场形成较大的冲积。镀锌方面,本地市场近日累计涨幅为30元/吨,出货主要以常用规格为主,多以万达、黄石山力等为主,宝钢黄石的资源因为出厂价格较高,在市场流通不是很多,若没有特殊要求,商家和终端均以其他资源取而代之。彩涂方面,本月本地市场彩涂市场表现平稳,出货主要以中厚板为主,流通性较好的为山东凤阳、天津新宇及山东科龙,冠洲的报价虽然较高,但由于质量优势成交也较为活跃,此外,中钢在市场也占有一定的份额。资金方面,二月份抵市资金只有120亿,这对需求尚未启动、行情尚未好转的钢铁市场宛如雪上加霜,在一定程度上也制约了市场的启动,进一步影响到了成交和价格。唯一的利好是18日央行宣布下调存准率50个基点,受此影响,商家和终端心态好转,价格开始企稳回升。此外,随着时间的推后,本地气温逐步回升,工程开工率加大,需求将逐步释放,外加3月份抵市资金将是2月份的20倍左右,这些因素的影响之下,预计本地市场涂镀行情将稳中上行,价格将小幅攀升。

7、西南地区

本月西南地区涂镀价格行情基本处于弱势盘整状态,市场需求疲软,商家心态较为谨慎,市场操作仍以出货为主。据了解,节后西南涂镀市场开门红行情并未最终形成,商家信心受到一定程度打击,伴随市场仓库库存量开始小幅攀升,商家不得不继续快速出货。商家反馈,年后市场天气仍没有明显好转,下游采购仍然较为保守,由于资金缺乏,下游工地、工程开工率仍相对较低。资源方面,当前市场主流资源仍是攀钢、武钢、重庆万达涂镀为主,另外,随着春运运输压力的缓解,近来华东、山东、湖北等民营涂镀资源均有所增加。库存方面,目前市场大户库存约为1万吨左右,在需求疲软的情况下,商家或多或少面临一定库存压力。受困中长期需求仍不被看好的情况下,本区域部分可能新上产线投产时间仍会推迟。另外,受商家拿货谨慎的影响,市场“蓄水池”功能大大降低,钢厂库存压力将加大。上周末,存准金率三年内第二次下调,本次调准对市场的资金来说,确实有部分利好,但对于西南涂镀市场影响仍会有限,其下调目的仍旨在维稳经济。综合分析,西南涂镀市场价格行情仍会继续稳中观望。

整体来看,2月份全国涂镀总体呈现弱势盘整格局,受市场成交影响,预计短期之内涂镀市场仍将持续此种状态。

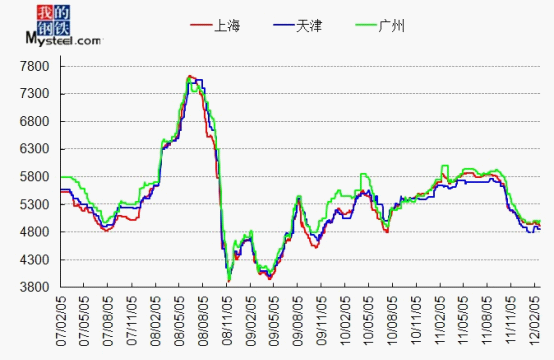

三大城市1.0mm镀锌卷板价格走势图

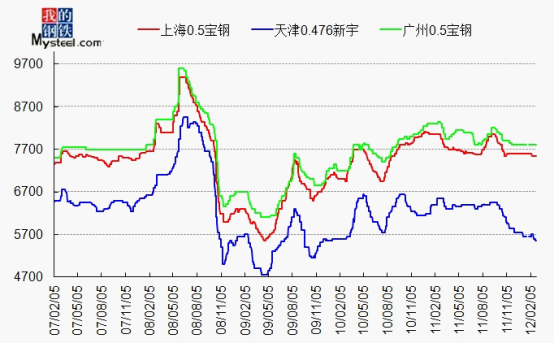

三大市场彩涂卷板价格走势图

六、2月份涂镀行情或有所突破

春节过后,考虑到年前年后市场皆未积压较大镀锌库存,同时也抱着对3-4月份终端需求复苏的良好预期,大部分工厂迅速恢复生产计划到正常水平,接单情况并没有出现实质性的减少,因此镀锌产量所受影响有限。另外,与实际成本相比,目前市场销售价格与成本已形成倒挂,本月宝钢等一线钢厂涂镀产品期货政策多以上调为主,或将对后期市场价格产生一定的支撑。而从历年涂镀市场进出口数据看,在经历春节过后,随着国外市场需求的增加,涂镀产品的出口量将会逐渐攀升,但这个过程将会持续数月的时间,而在短期之内,市场利空因素仍占主流,在市场供需矛盾的作用之下,涂镀板卷或将继续以盘整运行为主。

(Mysteel.com资讯部编辑,请勿转载)

责任编辑:封硕021-26093755