MysteelΘΚ2008-2020Ρξ÷–ΙζΙήœΏΙήΕ‘±±Οά≥ωΩΎ«ΑΨΑ’ΙΆϊ

Ϋα¬έΘΚ

1ΓΔ÷–Ιζ ·”ΆΧλ»ΜΤχΙήœΏΙήΕ‘±±ΟάΒΊ«χ≥ωΩΎ“‘–ΓΩΎΨΕΙήΘ®ΆβΨΕ<=406mmΘ©ΈΣ÷ςΘ§ΟάΙζ «Έ“ΙζΤσ“Β÷Ί“Σ≥ωΩΎΒΊΘ§Έ“Ιζ≤ζΤΖΦέΗώΟςœ‘ΒΆ”ΎΒ¬ΙζΓΔ»’±ΨΚΆΟάΙζΤσ“ΒΓΘΉήΧεά¥Ω¥Θ§¥Υ¥ΈΒΡΖ¥«ψœζ ¬ΦΰΕ‘Έ“ΙζΙήœΏΙή≥ωΩΎ –≥Γ”Αœλ”–œόΓΘ

2ΓΔ2007Ρξ“‘ά¥Θ§ΟάΙζΧλ»ΜΤχœϊΖ―Ψγ‘ωΘ§Χλ»ΜΤχΙήœΏΙήΫ®…ηœνΡΩΕύ¥ο198ΗωΓΘ2008-2010ΡξΘ§ΟάΙζΧλ»ΜΤχΙήœΏΙήΫ®…ηΉή≥ΛΕ»¥ο16185ΙΪάοΓΘ

3ΓΔΟάΙζΙζΡΎ ·”Ά–η«σΝΩΒΡΫχ“Μ≤Ϋ‘ω≥ΛΘ§‘ΌΦ”…œΦ”ΡΟ¥σΈς≤ΩΙήœΏΙήΡήΝΠ“―ΈόΖ®¬ζΉψ ·”Ά≤ζΝΩΒΡΩλΥΌ‘ω≥ΛΘ§÷Ν2020ΡξΘ§±±ΟάΒΊ«χΫΪΫ®…η ·”ΆΙήœΏΙή÷ςΗ…œΏ36ΧθΓΘ

4ΓΔΉέΚœά¥Ω¥Θ§÷Ν2020ΡξΘ§±±ΟάΒΊ«χ ·”ΆΚΆΧλ»ΜΤχ≤ζΝΩΒΡ‘ω≥ΛΥυ¥χά¥ΒΡΙήœΏΙήΫ®…ηΙφΡΘ «Ψό¥σΒΡΘ§ΕχΈ“ΙζΤσ“ΒΥυ’Φ –≥ΓΖίΕνΫœΒΆΘ§Έ¥ά¥ –≥Γ«±ΝΠΨό¥σΓΘΖ÷Έω»œΈΣΘ§Έ“ΙζΤσ“Β”ΠΦ”¥σΗΏΗΫΦ”÷ΒΓΔΗΏ÷ ΝΩΒΡ¥σΩΎΨΕΙήœΏΙή≥ωΩΎΘ§Βς’ϊ≥ωΩΎ≤ζΤΖΫαΙΙΓΘ

±≥ΨΑΘΚ

ΥφΉ≈÷–ΙζΗ÷Ιή––“ΒΒΡΩλΥΌΖΔ’ΙΘ§ ·”ΆΧλ»ΜΤχΙήΒάΫ®…η”ΟΙήœΏΙήΘ®Κ§ΈόΖλΙήΚΆΚΗΙήΘ©ΒΡ…ζ≤ζΡήΝΠ―ΗΥΌΧαΗΏΘ§ΡΩ«Α“―Μυ±Ψ Βœ÷Ιζ≤ζΜ·ΓΘΫϋΦΗΡξΩΣ Φ¥σΝΩ≥ωΩΎΙήœΏΙή≤ζΤΖ÷ΝΟάΙζΚΆΦ”ΡΟ¥σΘ§2008Ρξ9‘¬3»’Θ§ΟάΙζ…ΧΈώ≤ΩΕ‘‘≠≤ζ”Ύ÷–ΙζΒΡΜΖ–ΈΧΦΥΊΙήœΏΙήΒΡΖ¥«ψœζ≥θ≤ΟΫαΙϊΘ§»Ο–μΕύ“ΒΡΎ»Υ ΩΕ‘Έ¥ά¥±±Οά –≥Γ «ΖώΩ…ΡήΦθ…ΌΫχΩΎ÷–ΙζΙήœΏΙή≤ζΤΖ±μ ΨΒΘ–ΡΓΘ’κΕ‘ΡΩ«Α’β“Μ«ι–ΈΘ§±ΨΈΡΫχ––≤ϊ ωΓΘ

“ΜΓΔΒ±«Α÷–Ιζ≤ζ ·”ΆΧλ»ΜΤχ”ΟΙήœΏΙή≥ωΩΎ«ιΩω

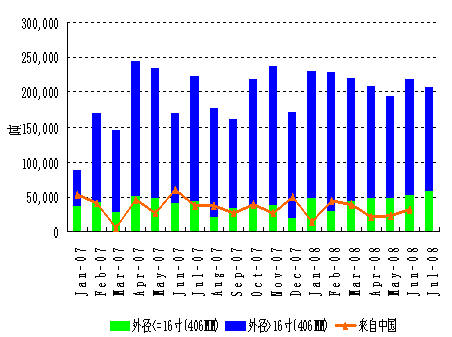

2005Ρξ“‘«ΑΘ§÷–ΙζΙήœΏΙή…ζ≤ζΡήΝΠΫœ»θΘ§Ρξ≥ωΩΎΝΩΖ«≥Θ…ΌΘ§ΗΏ÷ ΝΩΓΔ¥σΩΎΨΕΙήœΏΙή≤ζΤΖΜυ±Ψ“άάΒΫχΩΎΓΘ”…”Ύ±ΠΗ÷ΓΔΈδΗ÷ΓΔΑΑΗ÷ΓΔΡœΗ÷ΓΔ ΉΗ÷Β»“Μ≈ζΙζΡΎ¥σΗ÷≥ßΙήœΏΗ÷…ζ≤ζΡήΝΠΒΡΧαΗΏΘ§2006ΡξΚσΘ§ΙζΡΎΙήœΏΙή≤ζΝΩ‘ω≥Λ °Ζ÷―ΗΥΌΘ§ ΐΝΩΦΛ‘ωΓΘΆ§ ±Θ§≥ωΩΎΝΩ―ΗΥΌ‘ω≥ΛΘ§2008Ρξ7‘¬Θ§ ·”ΆΧλ»ΜΤχΒάΚΗΙή≥ωΩΎΝΩ¥ο215879Ε÷Θ§±»»ΞΡξΆ§ΤΎ‘ω≥Λ57.8%Θ§±»2006ΡξΆ§ΤΎ‘ω≥Λ732%ΓΘΦϊΆΦ1ΘΚ

ΆΦ1ΘΚ÷–ΙζΙήœΏΙή≥ωΩΎ‘¬Ε» ΐΝΩΆ≥ΦΤΘ®2006.2-2008.7Θ©

ΐΨίά¥‘¥ΘΚ÷–ΙζΚΘΙΊ

¥”ΆΦ1÷–Ω…“‘Ω¥≥ωΘ§ΟάΙζΖ¥«ψœζΖ¥≤ΙΧυΑΗΦΰΕ‘÷–ΙζΚΗΙή≥ωΩΎ –≥Γ”Αœλ≤Δ≤ΜΟςœ‘ΓΘΒΪ ήΫΜΜθ÷ήΤΎΚΆΙΛ≥ΧΫ®…ηΑ≤≈≈”ΑœλΘ§‘ΛΦΤ10‘¬Ζί÷–Ιζ ·”ΆΧλ»ΜΤχΒάΚΗΙήΒΡ≥ωΩΎΝΩΜα”–ΥυΦθ…ΌΓΘ

2006-2007Ρξ6‘¬ΤΎΦδΘ§ ·”ΆΧλ»ΜΤχΒάΈόΖλΙή≥ωΩΎΝΩ“Μ÷±Έ§≥÷‘Ύ3ΆρΕ÷/‘¬’β“ΜΥ°ΤΫΓΘ–¬ΒΡΙΊΥΑ’ΰ≤Ώ≥ωΧ®ΚσΘ§≥ωΩΎ ΐΝΩΩλΥΌ‘ω≥ΛΘ§Μυ±Ψ”κΚΗΙήΥ°ΤΫœύΒ±ΓΘ2007Ρξ7‘¬ΒΞ‘¬≥ωΩΎΝΩ¥ο59738Ε÷Θ§ΜΖ±»‘ω≥Λ216%Θ§2008Ρξ7‘¬¥¥œ¬άζ ΖΗΏΈΜΘ§¥οΒΫ175330Ε÷Θ§”κ»ΞΡξΆ§ΤΎœύ±»Θ§‘ω≥Λ193.4%ΓΘ

ΚΗΫ”ΙήœΏΙή‘Ύ≥ωΩΎΝΩ≥÷–χ‘ω≥ΛΧ§ Τœ¬Θ§≥ωΩΎΦέΗώ»¥“Μ÷±‘ΎΒΆΈΜ≤®Ε·Θ§ΒΪ ήΫώΡξΙζΡΎΗ÷Χζ≥…±Ψ…œ’«ΚΆΙζΦ Η÷ΦέΗΏΤσ”ΑœλΘ§ΚΗΫ”ΙήœΏΙήΚΆΈόΖλΙήœΏΙή≥ωΩΎΦέΗώΕΦΥΪΥΪΗΏΉΏΘ§≥ ÷±œΏ…œ…ΐΓΘ7‘¬ΖίΘ§ΚΗΫ”ΙήœΏΙήΤΫΨυΦέ¥οΒΫUSD1352‘Σ/Ε÷Θ§”κ»ΞΡξΆ§ΤΎœύ±»Θ§…œ’«50%ΘΜΈόΖλΙήœΏΙήΤΫΨυΦέ¥οΒΫUSD1154‘Σ/Ε÷Θ§”κ»ΞΡξΆ§ΤΎœύ±»Θ§…œ’«34%Θ§ΨΏΧε«ιΩωΦϊΆΦ2ΘΚ

ΆΦ2ΘΚ÷–ΙζΙήœΏΙή≥ωΩΎΤΫΨυΦέΗώΘ®FOBΘ©ΉΏ Τ

ΐΨίά¥‘¥ΘΚ÷–ΙζΚΘΙΊΘ§MRI

ΕΰΓΔΡΩ«Α÷–ΙζΙήœΏΙήΕ‘±±Οά –≥Γ≥ωΩΎ«ιΩω

ΟάΙζ ·”ΆΧλ»ΜΤχΙήœΏΫ®…ηΙφΜ°÷–Θ§ΙήœΏΙήΆβΨΕΖΕΈßΕύ ΐ‘Ύ42-56”Δ¥γ(1066mm-1422mm)Θ§≤Ρ÷ “‘Ζ«ΚœΫπΗ÷ΈΣ÷ςΘ§‘Φ’Φ2/3Θ§Τδ¥Έ «ΚœΫπΗ÷Θ§≤Μ–βΗ÷ΙήΖ«≥Θ…ΌΓΘ2007-2008ΡξΦδΘ§ΤΫΨυΟΩ‘¬ΫχΩΎΝΩ‘Φ20ΆρΕ÷Ήσ”“Θ§≤Δ«““‘¥σΩΎΨΕΘ®ΆβΨΕ¥σ”Ύ406mmΘ©ΙήœΏΙήΈΣ÷ςΘ§ΦϊΆΦ3ΘΚ

ΆΦ3ΘΚΟάΙζΙήœΏΙή≤ζΤΖΫχΩΎΝΩΦΑΤΫΨυΦέΗώΆ≥ΦΤΘ®2007-2008ΡξΘ©

ΐΨίά¥‘¥ΘΚDOC,MRI

¥”ΆΦ3÷–Ω¥≥ωΘ§ΟάΙζΟΩ‘¬ΤΫΨυ¥”÷–ΙζΫχΩΎΙήœΏΙή‘Φ35000Ε÷Ήσ”“Θ§’ΦΤδΉήΫχΩΎΝΩ±»άΐ≤Δ≤ΜΥψΗΏΘ§‘Φ’Φ10-20%÷°ΦδΓΘΒΪ”…”Ύ÷–Ιζ≥ωΩΎΙήœΏΙή÷ς“ΣΦ·÷–”ΎΆβΨΕ–Γ”Ύ406mmΒΡ–ΓΩΎΨΕΙήΘ§ –≥Γ’Φ”–¬ ΗΏ¥ο60%“‘…œΓΘ¥”ΙήœΏΙήΫχΩΎΦέΗώά¥Ω¥Θ§¥σΩΎΨΕΙήΦέΗώΫœΈ»Ε®Θ§2007Ρξ“‘ά¥Θ§Μυ±Ψ±Θ≥÷…œ’«Χ§ ΤΘ§2008Ρξ7‘¬ΤΫΨυΗώΈΣUSD1480.8‘Σ/Ε÷Θ§‘ΦΗΏ”Ύ÷–ΙζΆ§άύ≤ζΤΖΦέΗώUSD200-300‘Σ/Ε÷ΘΜ–ΓΩΎΨΕΙήœΏΙήΦέΗώ °Ζ÷≤ΜΈ»Ε®Θ§’πΒ¥ΖυΕ»Ϋœ¥σΘ§‘ΎΕΧΕΧ ΐ‘¬ΦδΘ§ΦέΗώΩ…œύ≤νUSD400‘Σ/Ε÷Θ§ΡΩ«Α“―Ϋ”Ϋϋ¥σΩΎΨΕΙήœΏΙήΦέΗώΥ°ΤΫΘ§‘ΛΦΤΚσΤΎ–ΓΩΎΨΕΙήΦέΗώΜαΩλΥΌΜΊ¬δΓΘ≤ζΤΖΖ÷≤ΦΙΐ”ΎΦ·÷–Θ§Φ”…œΟςœ‘ΒΡΦέΗώ≤νΨύ «“ΐΤπ¥Υ¥ΈΖ¥«ψœζΒΡ÷Ί“Σ‘≠“ρΓΘ¥”2008Ρξ≥θΖ¥«ψœζΝΔΑΗ…σ≤ι“‘ά¥Θ§÷–ΙζΕ‘ΟάΙήœΏΙή≥ωΩΎ ΐΝΩ”–ΝΥΟςœ‘ΒΡΦθ…ΌΓΘ

Φ”ΡΟ¥σΥδ»Μ”Β”–ΖαΗΜΒΡΧλ»ΜΤχΚΆ ·”ΆΉ ‘¥Θ§ΒΪΤδ≤ζΤΖ÷ς“ΣΙ©ΗχΟάΙζΘ§Εύ ΐΙήœΏΫ®…ηΦ·÷–”ΎΟάΙζΙζΡΎΘ§Ι ΤδΙήœΏΙή≤ζΤΖΫχΩΎΉήΝΩœύ±»ΟάΙζΫœ–ΓΓΘΆΦ4÷–Οςœ‘ΒΊΩ¥≥ωΘ§Φ”ΡΟ¥σΫχΩΎ÷–Ιζ≤ζΙήœΏΙή ΐΝΩ…ΌΘ§2008Ρξ6‘¬Θ§¥¥œ¬άζ ΖΒΞ‘¬ΫχΩΎΉνΗΏΦΆ¬Φ10567Ε÷ΓΘ2007ΡξΕ»“≤Ϋω¥”÷–ΙζΫχΩΎ29956Ε÷ΓΘ≤Δ«“Θ§Ης‘¬ΫχΩΎ ΐΝΩ±δΜ·Ϋœ¥σΓΘ¥σΩΎΨΕΙήœΏΙήΖ«≥Θ…ΌΘ§Μυ±Ψ“‘ΆβΨΕ–Γ”ΎΜρΒ»”Ύ406mmΈΣ÷ςΘ§ΦϊΆΦ4ΘΚ

ΆΦ4ΘΚΦ”ΡΟ¥σ¥”÷–ΙζΫχΩΎΙήœΏΙήΆ≥ΦΤΘ®2006-2008ΡξΘ©

ΐΨίά¥‘¥ΘΚITCΘ§MRI

¥”–ΓΩΎΨΕΙήœΏΙήΒΡΦέΗώΉΏ Τά¥Ω¥Θ§ΦέΗώ±δΜ·ΖυΕ»Ϋœ¥σΘ§άζ ΖΉνΗΏΤΫΨυΦέΗώ «2006Ρξ2‘¬¥¥œ¬ΒΡCAD$1579‘Σ/Ε÷Θ§2007Ρξ7‘¬Βχ¬δ÷ΝCAD$745‘Σ/Ε÷Θ§2008Ρξ9‘¬‘Ό¥ΈΜΊ’«÷ΝCAD$1425‘Σ/Ε÷Θ§’«ΒχΖυΕ»≥§Ιΐ100%ΓΘ

ΉέΚœ“‘…œΕΰΙζΫχΩΎ«ιΩωά¥Ω¥Θ§÷–ΙζΙήœΏΙή‘Ύ±±Οά –≥Γ’Φ”–¬ ≤ΜΗΏΘ§≤Δ«“≤ζΤΖΦέΗώœύΕ‘ΤδΥϊΙζΦ“ΫœΒΆΓΘΒΪ≥ωΩΎ≤ζΤΖΦ·÷–”Ύ–ΓΩΎΨΕΙήœΏΙήΘ§¥σΩΎΨΕΙήœΏΙή≥ωΩΎ ΐΝΩœύΒ±”–œόΓΘ

»ΐΓΔ2008-2020Ρξ±±ΟάΒΊ«χ ·”ΆΧλ»ΜΤχΙήœΏΫ®…ηΦΤΜ°

ΗυΨίΟάΙζ ·”ΆΈ·‘±ΜαΘ®NPCΘ©Ά≥ΦΤΘ§ΟάΙζΡξΨυœϊΖ―Ρή‘¥97TCFΘ®Άρ“ΎΝΔΖΫ≥ΏΘ©Θ§Τδ÷–Θ§ ·”ΆœϊΖ―ΝΩ’Φ38%Θ§ΟΚΧΩœϊΖ―ΝΩ’Φ23%Θ§Χλ»ΜΤχœϊΖ―ΝΩ’Φ24%Θ§ΚΥΡήœϊΖ―ΝΩ’Φ8%Θ§ΤδΥϊΡή‘¥œϊΖ―’Φ7%ΓΘLNG‘ΎΟάΙζΒΡœϊΖ―“Μ÷±ΫœΒΆΘ§ΒΪΥφΉ≈LNGΙήœΏΫ®…ηΒΡΩλΥΌΖΔ’ΙΘ§“ΚΜ·Χλ»ΜΤχΒΡœϊΖ―ΝΩΜα”–Ϋœ¥σ‘ω≥ΛΓΘ

2007ΡξΘ§ΟάΙζΧλ»ΜΤχœϊΖ―ΝΩ¥ο224510“ΎΝΔΖΫ”Δ≥ΏΘ§”κ2006Ρξœύ±»Θ§‘ω≥Λ2.3%ΓΘΧλ»ΜΤχΙ©”ΠΝΩ260990“ΎΝΔΖΫ”Δ≥ΏΘ§Τδ÷–Θ§ΙζΡΎ≤ζΝΩ187440“ΎΝΔΖΫ”Δ≥ΏΘ§Ωβ¥φ20270“ΎΝΔΖΫ”Δ≥ΏΘ§LNGΨΜΫχΩΎ15780“ΎΝΔΖΫ”Δ≥ΏΘ§Ή‘Φ”ΡΟ¥σΫχΩΎ36710“ΎΝΔΖΫ”Δ≥ΏΓΘΨί‘Λ≤βΘ§2010-2020ΡξΦδΘ§ΟάΙζΧλ»ΜΤχΡξΨυœϊΖ―ΝΩ‘ω≥Λ2.01%Θ§2020ΡξΉήœϊΖ―ΝΩ¥ο295700“ΎΝΔΖΫ”Δ≥ΏΘΜΧλ»ΜΤχΙ©”ΠΝΩΡξΨυ‘ω≥Λ2.57%Θ§2020ΡξΉήΙ©ΗχΡήΝΠ¥ο360290“ΎΝΔΖΫ”Δ≥ΏΓΘΧλ»ΜΤχΦέΗώΉήΧε…œ±Θ≥÷œύΕ‘ΤΫΈ»ΒΡΉΏ ΤΘ§ΤΫΨυ$5/mmbtu-$8/mmbtu÷°ΦδΘ§œξΦϊΆΦ5ΘΚ

ΆΦ5ΘΚΟάΙζΧλ»ΜΤχΙ©–ηΦΑΦέΗώ‘Λ≤βΘ®1997-2020ΡξΘ©

ΐΨίά¥‘¥ΘΚAGF,MRI

ΈΣΝΥΫχ“Μ≤Ϋ¬ζΉψΟάΙζΙζΡΎΧλ»ΜΤχ–η«σ‘ω≥ΛΘ§ΫϋΦΗΡξΟάΙζΧλ»ΜΤχΙήœΏΙήΫ®…ηΥΌΕ»Φ”ΩλΘ§2007ΡξΧλ»ΜΤχΙήœΏΙή–¬‘ωΫ®…η2676ΙΪάοΘ§±»2006Ρξ‘ωΦ”130ΙΪάοΓΘ‘ΛΦΤ2008ΡξΘ§Χλ»ΜΤχΙήœΏΙή–¬‘ωΫ®…η7092ΙΪάοΘ§2009Ρξ–¬‘ω5948ΙΪάοΘ§‘ωΥΌ÷πΫΞΦθΜΚΓΘ

ΆΦ6ΘΚ±±ΟάΧλ»ΜΤχΙήœΏΙή÷ς“ΣΗ…œΏΖ÷≤ΦΆΦΘ®2008Ρξ7‘¬Θ©

ΉΔΘΚΆΦ÷–≤ …ΪœΏΧθΈΣΦ”ΡΟ¥σΙήœΏΙήΜα‘±Τσ“Β…ζ≤ζΘ§Μ“…ΪœΏΧθΈΣΖ«Μα‘±Τσ“Β…ζ≤ζΘ§“θ”Α≤ΩΖ÷ΈΣΧλ»ΜΤχ≥ΝΜΐ≈ηΒΊΖ÷≤ΦΒΊ¥χ

ΐΨίά¥‘¥ΘΚCEPAΘ§MRI

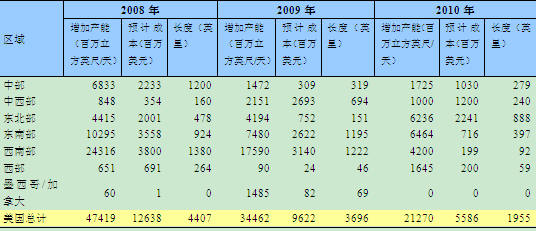

2008-2010ΡξΤΎΦδΘ§ΟάΙζ“―Ψ≠Ά®Ιΐ…σ≈ζΜρΦΤΜ°Ϋ®…ηΒΡΧλ»ΜΤχΙήœΏΙήΫ®…ηœνΡΩΙ≤ΦΤ198ΗωΘ§ΙήœΏΫ®…ηΉή≥ΛΕ»¥ο16185ΙΪάοΘ§‘ωΦ”Χλ»ΜΤχΙ©ΗχΡήΝΠ103.51“ΎΝΔΖΫ”Δ≥Ώ/ΧλΓΘΤδ÷–Θ§2008Ρξ“―Ά®Ιΐ…σ≈ζΦΑ‘ΎΫ®œνΡΩ97ΗωΘ§ΙήœΏΫ®…η≥ΛΕ»7092ΙΪάοΘΜ2009ΡξΡβΫ®œνΡΩ68ΗωΘ§ΙήœΏΫ®…η≥ΛΕ»5948ΙΪάοΘΜ2010ΡξΡβΫ®œνΡΩ33ΗωΘ§ΙήœΏΫ®…η≥ΛΕ»3146ΙΪάοΓΘΨΏΧεΦϊ±μ1ΘΚ

±μ1ΘΚΟάΙζΧλ»ΜΤχΙήœΏΫ®…ηœνΡΩ«ιΩωΘ®2008-2010ΡξΘ©

ΐΨίά¥‘¥ΘΚEIAΘ§MRI

¥” ·”Ά…ζ≤ζ«ιΩωά¥Ω¥Θ§Φ”ΡΟ¥σ «±±ΟάΒΊ«χΉν¥σΒΡ≤ζ”ΆΙζΘ§÷ς“ΣΈΜ”ΎΑ§≤°Υΰ ΓΚΆ»χΥΙΩΠ≥ΙΈ¬ ΓΓΘ2007Ρξ‘≠”Ά≤ζΝΩ¥ο275ΆρΆΑ/ΧλΘ§Τδ÷–Θ§Ές≤Ω≤ζ”Ά238.5ΆρΆΑ/ΧλΓΘ‘ΛΦΤ2010ΡξΘ§Φ”ΡΟ¥σ ·”Ά≤ζΝΩ¥ο296.7ΆρΆΑ/ΧλΘ§2010Ρξ¥οΒΫ447.4ΆρΆΑ/ΧλΘ§ΨΏΧε«ιΩωΦϊΆΦ7ΘΚ

ΆΦ7ΘΚΦ”ΡΟ¥σ«α÷ ”ΆΓΔ÷Ί”ΆΚΆ”Ά…Α≤ζΝΩ‘Λ≤βΘ®2001-2020ΡξΘ©

ΐΨίά¥‘¥ΘΚEIAΘ§MRI

¥”ΆΦ7÷–Ω¥≥ωΘ§Υδ»ΜΦ”ΡΟ¥σ ·”ΆΉή≤ζΝΩ≤ΜΕœ‘ω≥ΛΘ§ΒΪΤδ≥ΘΙφ ·”Ά≤ζΝΩ»¥≤ΜΕœΦθ…ΌΘ§‘ΛΦΤ2020ΡξΫω70.5ΆρΆΑ/ΧλΘ§±»2008ΡξΦθ…Ό29ΆρΆΑ/ΧλΓΘ‘Ύ¥ΥΤΎΦδΘ§”Ά…Α≤ζΝΩΫΪΦ±ΥΌ‘ω≥ΛΘ§‘ΛΦΤ2020Ρξ”Ά…Α≤ζΝΩ¥ο409.7ΆρΆΑ/ΧλΘ§±»2008Ρξ‘ωΦ”273.8ΆρΆΑ/ΧλΓΘΆ§ ±Θ§Φ”ΡΟ¥σ «ΟάΙζΉν¥σ ·”Ά δ»κΙζΘ§2007ΡξΟάΙζΕ‘Φ”ΡΟ¥σΈς≤Ω‘≠”Ά–η«σΝΩΈΣ245.5ΆρΆΑ/ΧλΘ§‘ΛΦΤ2015ΡξΘ§ΫΪ¥οΒΫ350ΆρΆΑ/ΧλΓΘ

·”Ά≤ζΝΩΒΡ‘ω≥ΛΫΪΒΦ÷¬ ·”ΆΙήœΏΙήΫ®…ηΒΡ‘ωΦ”ΓΘΡΩ«ΑΦ”ΡΟ¥σΈς≤ΩΙήœΏΙήœΒΆ≥“―¥οΒΫΤδ…ηΦΤ≤ζΡήΦΪœόΘ§ΈόΖ®¬ζΉψΈς≤Ω”ΆΧο–¬ΒΡ≤ζΡή‘ωΦ”ΓΘ÷Ν2020ΡξΘ§Φ”ΡΟ¥σΚΆΟάΙζΫΪ–¬Ϋ®36Χθ ·”ΆΙήœΏΙήΗ…œΏΘ§“‘ΦΑ ΐΝΩ÷ΎΕύΒΡ÷ßœΏΓΘœξΦϊœ¬ΆΦΘΚ

ΆΦ8ΘΚΦ”ΡΟ¥σΚΆΟάΙζ ·”ΆΙήœΏΙήΗ…œΏΫ®…ηΙφΜ°Θ®2008-2020ΡξΘ©

ΐΨίά¥‘¥ΘΚEIAΘ§MRI

Έ“ΒΡΗ÷Χζ―–ΨΩ÷––ΡΘ®MRIΘ© ≥¬ΫΓ