【核心观点】

近期,市场频传降准降息将至,部分观点认为7月20日央行会开启降准降息。但我们认为如此同步大规模放松货币政策的可能性较低。

第二十届三中全会公报提到:“要统筹好发展和安全,落实好防范化解房地产、地方政府债务、中小金融机构等重点领域风险的各项举措”。在此大格局下,货币政策进一步宽松面临两个掣肘:

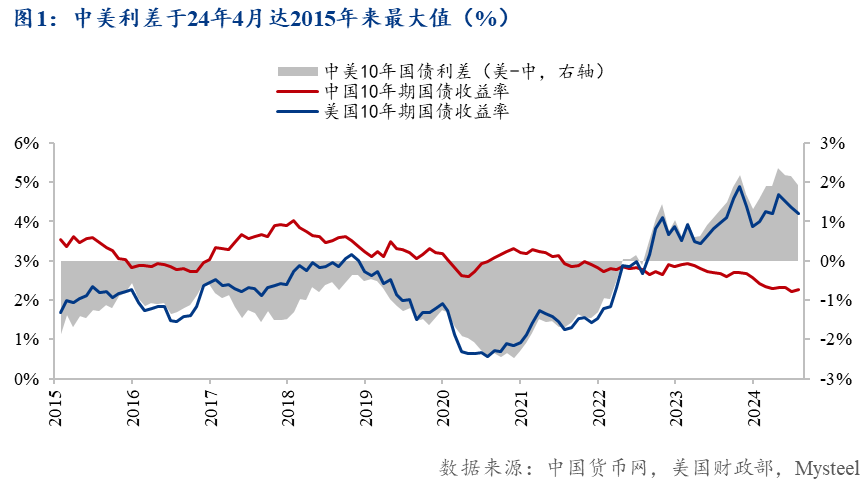

1. 中美利差高位走扩;

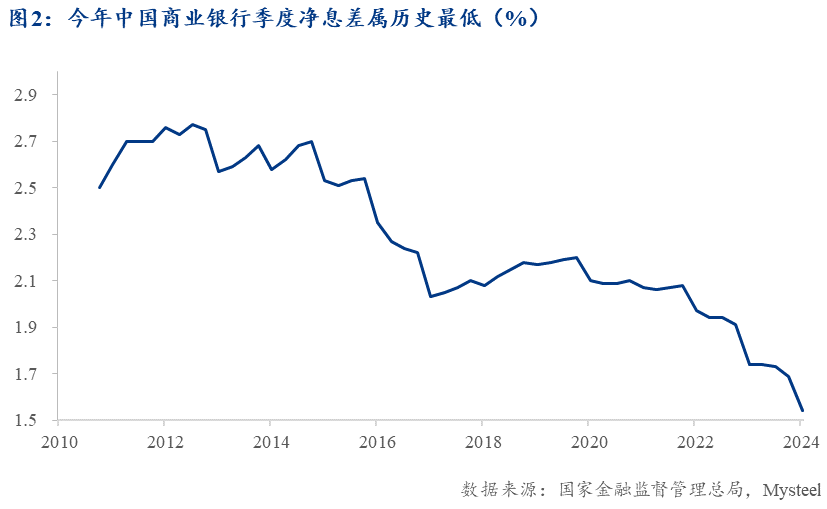

2. 商业银行净息差逐步走低。

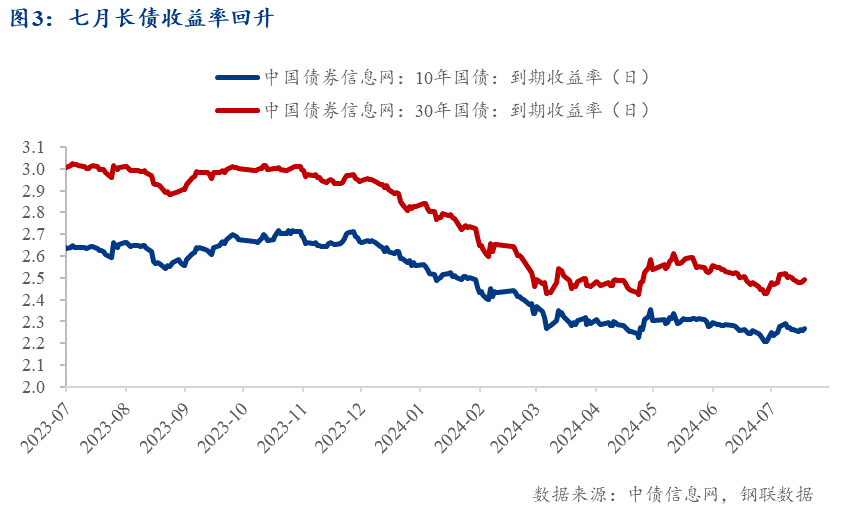

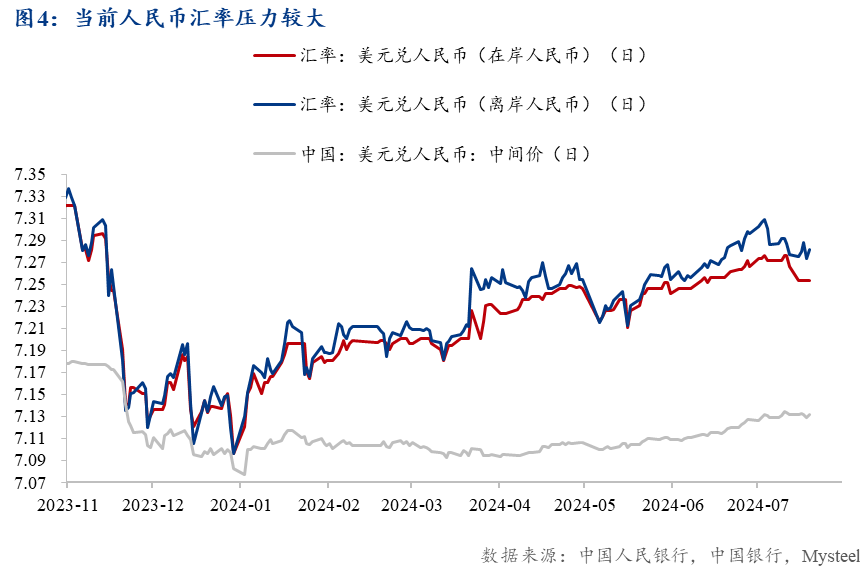

应对这两个政策掣肘,可以观察到央行一面不断通过创新货币政策工具拉高长债收益率,以达到一石三鸟的目的;另一边力保人民币汇率(详细分析见团队文章《货币政策微调:短期内以稳为主》)。

必须认识到,二季度经济数据走弱表明货币政策确实有加码必要,叠加低通胀环境下实际利率仍然偏高,降低利率的确是央行的中长期目标(潘行长在陆家嘴金融论坛上强调利用货币政策工具带动金融市场利率下行)。不过考虑到短期内的政策掣肘,央行即使近期有降息动作,也会慢降缓降,市场参与者不可预期过高。

【正文】

近期,市场频传降准降息将至,部分观点认为7月20日央行会开启降准降息。但我们认为如此同步大规模放松货币政策的可能性较低。

货币宽松的两个掣肘因素

第二十届三中全会公报提到:“要统筹好发展和安全,落实好防范化解房地产、地方政府债务、中小金融机构等重点领域风险的各项举措”。在此大格局下,货币政策进一步宽松面临两个掣肘:

1. 中美利差高位走扩(图1);

中美利差自22年转负以来,在今年5月走扩至近八年最最低值(图1)。人民币汇率受制于美联储的高息环境压力,中美利差持续扩大,加速了资本外流速度,为汇率带来压力。因此央行需要防范人民币汇率大幅贬值和资本外流的风险。

2. 商业银行净息差逐步走低。

根据国家金融监管总局数据,今年一季度中国商业银行水平在1.54%(图2),低于1.8%合意位置。中国商业银行的盈利结构中,净息差收入占比80%以上。一旦净息差过度下滑,银行业盈利能力超额下降,可能触发系统性金融风险。

为了应对这两个政策掣肘,可以观察到央行一面不断通过创新货币政策工具拉高长债收益率(图3),以达到一石三鸟的目的(防止中美利差走扩、降低银行净息差压力、并防止长债收益率下滑对商业银行形成潜在风险);另一边力保人民币汇率(图4),详细分析见团队文章《货币政策微调:短期内以稳为主》。

政策利率及实际利率有下降空间和必要

1. 二季度经济数据表明货币政策确实有加码必要

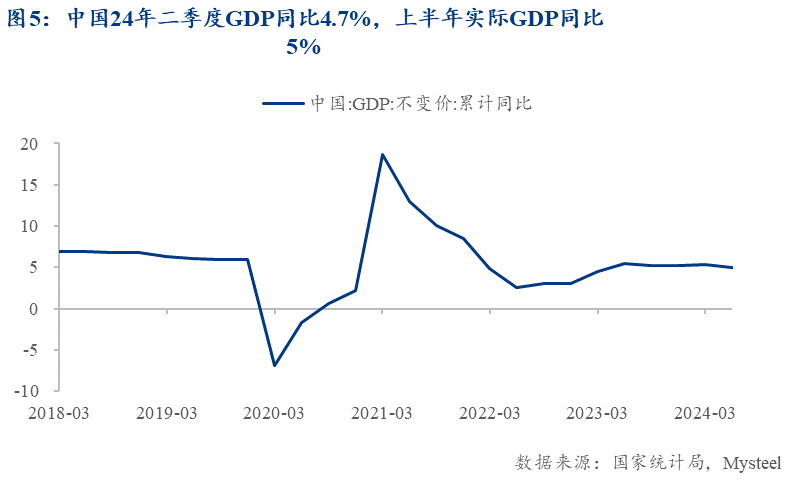

自从今年二月央行降准降息以来,央行已经有五个月没有释放大规模货币宽松政策。六月经济数据公布后,上半年经济复苏动能表现不足。二季度GDP增速放缓(图5),六月社零同比增速创历史新低(排除疫情特殊时期)。

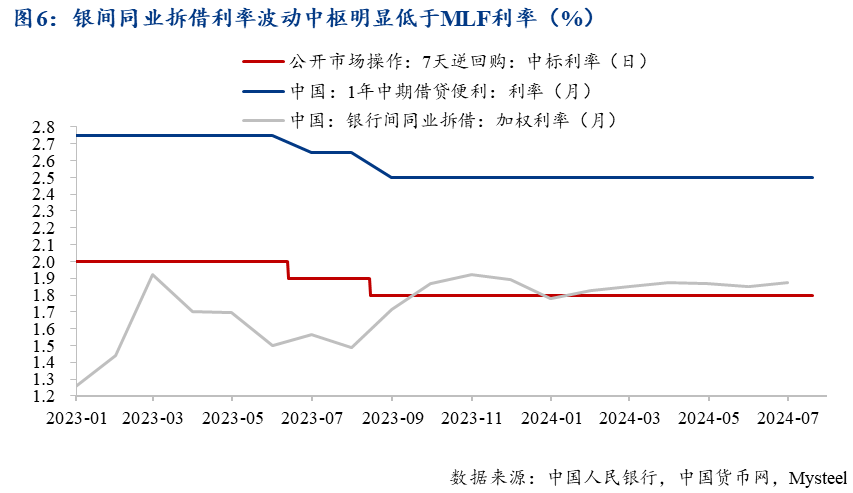

必须认识到,二季度经济数据走弱表明货币政策确实有加码必要,叠加低通胀环境下实际利率仍然偏高,降低利率的确是央行的中长期目标(图6)。

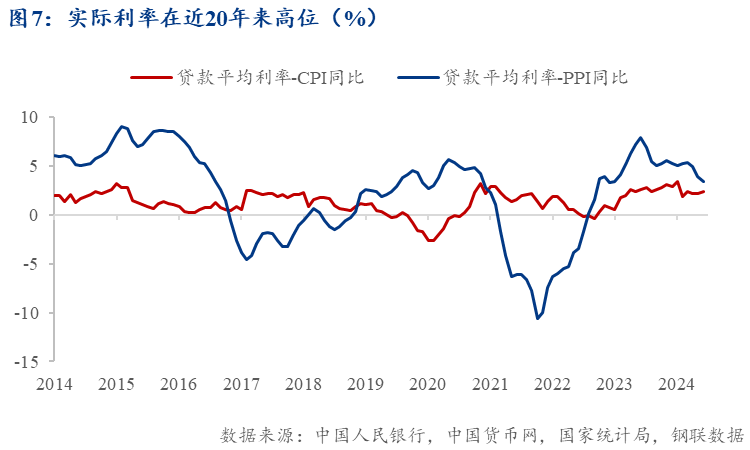

2. 低通胀环境下实际利率仍然偏高

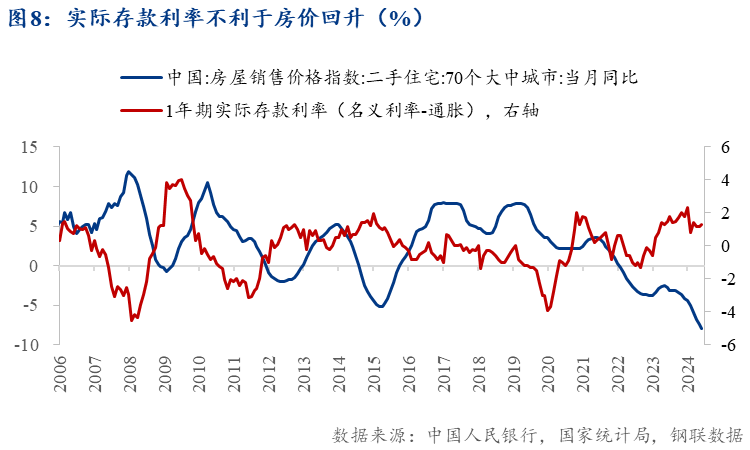

而政策利率高,则金融机构的资金成本也高。高资金成本加上风险溢价和运行成本,推高了实际贷款利率。此外目前国内低通胀环境进一步推高了实际利率(名义利率减去通胀得出,见图7)。而实际利率高位压制了未来经济增长的预期,也抑制了房价等资产价格回升(图8)。在当前供需关系转向的地产环境下,持续下跌的房价可能加剧房地产风险。因此有必要通过降息促进投资和消费,保护国内资产价格。

潘行长在6月陆家嘴金融论坛上的讲话提到“在货币政策的总量上,人民银行综合运用多种货币政策工具,包括下调存款准备金率、降低政策利率、带动贷款市场报价利率等金融市场利率下行等,为经济高质量发展营造良好的货币金融环境。”

两利相权取其重,考虑到短期内的环境掣肘,即使央行近期有降息动作,也会慢降缓降市场参与者不可预期过高。

相关文章

1. 《货币政策微调:短期内以稳为主——解读二季度以来央行货币政策逻辑》

——2024.07.16

https://news.mysteel.com/a/24071610/49674430B45D5CAE.html

2. 《解读央行国债借入操作背后的政策优先级》

——2024.07.03

https://news.mysteel.com/a/24070311/AB4FEC0D90DD45E7.html

3. 《关注4月金融数据下滑背后的央行态度转变》

——2024.05.17

https://news.mysteel.com/a/24052109/B290C34C81E1DB83.html

联系本文作者:Mysteel陈韫芝(黑色研究员)18917343189

资讯编辑:陈韫芝 18917343189 资讯监督:陈韫芝 18917343189 资讯投诉:陈杰 021-26093100免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel(021-26093397)处理。