【核心观点】

从央行二季度以来的官方文件表态和货币市场动作来看,央行微调货币政策以应对当下经济的挑战和风险:预计短期内货币政策以稳为主,央行把防止金融风险作为政策优先级,近期或难以见到大规模刺激货币端动作。

二季度央行重点关注中美利差高位走扩和银行净息差走低的风险点,货币端动作集中于保汇率和拉高长债收益率,并未按市场预期降息,体现两利相权取其重的政策逻辑。

【正文】

一. 降息未至,央行微调货币政策

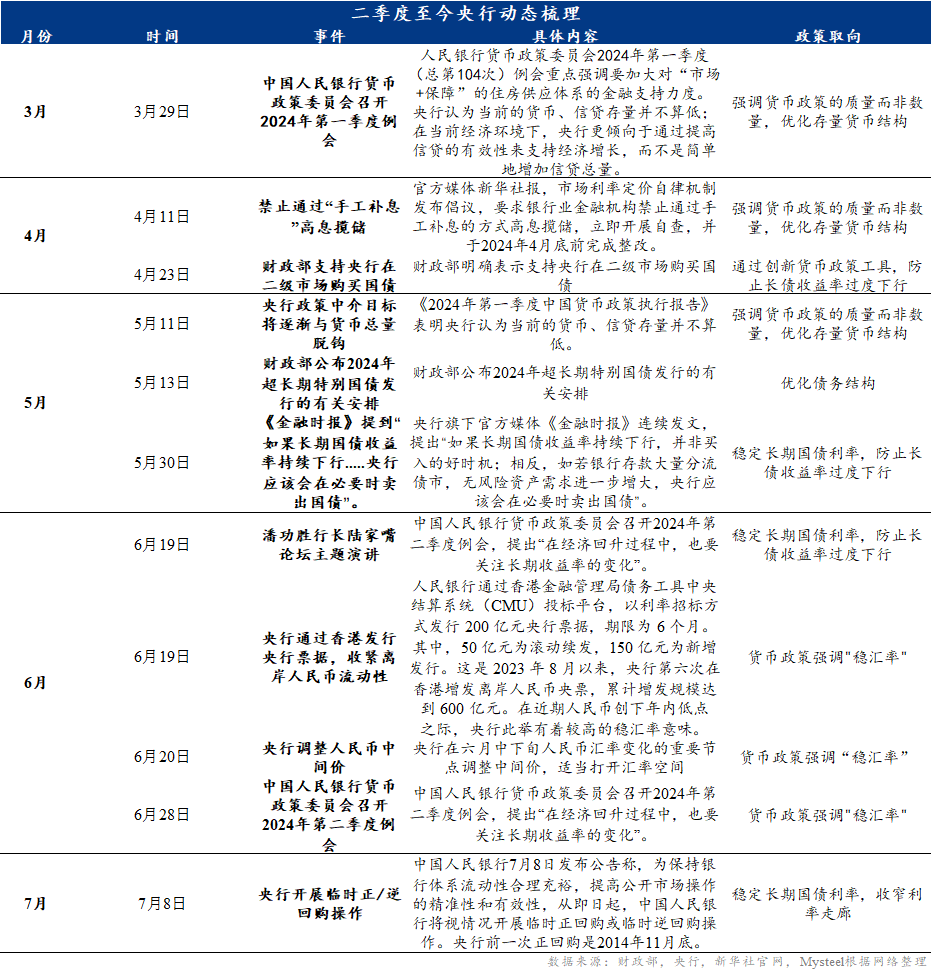

二季度以来,市场预期的降息动作未至,而央行通过一系列的动作和表态(表1)表明在保持金融稳健的总体基调下, 正在对政策工具和重点进行微调和优化。总体来看,央行的货币政策态度微调可以总结如下:

1. 货币政策强调“稳汇率”;

2. 通过创新货币政策工具,防止长债收益率过度下行;

3. 强调货币政策的质量而非数量:潘行长提到的“结构性货币政策工具体系”,从"做大货币数量"向"优化存量结构"转变。

表1:二季度至今央行动态梳理(时间截止7月12日)

二. 货币政策短期风险何在?中美利差走扩和银行净息差走低

二季度以来,新增社融规模明显下滑,政府融资成为支撑社融增量的杠杆。同时,M2和M1剪刀差不断走扩,市场对降息的预期升高。但从央行二季度以来并未降息,而偏向“固本培元”式的呵护货币市场稳定性来看,短期内央行的政策优先放在防止金融风险。

两利相权取其重,二季度以来央行在其货币政策的多重目标中的优先级考量或基于以下两个风险点:

1. 中美利差高位走扩的风险(图1)

2. 商业银行净息差逐步走低的风险

根据国家金融监管总局数据,今年一季度中国商业银行水平在1.54%(图2),低于1.8%合意位置。中国商业银行的盈利结构中,净息差收入占比80%以上。一旦净息差过度下滑,银行业盈利能力超额下降,可能触发系统性金融风险。

三. 央行货币端动作集中于保汇率和拉高长债收益率

从二季度央行的货币端表态和动作来看,稳定汇率和拉高长债收益率成为重点:

1. 稳汇率:防范汇率超调风险,维护人民币汇率基本稳定。

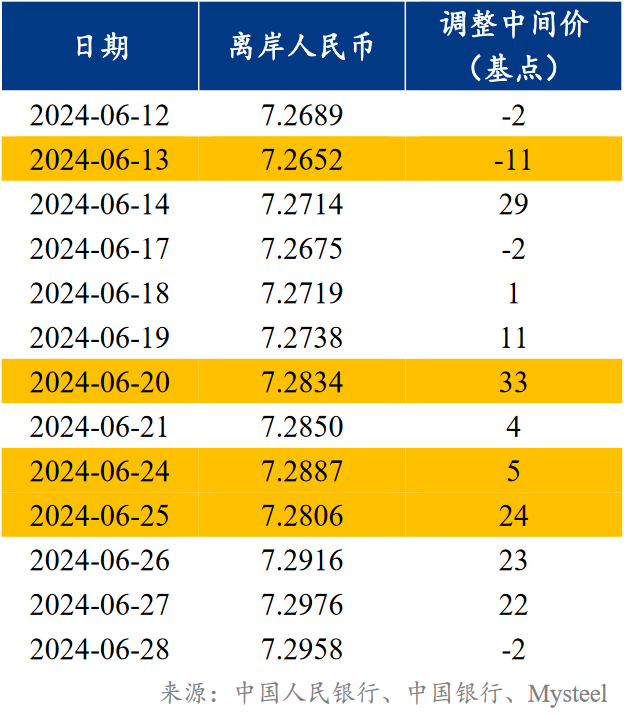

6月26日起,离岸人民币兑美元汇率盘中连续三天跌破7.3整数关口(图3),创去年11月14日以来新低。人民币汇率受制于美联储的高息环境压力,中美利差持续扩大,加速了资本外流速度,为汇率带来压力。因此央行需要防范人民币汇率大幅贬值和资本外流的风险。

此外,美元走强之下,出口企业处于防风险考量,可能会增加预防性的外汇(尤其是美元)的留存比例,减少其外汇收入的结汇比例,将更高比例的出口收入留在境外,导致部分外汇资本被动外流。进一步加剧了人民币走贬的可能性。

——央行通过香港发行央行票据,收紧离岸人民币流动性,表明央行稳汇率的决心

6 月 19 日,人民银行通过香港金融管理局债务工具中央结算系统(CMU)投标平台,以利率招标方式发行 200 亿元央行票据,期限为 6 个月。其中,50 亿元为滚动续发,150 亿元为新增发行。这是 2023 年 8 月以来,央行第六次在香港增发离岸人民币央票,累计增发规模达到 600 亿元。在近期人民币创下年内低点之际,央行此举有着较高的稳汇率意味。

——央行持续调整中间价,逐步释放人民币贬值压力

6 月 28 日,中国人民银行货币政策委员会召开二季度例会提到,保持人民币汇率在合理均衡水平上的基本稳定,去除了“发挥宏观经济稳定器作用”的说法,强调了“保持人民币汇率在合理均衡水平上的基本稳定”的重要性,并将其置于更加突出的位置;侧面证实央行对于稳汇率目标的诉求仍然明确。

此外从近期央行的动作也可以看出,当前央行“稳汇率,防超跌”的态度较为明确:央行在六月中下旬人民币汇率变化的重要节点调整中间价,适当打开汇率空间,印证央行短期内正在提前释放部分人民币贬值的压力(表2)。

表2:央行释放人民币贬值压力

2. 拉高长债收益率的一石三鸟:防止中美利差走扩,降低银行净息差压力,并防止长债收益率下滑对商业银行形成潜在风险。

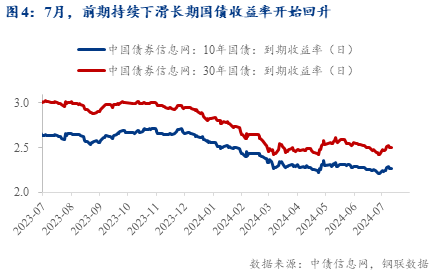

——中国国债收益率走低代表着中美利差倒挂进一步走扩

10年期国债收益率为中美利差中的真实国债收益率,目前中美利差倒挂之下,中国国债收益率走低代表着中美利差倒挂进一步走扩,加速资本外流,影响市场对经济预期转冷,汇率可能进一步承压。

——压缩银行净息差

长债收益率下滑意味着银行资产端收益率下降,而负债端成本短期内难以同步下降,这会直接压缩银行的净息差,影响银行的盈利能力,诱发系统性风险。

——防止长债收益率下滑对商业银行形成潜在风险

1)增加利率风险:商业银行持有大量长期债券,收益率下滑会导致这些债券的市值波动加大,增加银行的利率风险敞口。特别是当利率反弹时,可能会给银行造成较大损失。

2)影响资本充足率:对于将长债计入"其他债权投资"科目的银行,长债收益率下滑会导致债券价格上涨,通过其他综合收益增加银行权益,从而提高核心一级资本充足率。但这种提升是暂时的,一旦利率反弹,资本充足率也会随之下降。

3)加剧“资产荒”问题:长债收益率下滑会加剧银行面临的“资产荒”问题,使银行更难找到合适的投资标的,可能推动银行转向风险更高的资产以追求收益。

4)影响银行风险偏好:长期低利率环境可能改变银行的风险偏好,促使银行增加对长久期资产的配置,或转向风险更高的资产类别,从而改变银行的资产负债结构。

5)增加期限错配风险:银行可能会增加对长期债券的配置以追求收益,但这会加大资产负债期限错配,增加流动性风险。

从以上分析看出,降息虽然有利于经济增长,但不利于缓解中美利差高位走扩和银行净息差走低的压力。短期来看,央行货币政策以稳为主,或难以见到大规模刺激性货币端动作。

相关文章

《解读央行国债借入操作背后的政策优先级》

——2024.07.03

https://news.mysteel.com/a/24070311/AB4FEC0D90DD45E7.html

《关注4月金融数据下滑背后的央行态度转变》

——2024.05.17

https://news.mysteel.com/a/24052109/B290C34C81E1DB83.html

免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel(021-26093397)处理。