12月国内建筑钢材有望筑底

概述:旺季不旺,淡季更淡,钢铁企业遇到了真正的寒冬,期间钢厂减产检修甚至停产的消息不绝于耳,期间国家对供给侧改革做出了定义,更是雪上加霜。但钢厂为确保顺利贷款,将保证现金流的正常运转度过寒冬,然而此时终端年底的补库潮能否带动建筑钢材价格反弹?笔者通过以下几点进行分析:

一、11月份国际钢铁价格弱势下跌

11月国际钢价弱势下跌。截至11月20日,Mysteel国际钢价综合指数为119.6,环比上月下跌4.09%,同比去年同期下跌27.74%;Mysteel长材指数为82.94,环比上月下跌3.99%,较去年同期下跌30.83%。如下图所示:

图1:国际钢铁价格指数走势图

数据来源:Mysteel

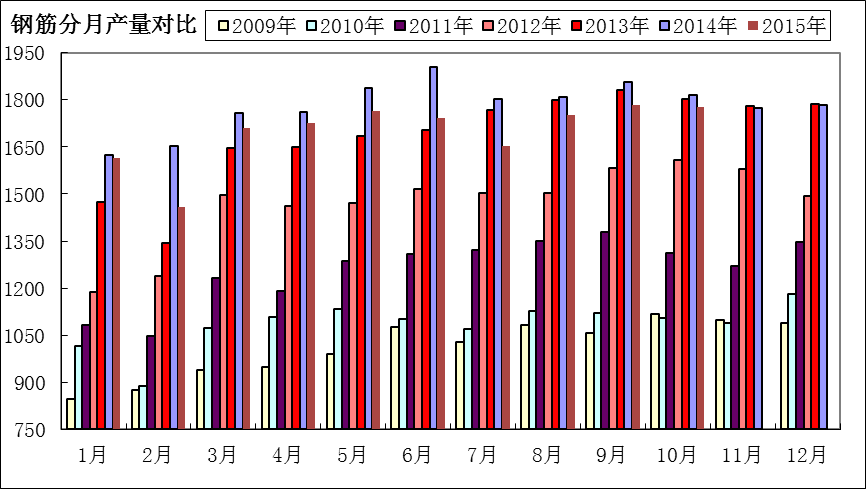

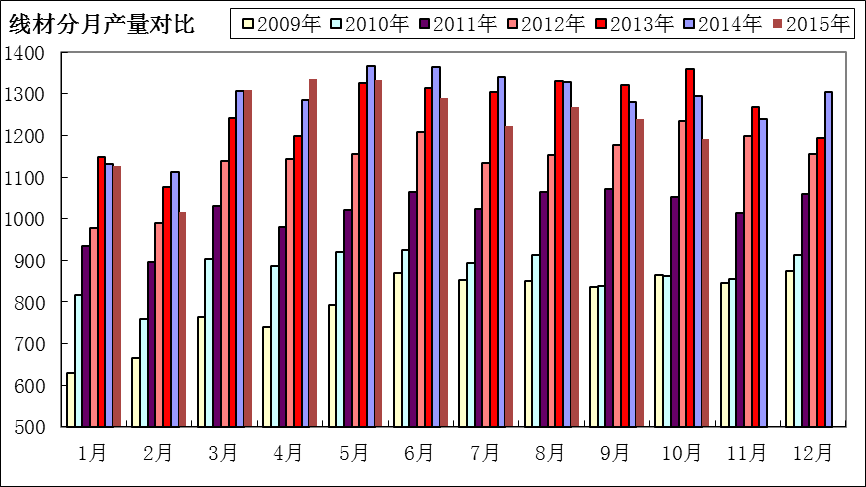

二、10月份产量螺线均减

截至2015年10月末,国内钢筋、线材产量分别为1776.60万吨和1190.40万吨,分别较上月减少5.80万吨和减少48.40万吨;环比降低0.33%和降低3.91%;较去年同期下降2.15%和8.10%。

图2:钢筋分月产量对比图

数据来源:Mysteel、统计局

图3:线材分月产量对比图

数据来源:Mysteel、统计局

三、10月建筑钢材表观消费小幅回暖

(一)进口量月环比螺增线减、年同比螺减线增

据海关统计数据显示,截至10月末,钢筋进口量为0.32万吨,环比增加255.56%,同比降低33.33%;线材进口4.46万吨,环比减少25,04%,同比增加27.79%。

(二)出口量月环比、年同比螺增线减

据海关统计数据显示,截至10月末,钢筋出口量为1.75万吨,环比增加13.64%,同比增加7.36%;线材出口92.85万吨,环比降低24.73%,较去年同期降低20.30%。

(三)国内表观消费月环比螺增线减、年同比螺线均减

从表观消费来看,10月份螺纹表观消费量为1775.17万吨,较去年同期降低2.16%,比上月减少0.32%;10月份线材表观消费量为1102.01万吨,较去年同期降低6.79%,比上月减少1.73%;由此而看10月份建筑钢材整体表观消费继续降低。具体如下图4、图5:

图4:钢筋表观消费变化图

数据来源:Mysteel、统计局

图5:线材表观消费变化图

数据来源:Mysteel、统计局

四、11月份全国建筑钢材市场回顾

(一)价格表现

截至11月27日,Myspic国内钢材价格综合指数71.76,较上月上下跌5.55%,较去年同期相比下跌34.60%;国内长材指数为81.62,较上月下跌5.69%,较去年同期下跌31.64%。螺纹钢指数为77.59,较上月下跌6.07%,较去年同期下跌33.04%;线材指数为82.47,较上月下跌5.86%,较去年同期下跌30.87%。

图6:Myspic指数走势图

数据来源:Mysteel

就11月份建筑钢材具体走势来看,全国市场建筑钢材价格下跌为主,截至11月27日,全国24个主要城市20mmHRB400材质螺纹钢平均市场价格在1987元/吨,较10月末下跌119元/吨;8.0mmHPB300材质高线平均市场价格在2067元/吨,较10月末下跌131元/吨。具体来看:

螺纹钢方面,全国市场螺纹钢价格多数下跌,其中乌鲁木齐市场涨幅最大为90元/吨,兰州市场跌幅最大为290元/吨。

图7:全国主要城市螺纹钢价格对比图

数据来源:Mysteel

而全国高线同样多数下跌。分市场来看,其中长沙市场跌幅最大为270元/吨,乌鲁木齐市场涨幅最大为80元/吨。

图8:全国主要城市线材价格对比图

数据来源:Mysteel

(二)库存情况

11月全国主要城市建筑钢材的库存量继续下降。截至11月27日,全国主要城市建筑钢材(螺纹钢、线材)库存量为459.56万吨,较10月末(2015-10-30)减少23.91万吨,降幅为4.95%。再与去年同期(2014-11-28)相比,全国主要城市建筑钢材库存量同比降低19.30万吨,降幅为4.03%。

图9:国内主要市场建筑钢材库存变化

数据来源:Mysteel

五、国内宏观的影响

图10:国内宏观数据变化

数据来源:Mysteel、统计局

(一)固定资产投资方面

2015年1-10月份,全国固定资产投资(不含农户)447425亿元,同比名义增长10.2%,增速比1-9月份回落0.1个百分点。从环比速度看,10月份固定资产投资(不含农户)增长0.72%。

(二)新开工投资方面

从施工和新开工项目情况看,1-10月份,施工项目计划总投资937713亿元,同比增长5.3%,增速比1-9月份提高0.8个百分点;新开工项目计划总投资337429亿元,增长4.1%,增速提高1.3个百分点。

从到位资金情况看,1-10月份,固定资产投资到位资金471059亿元,同比增长7.3%,增速比1-9月提高0.5个百分点。其中,国家预算资金增长21.1%,增速提高0.6个百分点;国内贷款下降4.5%,降幅扩大0.1个百分点;自筹资金增长8.5%,增速提高0.3个百分点;利用外资下降28.6%,降幅扩大2.4个百分点;其他资金增长8.7%,增速提高1.8个百分点。

(三)房地产开发投资方面

2015年1-10月份,全国房地产开发投资78801亿元,同比名义增长2.0%,增速比1-9月份回落0.6个百分点。其中,住宅投资53150亿元,增长1.3%,增速回落0.4个百分点。住宅投资占房地产开发投资的比重为67.4%。

1-10月份,房地产开发企业房屋施工面积707805万平方米,同比增长2.3%,增速比1-9月份回落0.7个百分点。其中,住宅施工面积492633万平方米,增长0.2%。房屋新开工面积127086万平方米,下降13.9%,降幅扩大1.3个百分点。其中,住宅新开工面积87753万平方米,下降14.7%。房屋竣工面积61201万平方米,下降4.2%,降幅收窄5.6个百分点。其中,住宅竣工面积45235万平方米,下降7.2%。

1-10月份,房地产开发企业土地购置面积17847万平方米,同比下降33.8%,降幅与1-9月份持平;土地成交价款5794亿元,下降25.2%,降幅收窄2.3个百分点。

1-10月份,房地产开发企业到位资金101566亿元,同比增长1.3%,增速比1-9月份提高0.4个百分点。其中,国内贷款17097亿元,下降3.6%;利用外资242亿元,下降50.6%;自筹资金40538亿元,下降4.0%;其他资金43690亿元,增长9.8%。在其他资金中,定金及预收款25458亿元,增长5.1%;个人按揭贷款13059亿元,增长19.9%。

10月份,房地产开发景气指数(简称“国房景气指数”)为93.34,比上月下降0.06点。

六、国内建筑钢材价格走势预测

概述:旺季不旺,淡季更淡,钢铁企业遇到了真正的寒冬,期间钢厂减产检修甚至停产的消息不绝于耳,期间国家对供给侧改革做出了定义,更是雪上加霜。但钢厂为确保顺利贷款,将保证现金流的正常运转度过寒冬,而此时的需求却不容乐观,然而此时终端年底的补库潮能否带动建筑钢材价格反弹?笔者通过以下几点进行分析:

具体来看:

1、供需矛盾仍存,原材料继续承压。

钢厂减产检修力度继续加大,原材料基本面再度恶化。据Mysteel数据显示:截止11月27日,MyIpic铁矿石综合指数为54.5,环比上月下跌13.49%。Mysteel数据显示,27日统计全国41个主要港口铁矿石库存为8917万吨,较上周增259万吨,较上月增加472万吨,日均疏港总量197万吨/天。相对于品位低、价格高的内矿,钢厂目前更倾向于外矿,故国内矿有进一步下跌的空间被打开。外矿价格虽创下新低,但矿企巨头们非但没有选择减产,而且选择逆势增产,意图在于在尚有利润可言的时机占有中国市场,考虑到国内钢厂减产检修力度不断加大,此举将使得铁矿石供需矛盾加剧。

焦炭市场同样难言乐观,截止11月27日,Mysteel焦炭指数为654.2,环比上月下跌3.05%。月初北方地区焦炭价格继续下跌,河北钢铁集团焦炭采购价格下调30元/吨,多家钢厂跟跌或计划跟跌。目前山西地区焦化厂开工率平均在7成左右,山西地区焦化厂吨亏损幅度较高,在100元/吨以上,市场形势在继续恶化中。现阶段钢厂为缩减亏损持续打压焦炭,且保持低水位库存谨慎采购焦炭,焦炭价格无有力支撑,焦企被迫接受降价。焦炭市场供需两弱,前期焦炭供大于求矛盾再次凸显,未来的一段时间焦煤市场需求仍将偏弱。

2、钢企生产节奏再度放缓,但厂内库存不降反增。

以建筑钢材为例,据Mysteel数据显示,截止11月22日,其螺纹钢周产能为456.17万吨,产线条数305条,实际开工条数239条,周开工率为78.4%,较上周下降0.9%,较上月下降0.6%;实际周产量319.68万吨,周达产率70.1%,较上周下降1.9个百分点,较上月下降0.5个百分点。全国139家建筑钢材生产企业螺纹钢库存总量259.04万吨,较上周增加9.11万吨,周环比增加3.65%,较上月减少39.67万吨,月环比减少13.28%。

线材周产能为224.42万吨,产线条数169条,实际开工条数133条,周开工率为78.7%,较上周减少1.2%,较上月下降1.2个百分点;实际周产量142.89万吨,周达产率63.7%,较上周减少2.3个百分点,较上月降低2.3个百分点。线材总量76.62万吨,较上周增加11.04万吨,周环比增加16.83%,较上月增加7.45万吨,月环比增加10.77%。

通过上述数据不难发现,达产率月环比均出现下降,表明钢厂减产检修规模不断扩大。但令人担心的是,库存在月末均出现了不同程度的增加,其中原因不乏贸易商接盘积极性不足、终端需求低迷和出口难度加大等。另外,得益于原材料大幅下跌,钢厂成本明显下移,亏损幅度得以抑制,进一步减产检修意愿不强,尤其是临近年底,银行贷款、现金流等问题令钢厂不得不承担亏损继续生产。故预计十二月份市场仍将面临供给压力而且去库存时间拉长。

3、国内经济下行压力犹存,三驾马车难言好转。就统计局公布的数据显示,10月份我国经济增速仍呈下滑态势。其中,10月我国规模以上工业增加值同比实际增长5.6%,比9月份回落0.1个百分点,较3月份持平,同为今年以来的最低点。同时10月PPI同比增速为-5.9%,继续处于负值区间。

再来看三驾马车,1-10月份,全国固定资产投资同比名义增长10.2%,增速比1-9月份回落0.1个百分点。1-10月我国进出口总值19.93万亿元人民币,比去年同期(下同)下降8.1%。同时房地产指标也继续恶化,1-10月,全国房地产开发投资78801亿元,同比名义增长2.0%,增速比1-9月份回落0.6个百分点。

通过上述数据不难发现,房地产开发企业回笼资金意愿愈发强烈,再投资意愿坠落谷底,固定资产投资和开发投资出现不同程度回落,而三架马车除消费有所回升,投资和出口均有所下滑,工业增加值和PPI同样表现不佳,国内经济下行压力依然较大。十二月份本为消费淡季,加之北方地区迎来冰雪天气,预计需求水平将再度下滑。

4、供给侧改革拉开序幕,钢铁行业去产能加快。

近年来,对钢铁行业而言可谓是寒冬期,需求持续低迷、资金严重紧张、企业大幅亏损使得行业去产能化加速进行。11月14日,唐山松汀钢厂宣布停产,这也是继山西海鑫钢铁之后,国内第二家500万吨级以上规模钢企因高负债和资金链压力停产。今年以来,国内钢企进入了停产潮,行业资金紧张已经是当前业内共识。

钢材市场受产能过剩和需求低迷困扰长达七年之久,近期中央在加大以往需求侧调控的基础上,在供给侧改革也加大了力度,将启动实施一批重大技改升级工程,支持轻工、纺织、钢铁、建材等传统行业有市场的企业提高设计、工艺、装备、能效等水平,有效降低成本,扶持创新型企业和新兴产业成长,其势必伴随着产能淘汰、结构升级、行业并购等。

总体来看,建筑钢材出口即将受到重要出口国反倾销措施的影响,钢厂将加大内贸投放量,如沙钢、中天、西城对其资源量的折扣大不如前,但国内经济下行压力仍存,房地产行业低迷难改,叠加十二月份为消费淡季和厂内库存增加,供需基本面将继续恶化。而且钢厂减产检修的预期也将由于钢厂为确保贷款保证现金流而破灭,预计十二月份国内建筑钢材价格继续寻底。但临近年底,终端或将爆发一波补库潮,而此时市场库存维持低位,故不排除因此带来小幅反弹的可能。

(Mysteel.com钢材部编辑,未经许可,请勿转载)

责任编辑:万超021-26093676

[需要查看更多数据,请免费试用钢联数据]