11月份国产铁矿石市场震荡下行

概述:10月国产矿整体市场呈现由强走弱的行情,节后钢厂补库,国产看库存达到1.11万吨/周,但之后降至0.94万吨/周。据Mysteel最新一期高炉检修调查163家钢厂,其中70家钢厂高炉检修,较月初增加8家钢厂;高炉开工率78.87%较月初下降1.24%;产能利用率84.86%下降1.77%;高炉检修总容积114572m³,较月初增加13368m³;钢厂检修日益加剧,进口矿价格从月初的55美金降至49美金,钢厂亏损未有明显改善,国产矿采购有所减小,河北部分主产区矿山开始减产和停产。

严寒已至,冰冷刺骨,这个冬天何去何从?

一、2015年9月原矿产量13156.4万吨,同比降低4.2%

图1:国内原矿产量

数据来源:国家统计局、钢联数据

二、内外矿趋势分析

图2、指数与矿价的影响

数据来源:钢联数据

据Mysteel指数和地区矿价数据显示,进口矿价格持续下跌,但是对于全国主产区矿价影响有限,自7月份至今,外矿波动在10美金左右,但国产看价格幅度不大,国产看的价格已经跌至极限。

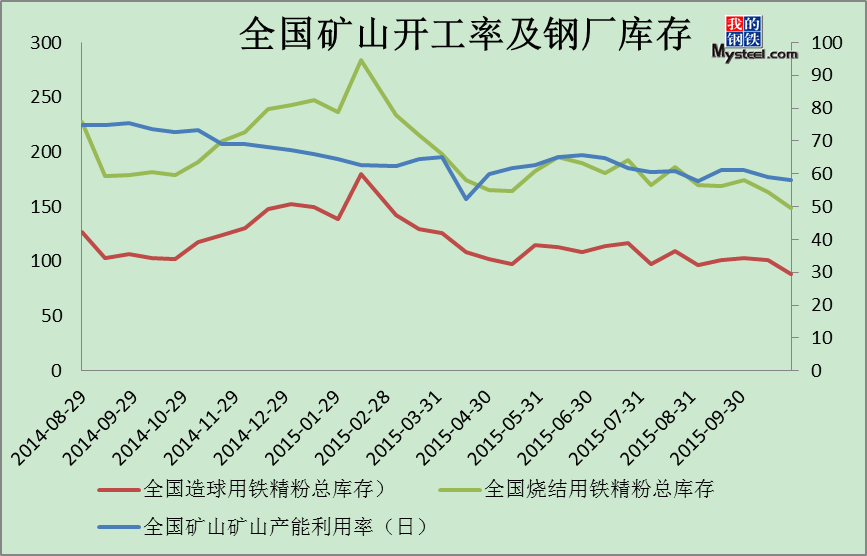

三、矿山开工率和钢厂库存均有所降低

图3、全国矿山与钢厂库存变化关系

数据来源:钢联数据

据最新一期Mysteel矿山开工率和钢厂库存显示,钢厂库存从月初的1.11万吨/周减少至0.94万/吨.全国矿山开工率从58.9%下降至58.2%,0.7个百分点,如果排除国有企业矿山的产量,全国开工率下降幅度会更大。

四、内外矿价差再次拉大

图4、铁矿石价格走势及内外矿价差

数据来源:钢联数据

10月份国产矿矿价在月末有所下跌,图中可看出,近阶段国产铁精粉的价格和乌克兰精粉的价格近乎于持平,但是因为乌克兰精粉的资源较少,国产矿可烧结也可造球,而且不带票可承兑的优势下,钢厂倾向于采购国产矿

五、十月国内重点区域市场运行状况概述

表一、国内重点市场价格涨跌变化表

品 名 河北精粉 河北精粉 山西精粉 辽宁精粉 辽宁精粉 辽宁精粉 产 地 唐 山 邯 邢 代 县 北 票 弓长岭 抚 顺 品 位 66% 66% 65% 66% 65% 66% 价 格 550-560 514 385-395 360-370 360-370 430-440 涨 跌 -20 -33 -10 - -10 -10 品 名 山东精粉 安徽精粉 江苏精粉 湖北精粉 广东精粉 海南精粉 产 地 淄 博 繁 昌 南 京 大 冶 怀 集 海 南 品 位 65% 65% 60% 63% 64% 63% 价 格 545 540 330 410-430 400 300 涨 跌 -25 -10 - - - -45 备注:唐山、代县、北票、弓长岭、南京铁精粉价格为湿基不含税价;邯邢、海南铁精粉价格为干基不含税价;其余价格为干基含税价。

六、十月国产矿山调研

1、唐山某矿山集团

企业基本情况:企业主营业务为砂石料,主要来自固体废料综合再利用,即尾矿的再处理和利用。该企业年处理量能力达600万吨尾矿,再利用率达90%。集团年产精粉150万吨,品位60%。

经营现状:主要处理尾矿,获得砂石料,是主要的利润来源。砂石料的价格在近三年来是不断的上升趋势,从之前的5元/吨提高到了现在的20元/吨。尾矿的再利用,会生产出很小一部分的铁精粉,主要是该企业的附产品。尾矿综合再利用后,有10%的废料再入尾矿库。

目前集团没有进一步的开采原矿,所处理的尾矿都来自之前的尾矿库,部分选厂也处于停产状态。企业另有明采,主要针对的也是砂石料。精粉的干基含税出厂完全成本达到600元/吨。现在企业的停产成本占比最大来源为矿区开采对农民的补偿费及银行的贷款利息偿还,完全停产成本在3500万左右。部分选厂目前是亏总成本,不亏现金的状态。

后期市场:1、根据对准备矿企的开采资质,及尾矿库现状判断,周边地区的砂石料短期仍将处于供不应求的状态,所以主营业务的利润将进一步增加。2、铁精粉短期看未有好转迹象,集团的复产动力不足。

2、鞍山某中型矿山:

基本情况:为集团附属矿山,部分产品供给集团钢企自用,矿山现在原矿产能630万吨,精粉产能220万吨,可持续开采时间20年,选矿比3:1。2010日产原矿7000吨,随后扩产至目前产能。

现状:集团现有耐火材料、房地产、农产品、钢铁、铁矿等主要业务,矿山盈利情况尚可。2015年,预计原矿产量600万吨,精粉产量200万吨。整个矿区矿龄20年,目前主要是露天开采,扩采矿区可开采年限为5-10年,开采成本低,今年的成本下移主要是因为燃料费的下降,到铁精粉的完全成本为330-340元/吨,日前的对外销售价格为370-380元/吨。铁精粉处于盈利状态。新建的尾矿库刚使用了2年,预计还可以使用5-10年。

后期市场:1、露天开采处于扩采阶段,后期将开始井下开采,试验井深200米,目前井下开采总成本偏高,暂停了井下开采计划,随矿价回升,企业将采取露天和井下同时开采。2、钢企的付款虽然有所拖延,但企业判断钢企短期不会出现进一步的停产,而且了解到后期周边有小型钢企复产,对后期精粉销售相对乐观。3、3-5年内企业没有进一步的扩产并购计划,一是基于钢企难有进一步内矿需求,二是因为周边没有优质资源可供整合,高成本矿山难以改善经营现状。

七、国产铁矿石市场整体走势展望

对于十一月份国内矿价走势,从以下几个方面来看:

钢材方面:最新一期Mysteel调查显示全国35个城市螺纹库存404.47万吨,较月初减少77.85万吨,热轧244.55万吨,较月初14.16万吨。全国26个城市136.46万吨,较月初减少3.4万吨。“金九银十”钢材消费的高峰期,全国城市库存如预想般有所下降,但是幅度较小,钢厂亏损随着原料价格的下跌而有所减轻,但是下游需求并没有因此有所提升。

进口矿:本周全Mysteel本周统计全国41个主要港口铁矿石库存全口径统计为8445,较上周五增58,较本周二增128,其中澳矿4166,巴西矿1634,贸易矿2578,球团385,精粉557,块矿1285,日均疏港总量248(26日为254)),四大矿山的供应稳定在高位,钢厂普遍对未来持有悲观的情绪,采购有所减少,库存维持较低。十月份下旬成交价格到PB粉370元/吨,价格持续下跌,对国产矿打击越发加重。

10月份国内铁矿石表现由强走弱,出货情况上半月较好,但是下半月转差,主产区部分矿山选择减产和停产,进口矿价格持续下跌,对国内矿销售产生巨大压力,矿山库存开始向上攀升。对于11月国产矿价格走势我们从以下几个方面来考虑:

1.10月国内钢厂高炉开工率有所下降,高炉开工率78.87%较月初下降1.24%,钢厂亏损虽有减轻,但是随着年底的到来,银行抽贷的压力开始增加,钢厂为了明年还能继续生产下去,势必会硬着头皮持续开工,长期检修高炉可能会在年底短时间内开始复产,对国产矿的采购会有所缓解。(利多)

2.国产矿用烧结的平均天数在8.8天,造球精粉平均天数在9天,钢厂库存持续在低位徘徊,部分钢厂仍然在降低自身原料库存,虽然国产矿在运距和付款方式上有优势,但是从需求和性价比来看,钢厂更乐意采购进口矿使用(利空)。

3.本月国内矿山生产情况较差,整体心态持悲观情绪,钢厂需求端进一步下降,主产区各大中小型矿山减产和停产现象再次发生,各地选厂因配矿原因相比矿山稍有好转,但是钢厂采购持续压价,成交反而稀少。大型矿山完成年初指标产量会有所增加,但相对亏损也日益加剧,预计11月开工率继续下降,(利空)

综上所述:10月市场由于国外矿山的发货稳定处于高位,港口库存有缓慢上升趋势,进口矿市场价格的持续下降,一定程度上减少了钢厂的亏损压力,但国产矿在此市场中很难改变下旬出货较差的局面。因此如果11月进口矿价格在此价位稳定甚至进一步下跌,国内矿山将会有进一步停产的现象发生。

(Mysteel.com矿石部编辑,未经许可,请勿转载)

联系方式:张臻麒021-66896749

资讯投诉与建议:021-26093837

[需要查看更多数据,请免费试用钢联数据]