11月不锈钢市场下行概率大

前言:10月份不锈钢市场出现先涨后跌的情形,价格经过一涨一跌后目前与9月底的价格持平;9月份整体不锈钢粗钢和成品材产量全部下降,主要在于钢厂生产成本的倒挂,减产300系所致;锡佛两地10月中旬之后集中到货,显性库存水平在25万吨左右,环比9月有所增加;9月进口量减少、出口量继续增加,其中不锈钢无缝管出口量大幅下降72%之多;不锈钢生产成本由于原料的上涨而增加,11月份不锈钢厂暂无大的减产动作,下游汽车、船舶、整体宏观经济数据表现差强人意,从基本面角度来说,价格下跌概率非常之大,关注四季度国内外的政策消息面变化对于有色金属镍的传导效应,可能会造成不锈钢价格的波动。

一、国内生产

(一)9月国内重点不锈钢钢厂产量情况

中国特钢企业协会会员单位2015年1-9月产量统计结果显示,2015年1-9月份中国不锈钢粗钢产量共502.9259万吨,其中铬系不锈钢201.9795吨,铬镍系不锈钢297.0948万吨;9月份粗钢产量34.8040万吨,较8月份减少38.2258万吨,环比减少52.34%,其中铬系不锈钢22.4528万吨,较8月份增加0.0961万吨,环比增长0.43%,铬镍系不锈钢13.5296吨,较8月份减少3.2024吨,环比减少72.19%。

2015年1-9月份中国不锈钢钢材产量共533.0180万吨,其中铬系不锈钢181.4134万吨,铬镍系不锈钢349.2861万吨;9月份钢材产量40.8996万吨,较8月份减少28.7805万吨,环比减少41.3%,其中铬系不锈钢20.4485万吨,较8月份减少0.1398万吨,环比减少0.68%,铬镍系不锈钢21.8328万吨,较8月份减少25.4663万吨,环比减少53.84%。

据我的不锈钢网统计,2015年9月份国内具有炼钢能力的钢厂(太钢、宝钢、张家港浦项、广州联众、酒钢、泰山钢铁、西南、东方振石、宝钢德盛、金汇)产量为92.39万吨,减少3.1万吨,环比下降3.47%。其中400系23.5万吨,减少3.48万吨,环比下降12.89%;300系46.33万吨,减少0.54万吨,环比下降1.15%;200系22.56万吨,减少7.12万吨,环比下降46.11%。

总体来说,9月份中国不锈钢产量在下降,而且降幅非常明显,主要原因也是因为铬镍系不锈钢9月大幅减少所致。

图1:2015年1-9月份国内不锈钢粗钢、钢材累计产量数据来源:特钢协

(二)钢厂盘价汇总

东方特钢10月盘价汇总:

酒钢佛山协议户盘价汇总:

(三)无锡库存情况小幅减少

10月上旬无锡不锈钢库存总量150030吨,环比降1.40%,冷轧71341吨,环比降增0.64%,热轧78689,环比降3.2%;200系冷轧395吨,环比降37.5%,热轧442吨,环比降22.3%;300系冷轧53656吨,环比增1.39,热轧77604吨,环比降3.0%;400系冷轧17290吨,环比降0.24%,热轧643吨,环比降9.6%。

表1:2015年10月份上旬无锡地区库存情况

(四)9月进口量减少、出口量继续增加

2015年9月,中国不锈钢出口量继续增加。9月份不锈钢出口总量为304440吨,环比增长1300吨,增长0.43%。其中,中板出口增长明显,较8月份相比中板出口量增长14111吨,增幅达118.9%,其次是中厚宽钢带,环比增加6627吨,增幅5.86%;另外,无缝管9月出口量也明显减少,无缝管9月份出口总量为5039吨,环比减少13238吨,降幅达72.43%。

表2:不锈钢9月份出口量统计数据来源:钢联数据云终端

2015年9月,中国不锈钢进口量继续减少。9月份不锈钢进口总量为54258吨,环比减少6236吨,下降比例为10.3%。其中,中厚宽钢带下降明显,较8月份相比减少3763吨,下降比例为26.12%;其次是棒材,环比减少997吨,下降26.99%。

表3:不锈钢9月份进口量统计数据来源:钢联数据云终端

二、10月不锈钢市场整体下跌

【卷板】

•300系:

数据来源:钢联数据云终端

价格:目前太钢报价12000元/吨,张浦报价12100元/吨,上克、甬金、天管报价11900-11950元/吨,10月份累计上涨50元/吨;热轧方面,304东特五尺热轧目前报价在11250元/吨,广青、诚德报价在11200元/吨,10月累计上涨50元/吨;316L和321冷轧报价17300元/吨以及16500元/吨,316L冷轧累计下调500元/吨;佛山市场10月不锈钢价格高开低走,10月9日伦镍大幅拉涨420美元,随后佛山市场304冷轧价格跟涨,涨幅在150-300元/吨左右,太钢市场主流报价12200-12250元/吨,张浦12500-12550元/吨(切边),酒钢12500-12600元/吨(切边),联众、甬金市场主流报价12050元/吨,价格虽在高位,但下游观望明显,加上伦镍震荡走弱,市场观望情绪加重,并且月中之后304冷轧到货量增多,价格持续滑落,目前市场主流报价,太钢市场主流报价11900-11950元/吨,酒钢市场主流报价11950-12000元/吨(切边),张浦市场主流报价12250-12300元/吨(切边),联众、甬金市场主流报价11800元/吨,酒钢资源价格降幅最为明显;304热轧价格本月先涨后跌,目前东特五尺热轧市场主流报价11350-11400元/吨,但实际成交11300-11350元/吨,和上月相比基本持平。

市场:资源方面,由于各大钢厂资源集中在月中以后到货,特别是太钢和酒钢资源,加上前期由于成交不畅累积下来的库存,304冷轧资源库存明显增加,商家库存压力较大;成交方面,本月304冷轧市场行情清淡至极,商家多反映下游观望情绪浓厚,成交一直较差,加上月底商家库存和资金压力大增,价格承压下行,虽不锈钢价格下调幅度较小,但调动频率却很高,并且价格持续走低亦加重了市场看空氛围,下游观望更加浓厚,成交依旧难有好转。热轧方面,304热轧方面,由于佛山市场热轧资源较少,商家多按订单进货,备货积极性较差,月中一段时间热轧市场较为活跃,需求较好,加上钢厂提高出厂价,304热轧价格也一度走高,但是随后成交下滑,价格持续走低。

•200系:

数据来源:钢联数据云终端

价格:无锡地区,钢厂本欲通过控制发货量及发货节奏来调控市场价格,上个月及本月初市场基本处在缺货状态,本月初商家报价高企,联众201冷轧最高报价7300元/吨,最低报价7150元/吨,压延料也冲高至7100元/吨,但月中以后无锡市场201冷轧价格开始滑落,主要原因在于下游拿货积极性非常差,观望氛围浓厚,市场成交进入“滞纳”区,月末201冷轧成交依旧难有好转,加上福建宏旺201冷轧到达无锡市场,虽初期到货量较少,具体开售计划和商家代理还需协定,但是对于目前需求极其不佳的200系也是一个冲击,201冷轧价格承压下行,目前联众201冷轧市场主流报价7000元/吨,宝钢201冷轧目前价格在6850-6900元/吨。佛山市场,201冷轧价格经历先跌后涨再跌的过程,国庆长假回来,各大钢厂资源已抵达佛山市场,节前资源短缺局面得到改善,资源集中入,价格承压下行,联众201冷轧主流报价走至6950元/吨,宏旺201冷轧现货主流报价7000元/吨,随后联众钢厂率先保价,代理根据钢厂要求统一报价7100元/吨,此价格维持不到一周后开始下调到7050元/吨,7000元/吨,6950元/吨,直至目前报价走低至6900元/吨,而宏旺方面也由月初的7000元/吨下调至6900元/吨。

市场:无锡市场从月初到月中一直处在较为缺货的状态,报价都较为坚挺,但迫于成交,价格都在小幅滑落,市场资源以联众、宝钢、诚德、飞达、德盛为主,各商家手中所持货源不多,月底福建宏旺201冷轧资源抵达无锡市场,主要以厚料为主,虽初期到货量较少,对目前市场影响有限,但是对于后市整体的价格是一个利空因素,加上月末成交仍旧难有好转,月末201冷轧价格继续承压下行;佛山市场,月初资源补充后,价格有小幅下滑,钢厂随后拉涨价格,市场报价一度维持在7100元/吨,但宏旺钢厂未跟随,代理报价依旧维持在7000元/吨,市场上一度出现宏旺资源畅销,联众资源卖不动的局面,代理苦不堪言,月底价格受制于成交疲弱,价格继续下滑,商家多反映下游观望情绪较浓。

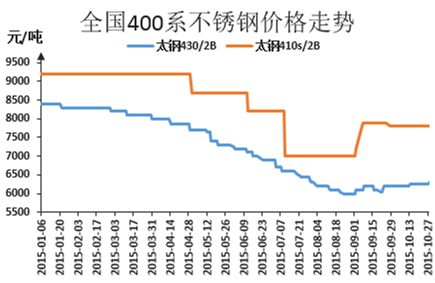

•400系:

数据来源:钢联数据云终端

本月无锡400系的价格整体持稳,但是到本月末430冷轧有小幅上涨,本月累计上调100元/吨,目前报价6300元/吨(切边)。市场主流报价在6350元/吨,近期市场资源依然不齐全,常规规格库存也不多,薄料依然是较为紧缺的,热轧报至6500元/吨,因430热轧市场资源一直稀缺,所以价格居高不下,一直处于冷热轧价格倒挂现象,商家抱怨本月热轧出货尤其差,出货量不如上个月的一半;409L方面,太钢409L冷轧报价6700元/吨,宝钢409L冷轧报价8100元/吨,涨300元/吨。410方面,太钢410冷轧报价8600元/吨,热轧报价6300元/吨;410S方面,太钢410S冷轧报价7900元/吨,热轧报价5300元/吨,本月410和410S弱势维稳。10月份市场一直处于资源短缺状态,虽报价波动不大,但一些缺货规格价格是趋高的;国庆节后市场交易活跃,下游节后补货,使得节后不锈钢市场迎来一波小高潮,但好景不长,接近月中,行情回落,商家反映成交不佳,加之天气转凉,北方下游客户生产懈怠,订单缩减,十月份成交量与九月份差不多或更有商家反映并不如上个月,近来行情不好,商家心态不佳,拿货积极性也不高,导致市场有些不常用规格鲜见于市场。预计下月无锡400系不锈钢价格企稳。

本月佛山市场430冷轧价格逆势上涨。目前,太钢结算价为6200元/吨(切边),市场主流报价6150元/吨(毛边),较月涨250元/吨,由于宝钢400系不锈钢停产,目前430冷轧市场流通资源主要是以太钢为主,其他钢厂资源较少,加上相比304冷轧,近期430冷轧不锈钢成交表现较好,钢厂亦有意通过提高结算价加强对市场价格的主导。

【管材】

10月不锈钢管材市场价格弱势维稳。本月青山可谓主导了市场,月初到月末价格呈M型走势。进入十月,青山连续一周强势上调报价,累计涨幅达500元/吨;而第二周则是以惊人的速度在三天内分别以上涨100,下调500,上调200的价格剧烈波动。在下半月再度上调100元之后,月末下调200元,终304圆钢报在11100元/吨。而整个圆钢管坯市场虽报价方面较为平稳,但在其带动下市场成交较9月有所好转。各管坯厂商多数表示本月成交有所回暖,只有部分反馈仍旧持平。而管材市场仍旧不温不火,虽大部分厂家反应本月交易量有所下降,且产量、开工率以及库存方面降至低位,但也有少部分管厂较9月有所上升。

管坯:本月,管坯价格总体基本持稳。青山经过一个月来的震荡调整,已在月末调整回月初价格,总体来看价格方面仍旧持平。而值得一提的是,本月内除青山以外的厂家价格均报平为主,只有部分代理商价格略有调整。而一向反应市场波动的宝丰钢业管坯价格也停止公布,恐怕在接下来的很长一段时间内管坯市场将只有青山一家唱独角戏。虽本月管坯方面市场成交有所回暖,但下游管厂情况并不乐观,走热趋势或将进一步冷却。

无缝管:无缝管方面本月多数厂家报价平稳,只有少数管厂根据市场情况做出了一定的调整,而做出调整的也多数在下半月进行了一个报价方面的上调。而管坯方面青山报价的回调动作可能会在下月对这些上调报价的厂家做出影响。虽无缝管市场厂家多以观望态度坚挺报价,但市场实际成交价格有200-300元的下调。且管厂方面多数表示本月尚不及前季度,开工率方面也只维持在六到七成,且库存方面均持保守态度,基本降至最低位,对本年的第四季度更是持悲观态度。

焊管:焊管市场本月可谓是波澜不惊,虽然无锡佛山等地卷板市场价格波动频繁,但管厂碍于成交,始终是报价谨慎,多数管厂本月未对报价做出调整。而市场的清淡,更让管厂津津乐道于佛山管厂老板跑路的消息中。如今行业低迷,管厂的销售渠道难以打开,维持老客户也是重中之重,而一些以往不愿意接的订单此时也是亏本在做。相比于无缝管,本月焊管市场略显冷清。

(一)国内外宏观经济数据一览

【基础建设投资】从施工和新开工项目情况看,1-9月份,施工项目计划总投资892993亿元,同比增长4.5%,增速比1-8月份回落0.6个百分点;新开工项目计划总投资299822亿元,增长2.8%,增速提高0.1个百分点。从到位资金情况看,1-9月份,固定资产投资到位资金417717亿元,同比增长6.8%,增速与1-8月份持平。其中,国家预算资金增长20.5%,增速回落0.6个百分点;国内贷款下降4.4%,降幅缩小0.9个百分点;自筹资金增长8.2%,增速回落0.2个百分点;利用外资下降26.2%,降幅扩大0.5个百分点;其他资金增长6.9%,增速提高0.4个百分点。

【房地产行业】2015年1-9月份,全国房地产开发投资70535亿元,同比名义增长2.6%(扣除价格因素实际增长4.2%),增速比1-8月份回落0.9个百分点。其中,住宅投资47505亿元,增长1.7%,增速回落0.6个百分点。住宅投资占房地产开发投资的比重为67.3%。业内人士认为,投资端持续萎缩,销售端持续小幅增长,住宅库存持续下降表明去库存仍是目前全国各地楼市的主基调,今年四季度和明年上半年楼市政策依然会延续宽松。

据中国指数研究院11月1日发布的百城价格指数,10月份,全国100个城市(新建)住宅平均价格为10849元/平方米,环比(与上月相比)上涨0.30%,涨幅较上月扩大0.02个百分点。

【汽车行业】中国汽车工业协会数据显示,9月,汽车产销分别完成189.43万辆和202.48万辆,比上月分别增长20.6%和21.6%;与上年同期相比,产量下降5.6%,销量结束连续5个月的同比下跌,增长2.1%。从本月产销量比较情况看,销量明显高于产量。1-9月,汽车产销分别完成1709.16万辆和1705.65万辆,产量比上年同期下降0.8%,销量比上年同期增长0.3%。

【船舶行业】2015年1~9月,船舶工业经济运行总体保持平稳,造船完工量同比增长,国际新船市场成交低迷导致我国船企承接新船订单量同比下降,新船价格滞涨,交船难、融资难等问题致使企业经济效益出现下滑,船舶工业面临形势依然严峻。1~9月,全国造船完工2937万载重吨,同比增长12.7%;承接新船订单1816万载重吨,同比下降65.4%;9月底,手持船舶订单1.3327亿载重吨,同比下降13.9%,比2014年年底下降10.8%。

【宏观数据预测】基于上海钢联数据中心的模型,预测出10月份PPI同比下降5.8%。各分项指数都处于下降态势,下降幅度无明显变化,其中降幅最大的是钢铁价格指数为30.12%;下降幅度位于第二顺位橡胶塑料、有色、基础化工、能源、建材、纺织和农产品价格指数;下降幅度最小的行业是造纸价格指数。基于上海钢联数据中心的模型,预测出10月份CPI同比上涨1.40%(区间是1.3%-1.5%,取中值)。

(二)10月伦镍向上震荡高位有限

数据来源:钢联数据云终端

回顾10月份镍价,整体仍处于向上震荡,高位有限,当月上旬走势尚可,震荡区间升高,月末收盘因看空情绪仍浓而下行,LME镍、沪镍双双走低,回吐涨幅。LME镍10月份基本波动区间10275-10650,高于9月份的波动区间9650-10110。

月末LME镍小幅跳水,30日收盘10045美元/公吨,较月初10080下降35美元/公吨。

美元指数同比保持11.75%的涨幅,年均值向96突破,整体对镍价有压制,故LME镍整体表现较差,更是出现了同比34.86%的降幅。沪镍表现也是持续下行,短期颓势难改。虽然10月份较9月份有较好表现,但仍未突破低位区间。

虽然目前镍价比较悲观,但镍价还是有机会摆脱底部,震荡上扬。预计11月份先延续10月末颓势,然后受支撑反弹。支撑来自一下方面:一是菲律宾仍处于雨季,镍矿价格坚挺,以及市场看涨预期较高。二是LME镍库存目前持续下降,后期成为镍价上涨动力之一。三是全球镍金属供应连续出现缺口。四是国内“十三五”会议可能刺激利好、而且国内的镍铁产量、镍矿库存持续下降。虽然中国不锈钢对镍需求方面并未出现提振,但硬性需求仍然存在,年产1000万吨的不锈钢仍会支撑镍价。

从技术面来看,镍价目前处于弱势下行周期,多以卖空为主,下行周期结束后将迎来新个波动区间。盘面40日均线、60日均线均站稳10000美元/公吨以上,较9月份表现不错。

LME镍库存虽然同比仍然大幅增加,而近期LME镍库存持续下降是为后期LME镍反扑埋下伏笔。技术面上分析也是看多可能性较大,40日、60日均线皆出现昂头态势,只是受高位美元指数、美联储加息不确定性等因素影响,冲高力量不持续,心态则是谨慎看涨。预计11月LME镍均价10400-10450美元/公吨。

(三)钢厂生产成本上升

图3:钢厂304热轧理论成本与304东特热轧价格对比数据来源:我的钢铁不锈钢网

图7为我网根据304废钢、镍价、高碳铬铁、炼钢生铁以及镍铁35%的实时价格进行公式化计算,考虑到各生产企业原料采购周期的不同,此成本计算不代表现行钢厂生产成本,仅代表未来可能出现的趋势,不包括钢厂固定成本。

从我网跟踪的成本模型来看,钢厂最低理论出厂成本在10月中下旬上涨至11114元/吨后持稳,主要上涨原因在于原料高镍铁价格的小幅回升。因此近期有钢厂开始采取低镍铁+镍板的炉料配比模式,以及优先使用前期低价镍铁货源,因此11月份粗钢产量有放大之嫌。

(四)11月不锈钢价格弱势下行

镍:镍基本面在11月份应会有小幅回暖迹象,国内镍铁企业特别是高镍企业在11月份停产会增加,南方地区镍铁工厂倒挂已经非常明显,内蒙地区电价优势可能会被天气因素所带来的运输以及生产面的不便所抵消,镍铁的供应量会相应减少,而不锈钢粗钢产量目前来看有放量可能;LME镍惯性下行,但是考虑到四季度美联储是否会在12月份加息的消息影响、十三五经济规划的落实刺激、以及关于中国加入SDR预期的消化和市场反应,冲高力量不持续,心态则是谨慎看涨。预计11月LME镍均价10400-10450美元/公吨。

不锈钢:目前锡佛两地不锈钢市场库存量尚可,钢厂面临成本上升的压力,可能会在月中旬寻求减产或者检修,但是大型钢厂在四季度有产量增量的一个压力,行成产量和价格的一个博弈。目前福安湾坞不锈钢产业园的投放量在4季度也会放大,冲击整个冷轧市场的成交量,从10月下旬开始,冷轧市场走货就明显弱于热轧市场,虽然这也得益于热轧价格的不断走低。11月份不锈钢冷轧价格继续下行,热轧市场下跌幅度有限,但是仍要关注市场消息面对镍期货价格形成冲击,进而影响不锈钢价格。

我的钢铁网不锈钢团队责任编辑:

张琦琦021-26093863

赵广旺021-26093253

刘芳芳021-26093104

张璐琪021-26096715

|

品种 |

本月数量(吨) |

本月金额(美元) |

累计数量(吨) |

累计金额(美元) |

|

棒材 |

2698.36 |

14541.426 |

28818.272 |

139412.452 |

|

废钢 |

3030.527 |

4080200 |

24796.921 |

34765203 |

|

钢锭 |

298.333 |

823540 |

2660.112 |

7103797 |

|

钢管接头、肘管、管套 |

848.152 |

26622537 |

6391.879 |

231984027 |

|

钢坯 |

687.43 |

1732939 |

11625.906 |

35527484 |

|

钢丝 |

1513.412 |

9752211 |

14399.718 |

104343795 |

|

焊管 |

1483.896 |

13793536 |

11953.021 |

81432236 |

|

冷轧薄板 |

15271.731 |

36778763 |

170972.322 |

421268447 |

|

冷轧窄钢带 |

5218.152 |

23414648 |

51203.563 |

227722915 |

|

热轧薄板 |

39.342 |

231684 |

658.68 |

3392286 |

|

热轧薄宽钢带 |

77.957 |

207695 |

1947.029 |

5979601 |

|

热轧窄钢带 |

561.825 |

3925299 |

6610.86 |

45650180 |

|

无缝管 |

2663.513 |

40827062 |

26196.574 |

362178888 |

|

线材 |

3332.046 |

9591842 |

31650.602 |

98371919 |

|

中板 |

5767.41 |

25201779 |

51382.207 |

239134007 |

|

中厚宽钢带 |

10644.381 |

16998494 |

121211.243 |

212498686 |

|

中小型型钢 |

122.102 |

843356 |

2268.978 |

17416827 |

|

总计 |

54258.569 |

214840126.4 |

564747.887 |

2128909710 |

|

品种 |

本月数量(吨) |

本月金额(美元) |

累计数量(吨) |

累计金额(美元) |

|

棒材 |

2414.161 |

7246184 |

25098.227 |

76671149 |

|

废钢 |

14.979 |

12442 |

157.5 |

134869 |

|

钢锭 |

0.331 |

4238 |

2.914 |

26344 |

|

钢管接头、肘管、管套 |

11302.52 |

97015407 |

93155.196 |

774437587 |

|

钢坯 |

14.612 |

111753 |

182.214 |

1118877 |

|

钢丝 |

5977.075 |

21148955 |

50960.549 |

173137562 |

|

焊管 |

12900.061 |

48603122 |

118928.245 |

457450527 |

|

冷轧薄板 |

79804.522 |

126428584 |

734662.134 |

1306276076 |

|

冷轧窄钢带 |

9101.242 |

15051549 |

79483.669 |

143575892 |

|

热轧薄板 |

1114.937 |

6126020 |

6045.708 |

36358890 |

|

热轧薄宽钢带 |

15634.486 |

26768358 |

110361.483 |

204413446 |

|

热轧窄钢带 |

5541.004 |

7108550 |

60280.416 |

74894786 |

|

无缝管 |

5039.005 |

10340300 |

17174.43 |

49984249 |

|

线材 |

7321.338 |

13229935 |

72517.12 |

150721830 |

|

中板 |

25978.532 |

52322510 |

233944.294 |

566161772 |

|

中厚宽钢带 |

119806.911 |

193868045 |

893430.105 |

1638933658 |

|

中小型型钢 |

2474.435 |

8838721 |

20041.566 |

59813207 |

|

总计 |

304440.151 |

634224673 |

2516425.77 |

5714110721 |

|

2015年10月上旬无锡地区不锈钢库存统计分析表 |

|||||

|

分类 |

本期库存及比重 |

比上期增长 |

|||

|

库存量 |

比重% |

数量 |

幅度% |

||

|

冷轧 |

200系 |

395 |

0.26 |

-111 |

-21.94 |

|

300系 |

53656 |

35.76 |

4526 |

9.21 |

|

|

400系 |

17290 |

11.52 |

519 |

3.09 |

|

|

合计 |

71341 |

47.55 |

4934 |

7.43 |

|

|

热轧 |

200系 |

442 |

0.29 |

-7 |

-1.56 |

|

300系 |

77604 |

51.73 |

5258 |

7.27 |

|

|

400系 |

643 |

0.43 |

-21 |

-3.16 |

|

|

合计 |

78689 |

52.45 |

5230 |

7.12 |

|

|

库存总量 |

150030 |

100 |

10164 |

7.27 |

|