8����������г��ײ�����

������7�£������г���������۸����̽�ס�ָ�����棬��ֹ7��31�գ��������ָ��Ϊ63.65���»����µ�7.49%����ȥ��ͬ���½�32.59%���۸��棬��Mysteel����ͳ�ƣ���ȫ��24����Ҫ����1.0mm�����������Ϊ2785Ԫ/�֣����ۼ��µ�235Ԫ/�֡������������г����ȫ���������Ϻ����Ͼ��������г��۸����µ����ֱ�Ϊ400Ԫ/�֣�390Ԫ/���Լ�380Ԫ/�֡������������г�������խ��������Ϊ�����г���һ�����ҡ���淽�棬����7��31�գ�ȫ������������Ϊ138.38��֣��������ٶ��½�3.65��֡�

һ��������������г���������

��һ�������г�

���±�����������г�����ƽ�ȡ��³���ǡ�����������ռ��ڣ��ں�������������г����屣��ƽ�ȣ�����ϣ���µ����ۣ����ֳ��۸����ɼ�ͦ�����У�����������˾�ϵ������ֻ��۸�40��Ԫ/�̶֣����DZ���ȸù�˾��3���ϵ����屨�ۡ�Ȼ�����ٽ������г����������֮���г���������ƣ�����ֳ������ڽ϶̣��г��ɽ�ƫ����Ŀǰ���������ֳ�����������������۷ֱ�Ϊ580-590��Ԫ/�̶֣������ȶ����������������������ܿ��ܶԽ���������з������������飬��������Ϊ�°�����������۸��������ǵĿ����Խϴ�

������ŷ���г�

����ŷ����������г��������С����й��Ͷ���˹��������۸��ߵͣ�����ŷ������������ڱ��ۼ�����ѹ��Ŀǰ�������������Ϊ460ŷԪ/�֣������ȶ������ǣ������������ڿ��ǶԽ��ڱ�����з��������飬ԭ����������������Դ�ܿ���ת��ŷ���г����⽫��һ��������ŷ���г�ѹ����ŷ�ޱ���۸�����ѹ������

�����������г�

����������������г�����ƣ�������й��ʱ��г��ĺ��������£��й����ڸֲļ۸�����´죬��֮�ϸ֡�����ʯ��ԭ�ϼ۸��»����������г�����ƣ�����й����ڱ��ۼ�����̽����������۸�����10��Ԫ/�֣��г������������ӡ��г�Ԥ�ڶ������й��ֲij����г�����ƣ����������ɫ�����⣬������������������й��������˫�����飬�й�����������ڿ������衣

��������������������½�

��1��6�·��ҹ�������������������λ����֣�

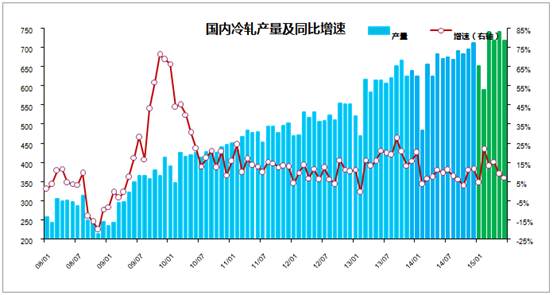

2015��6�£�ȫ�������������717.1��֣������½�3.2%��ͬ������7.0%�����������������337.8��֣������½�2.0%��ͬ������5.8%�����������ִ�����379.3��֣������½�4.3%��ͬ������8.0%������1-6�£���������ۼƲ���4157.5��֣��ۼ�ͬ������11.2%����ͼ1���Կ�����6�·��ҹ�����������������½�������Ȼ���ڽϸ�ˮƽ������ѹ�����Ը���ҲΪ7�¹�����������۸�ļ����µ������˷��ʡ�

ͼ1��08�������ҹ����������������ͼ��������Դ���������նˣ�

�����������������������

�ݺ�����������ͳ����ʾ��6�·��ҹ����������������С������������ͼ2��ʾ��

ͼ2��08�������ҹ������������������ͼ��������Դ���������նˣ�

����������6�·��ҹ������������������40.6��֣���������14.4%��ͬ������17.2%���������������21.3��֣����ȴ������22.2%��ͬ������4.8%�������1��ʾ��

��2��6�·��ҹ���������������������λ����֣�

��һ����������������������-�������������ϸ

�ӱ�3��������������6�·��ҹ����������������Ƿ����ԡ��ɽ��ڹ���Ͽ��������Ժ��0.5-1.0mmһ��ǿ�������ձ����ͺ��0-0.3mm�����ձ���Ϊ���ڹ������壬Լռ����������76%�����У����0.5-1mm�����ձ����Լ����������ձ��廷���������ԣ��ֱ�ﵽ��530%�Լ�151%���������а���������ձ�������������С���½�̬�ơ�

��3��6�·��ҹ��������������ϸ�����٣���λ���֣�

��������������������������-�������������ϸ

�ӱ�4��������������6�·��ҹ����������������ǵ����֡��ɳ��ڹ�������������0.5-1mmһ��ǿ�������ձ����ͺ��1-3mm�����ձ���Ϊ������Ҫ���ռ���·ݳ���������84%���ҡ����У����3mm�����������а廷�ȴ��������Ϊ457%���������������а塢�����ձ����Լ����0-0.5mm�������ձ�����������ֻ��䣬����Ϊ35%-84%���ȡ�

��4��6�·��ҹ��������������ϸ�����٣���λ���֣�

�ġ��������½�

��Mysteel����ͳ�ƣ�Ŀǰ�����������������Ϊ138.38��֣������¼����½�3.65��֣���ȥ��ͬ���½�10.77��֡�

ͼ3��ȫ����������������ͼ��������Դ��Mysteel���������նˣ�

��Mysteel������ʾ����ȫ����Ҫ��������������������Ŀǰ���϶�ij��зֱ����ִӡ��Ϻ�����ɶ������죬������ֱ�Ϊ53.95��֡�50.76��֡�6.9��֡�3.71����Լ�3.59��֡�

�塢����������Բ���

��һ��������ҵ

6�£��ҹ���������185.08�����������½�5.8%��ͬ���½�0.2%������180.31�����������½�5.3%��ͬ�Ƚ���2.3%������1-6�£��ҹ������ۼ�����1209.5������ͬ���ۼ�����2.6%���ۼ�����1185.03������ͬ���ۼ�����1.4%��

��5��6�·��ҹ�������������Աȣ�������Դ���������նˣ�

2015���ϰ��공�п����»����ٶȳ���Ԥ�ڣ�����Ҳ���ⲿ�����Ĺ���֮��;���֮��������ص��ӵĽ��������Ŀǰ�����������ضԳ���Ӱ��ϴ�1-5�µĹ�ҵ��ҵӯ������0.6%�����λ����������Ҳ���½�����֮��������ҵ��н�긣���淶�����γɽ��ڵ�λ��˽�˹�����˫���ԣ���һ��������������������

���곧�̶�ϣ��6�·�����̣�ȡ�ø�Բ���İ���ҵ������15���4-5�³������ٳ����ߵ͵���ʵ�Ѿ�����һЩ���ҵİ���Ԥ�ڡ����ڹ��еĸ�λ����Ӱ���������ͥ�Ĺ����ʽ���ʵ����������ʱҪͶ�ʽ����У������µ�ʱҪ������ץ�����ᣬ�ⶼ��Ӱ�������߹����ʽ�ġ����־����̷�ӳ�����оޱ䵼�����˶���Ը����ûǮ�ᳵ�Ķ��������Ѿ����֡�

����������7�������������¶���������ȣ�������7�µ�����������ܸ�����⡣����6�µĹ��о��Ҷ������������ֹ����ߵ��ʽ𱻹���ռѹ����������Ҳ�ϴ��ɴ�7�´������ѵĹ���������ʽ������½�����Ҫʱ�仯�⡣

����1-5�µĺ��ʳ�����ҵ�����Ѿ�ͬ���»�14%����������ƫ��������2���ȵļ۸���������������Ԥ��ϴ�֮7�����������ȳ���Ŀ��ѹ���ᣬ����ѹ��ʹ������Ⱦ�С��Ԥ��7�¾����̵Ĵ���ƽ�����������������������٣�7�µij��������ȵ������������ء�

�������ҵ���ҵ

ͳ�ƾ�������ʾ��2015��6�£��ҹ���Ҫ�ҵ��Ʒ����ͬ��С���������복�еĵ��Բ�ͬ��6�¼ҵ��������ֲ��ף�����������ȥ�����С���½��⣬��������Ʒ�������������������в�ɫ���ӻ������ٶȽϸ�Ϊ15.3%���������������������ϴ�»������õ����ͬ�������ٶ�Ϊ2.6%-6.2%���ȡ�

��6����Ҫ�ҵ��Ʒ���������������Դ���������նˣ�

��������ȣ��ҵ���ҵ������Ȼ���������»�������߸ߵ����⣬����������������Ʒ�ṹ������Ȼ����������ͷ���ҵ����ܻ��ͽ��ܻ�������������Ϊͻ�����㡣

�Ӻ�ɫ�ҵ������������г��������ҵľ���̬�ƣ���ģ�����Ż����ݰ�ά����(AVC)����������ʾ��2015���ϰ���ʵ��г���������2211��̨��ͬ������5.6%;���۶��744��Ԫ��ͬ������6.9%���������г����������ٵ�����£��������ܻ���չ�������ԡ�Ŀǰ�����ܵ����ۼƱ�������8580��̨�����ܵ��Ӽ����ʴ�82%;OTT�����ۼƱ�������5210��̨��

�ڸ��Ҳʵ���ҵ�����£����ܵ��Ӳ�Ʒ���۱��ֿ������������һ�Ծ�û������ӣ�Ϊ�ʵ��г���Զ��չ��������������TCL���Ź������������ݣ�6�·����������������ͬ������13.7%��Զ���ڵ���LCD���Ӳ�Ʒ����1.83%�����١�6��TCL�������������������Ϊ30.0��̨������ռ�ȳ���50%������2015��6��19�գ���ά���ܵ��Ӽ����û�����1054��̨���վ���Ծ�û�����313�������Ӽ����û���16517��

��ɫ�ҵ緽�棬�����߶��ڲ�Ʒ�Ľ��ܻ�������Ҫ��������ߡ��Կյ�Ϊ����������������ͳ�ƣ�����1��4�±�Ƶ�յ�����ռ�ȴﵽ64.85%��ͬ������7.37%������Ƶ�յ�4274Ԫ�ľ���ԶԶ���ڶ�Ƶ�յ���2537Ԫ���۸������Ѿ�����������ѡ��ҵ��Ψһ��Ҫָ�꣬���ܻ�������Ҳ��Ϊ����ѡ���ҵ翼�ǵ��ص㡣

�ҵ���ܻ������ܵ������������г�����Ͳ�ҵ��չ���õ��˹����йز��ŵĴ����ƶ����������Ա���Ϊ����Ŀǰ����ʹ�õı�����Ч����2009��5��1����ʵʩ��������ҵ��Ŭ���������г���85%�ı������Ѵﵽһ����Ч��Ϊ�˽�һ���ٽ���Ч�������°桶���õ����ĵ�����ֵ����ԴЧ�ʵȼ����ѵݽ����ұ�������ίԱ�ᱨ�����°������Ч��Ҫ�����ĵ���������ͣ���1������1���ĵ���Ҫ�½�40%���ҡ�

����8����������г��ײ�����

1.��۷���

���Ӻ�����Ͽ���ʵ�徭���������к�ת�������֡�1-6�¹̶��ʲ�Ͷ�ʵ�λ�ʽ�ͬ������6.3%������1-5�����0.3���ٷֵ㣻1-6�·��ز�Ͷ�ʵ�λ�ʽ�ͬ������0.1%��6�²�������ͬ������13.9%������5�´�����8.7���㣬��֧��Ҳ��ͬ������13.9%��ǰ�ڹ���Ժ���飬����ǿ���̻�����ʽ��ջ��²�û�õ�2500���ʽ𣬻���Ҫ�̻�ط����ڳ��������ʽ���ˣ�����ʵ�徭�õ������Խ��õ����ơ�

7�¹�ҵ��������ԡ���������ʾ���й�7�²�������ҵPMI���ݳ�ֵΪ48.2�������������λ���ٿ����·�������15��������͡����У��¶������³��ڶ������ȱ仯�ֱ�Ϊ-2.2��-3.7��ͬ�ȱ仯�ֱ�Ϊ-5.2��-6.07����˵����ҵ��Ӫ����ԡ�7����Ѯ����糧������úͬ��-6.3%������Ѯ-6.7%������������ȻΪ����7����Ѯ������ú��������8.3%������ʷͬ���д����е�ˮƽ��

2.����Ʒ�ַ���

�������ϼ۸����ǿ�ƣ��ھ�����һ����֮̽��7�µ��ٶ�������1870Ԫ/�֡����Ÿ����۸��ǿ�ƴ��������ڽ����г�Ҳ�쳣�𱬣��Ϻ������ݽ��ļ۸��µ�3������������200Ԫ/�����ң��г���Ҳֱ��“Ѱ����ʧ�����Ƹ�”�����۰�ķ��棬������������۸���Գ���֮�⣬��ϵ��Ʒ�������ֵ������е�̬�ơ�������Ϊ����������Լ����ļ۸��ܳ���ǿ�Ʋ����гɽ�֧�ţ���ļ۸�������8��ĩ��֮���

3.���ڷ���

6�£����������������С�������������ڽ���1-6�£��ҹ�������������ļ������������¹�����ó��Ħ�����ϼӴݱ����˽⣬Ŀǰ������������������й�����������з������������飬���������𰸼��ij�������������ҹ���������ij��ڻ����ԣ���˱�����Ϊ��������������ij���������������

4.������

��������������7�»����������г���������۸����µ��������Ϻ����Ͼ��������г��۸���µ����ȷֱ�Ϊ400Ԫ/�֣�390Ԫ/���Լ�380Ԫ/�֡������������г�������խ��������Ϊ�����г���һ�����ҡ�������Ϊ������Ҫ��ǰ�ڱ����г��۸���ͣ��������������г��۸����ƫ�ߣ����¸ֳ����������г��ļ۸����ƣ�����ս�ԣ��Ӵ���ԴͶ���������¡�����������Ŀǰ�����г�1.0mm��������۸���2450Ԫ/��λ���Ѿ������˰�����£��������ı�ʽ�Լ��������⣬�����ֳ��ļ����ܶȽ���һ���������������Ϊ�����г���������۸������ȣ�������С��̽�ǵĿ��ܡ��������������г����棬�������ϼ۸��ǿ�ƴ����Լ������ֳ���ͣ�����ޣ��۸���������խ��

5.�����

7�µ�1�ܳ�����������ó���������ͬ���½�14%������ͬ���½�9%��7����������������ָ��������123������13��14��ͬ��ˮƽ��ȫ���������������������»��������ظ��ij���ʼ���������������ҵ7�½����ߴ�40%��6�¿յ������������ٵ����������������ƾ���Ϊƣ�����Ϸ���������������������������£�����������������ת����������ŷ����ƣ���������ͷ���������Ϯ����ɳ��ڸ���������ˣ�8���������ѹ���������۸�����С�����еĿռ䡣

6.��淽��

��ֹ7��31�գ�ȫ������������Ϊ138.38��֣������¼����½�3.65��֡���2015�괺�������������ǹ����������������������ĸ����½���������6��7�£�������������ļ����Ż���Խ��Խ�ĸֳ�������ͣ�����ޡ��ۺ������������أ�������ΪĿǰ������������Ĺ���ѹ��������ת�����ֳ�����������������������ij������٣���������۸��ӭ��ת����

�ۺ�������8����������г���ײ�������

��Mysteel.com�ֲIJ��༭��δ�����ɣ�����ת�أ�

���α༭�����021-26093754

��Ѷ�ල��������021-26093670

[��Ҫ�鿴�������ݣ���������ø�������]