7������������������

������6�£������г���������۸��������ơ�ָ�����棬��ֹ6��30�գ��������ָ��Ϊ68.8���»����µ�5.13%����ȥ��ͬ���½�27.91%���۸��棬��Mysteel����ͳ�ƣ���ȫ��24����Ҫ����1.0mm�����������Ϊ3020Ԫ/�֣����ۼ��µ�180Ԫ/�֡����л��������������ϡ����е�������Ҫ�г��ĵ�������200Ԫ/�����ң��ϲ��������µ����ȸ��Ǵﵽ��540Ԫ/�֣������������Ƴ����Ż�������Ҫ�г�С����̽50Ԫ/�����ҡ���淽�棬����6��30�գ�ȫ������������Ϊ142.03��֣������¼����½�1.625��֡�

һ��������������г�ǿ������

��һ�������г�

���±�����������г�ƽ��ƫǿ���³�������Ŧ�¹�˾����������߱��屨��20��Ԫ/�̶֣��漰��۵�Ʒ����Ҫ���Ⱦ���������ȶ�п�塣���ǹ��ڸֳ�Ѱ�������������й���5�����Һ͵������ȶ�п��ʵʩ������������������ֳ������ٴ��ϵ�����۸����г�Ԥ�ڡ������Ӱ�죬��������۸���֮С�����ǣ�Ŀǰ�����������ֳ��������������Ϊ580-590��Ԫ/�̶֣�����10��Ԫ/�̶֡���������ۺ��г��ɽ���Ϊ�嵭����������г���ʿ��Ϊ��ۿ�������������Ϊ�����������ļ���������֮�����ռ����ٽ��������Ż��ɹ���Ը���ԣ����ȱ��֧�š�

������ŷ���г�

����ŷ����������г��������С�Ŀǰ��ŷ�ֳ��������������ԼΪ470-485ŷԪ/�֡��ܷ�������Ӱ�죬���ڲ���ó��������ͣ�ɹ������й��������Դ����֧����ŷ������۸���ȡ����ں��У�������Ϊ�����ڽ��������������ͳ��������������г�������ʣ�����Ϊ���أ��ֳ�ϣ������������ǰ����������棬����������еĿ����Խϴ�

�����������г�

����������������г��������ơ������й�������ڱ��ۼ���С���»�����2006�������µͣ��ֱ���ԼΪ395��Ԫ/�֣�FOB�������ڱ��۵IJ����»�����˺��������IJɹ����飬�г��ɹ������������۸��һ���»�������Ŀǰ�����й��ֳ���������ϡ������˳���δ������ʯ�۸��һ���»�������������ڱ��ۼ�����̽�Ŀռ䲻��

����������������ٴ��¸�

��1��5�·��ҹ�������������������λ����֣�

2015��5�£�ȫ�������������741.0��֣���������3.4%��ͬ������12.3%�����������������344.7��֣������½�0.4%��ͬ������7.9%�����������ִ�����396.3��֣���������6.4%��ͬ������9.5%������1-5�£���������ۼƲ���3440.4��֣��ۼ�ͬ������12.1%����ͼһ���Կ�����5�·��ҹ��������������4�·ݴ����������һ�ٴ����¸ߣ�����Ҳ������6�¿�ʼ�����������С����ϵ�����������۸�����“��ˮ”��

ͼ1��08�������ҹ����������������ͼ��������Դ���������նˣ�

�����������������˫˫�»�

�ݺ�����������ͳ����ʾ��5�·��ҹ����������������˫˫�»�������ͼ1��ʾ��

ͼ2��08�������ҹ������������������ͼ��������Դ���������նˣ�

����������5�·��ҹ������������������35.5��֣����ȴ���½�18.0%��ͬ���»�18.4%���������������17.4��֣����ȴ���½�25.2%��ͬ���»�23.8%�������1��ʾ��

��2��5�·��ҹ���������������������λ����֣�

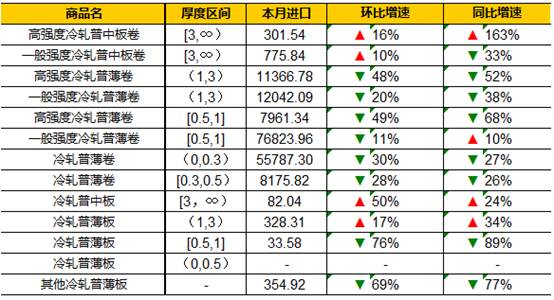

��һ����������������������-�������������ϸ

�ӱ�3��������������5�·��ҹ����������������½����ԡ��ɽ��ڹ���Ͽ��������Ժ��0.5-1.0mmһ��ǿ�������ձ����ͺ��0-0.3mm�����ձ���Ϊ���ڹ������壬Լռ����������76%�����У����3mm���ϵ��������а廷�������������Ϊ50%��������˺��3mm���ϵĸ�ǿ���������а�������3mm���ϵ�һ��ǿ���������а���Լ����1-3mm�������ձ����������֮�⣬�����Ϊ��������

��3��5�·��ҹ��������������ϸ�����٣���λ���֣�

��������������������������-�������������ϸ

�ӱ�4��������������4�·��ҹ�������������������½����ɳ��ڹ�������������0.5-1mmһ��ǿ�������ձ����ͺ��1-3mm�����ձ���Ϊ������Ҫ���ռ���·ݳ���������76%���ҡ����У����3mm����һ��ǿ���������а�������������ԣ�Ϊ128%�����⣬���˺��0-0.3mm�����ձ�����0-0.5mm�����ձ�����ֻ��������⣬�����Ϊ��������

��4��5�·��ҹ��������������ϸ�����٣���λ���֣�

�ġ�������С���½�

��Mysteel����ͳ�ƣ�Ŀǰ�����������������Ϊ140.405��֣�������С���½�1.625��֣���ȥ��ͬ���½�7.89��֡�

ͼ3��ȫ����������������ͼ��������Դ��Mysteel���������նˣ�

��Mysteel������ʾ����ȫ����Ҫ��������������������Ŀǰ���϶�ij��зֱ����ִӡ��Ϻ�����ɶ������죬������ֱ�Ϊ54.3��֡�50.06��֡�8.4��֡�3.71����Լ�3.35��֡�

�塢��������Ż�

��һ��������ҵ

5�£��ҹ���������196.42�����������½�5.6%��ͬ���½�0.6%������190.38�����������½�4.6%��ͬ�Ƚ���0.4%������1-5�£��ҹ������ۼ�����1024.44������ͬ���ۼ�����3.2%���ۼ�����1004.62������ͬ���ۼ�����2.1%��

��5��5�·��ҹ�������������Աȣ�������Դ���������նˣ�

�Ӻ�������������ڹ��ھ����Դ���������ѹ���У����ڵ��Դ����ӹ�ҵ��ҵ����Ӫ���Ѻ��������뽵�ͣ�������������ԭԤ�Ƶ�5�¹������Ⱥ��ʽ�������У�������������У���֮���ز����л�ů�����е����������ͷš�

5�µIJ��ֺ���Ʒ�ƵĽ��۴����������ԼӴ�����Ʒ��5�������Կ��ں���Ʒ�ƽ϶࣬����SUV�������ƱȽγ�����Ʒ�����Ƹ��������ѳ�����

���������ļƻ����ԣ�4�º�5�¾���������>��������>���۵ľ��棬���ҿ�����������������������Ҳ����4-5�µ��������ٵ������۵����������

��������������Ŀǰ�ľ������з���ָ���PMI��ǰհ��ָ���Դ���λ����ֵ�ʽ���š��г���������Ͷ����ɱ����������أ�������Ϊ�����г��Խ��������ԡ�

�������ҵ���ҵ

ͳ�ƾ�������ʾ��2015��5�£��ҹ���Ҫ�ҵ��Ʒ����ͬ���ǵ����֣����м�����������ȥ�������ƽ�����õ�����Լ��������ͬ������3.0%��3.4%������ϴ�»��Լ���ɫ���ӻ�ͬ�Ȳ������ָ��������ֱ��ȥ���µ�1.0%��2.7%��

��6����Ҫ�ҵ��Ʒ���������������Դ���������նˣ�

�յ����棬�۸�ս�����������յ����̺�������ƵƵ�ڼ۸��Ϲ��У���ȴû�и�������������ת������ҵ����ʿ���˰�ԭ���������ƣ���������ҵ���ҵ�⣬�յ�����Ҳ�����ž�Ŀ��ѹ�����ۺϹ�����Ҫ���̵Ŀھ���ȥ����յ�����Լ��2000��̨���ң�����������5�£�������һ�ֵ��������ҹ��յ����ѹ���Ѿ������4500��̨��

��Ŀǰ�г��о������������������۸�ս��û�������˶��г����������ò���Ԥ�ڡ�����Ҫ�����ڵ����һ�������г����ɲҵ���������һ�ڼ�յ��г���������ģΪ786��̨��ͬ���½�4.7%�����۶��ģΪ239��Ԫ��ͬ���½�9.8%��

5��6�·���Ϊ�ҵ����۵�“������”���յ����۳ɼ��ҵ��������������ζ���Կյ�Ϊ��������Ҫ�ҵ��Ʒ���������ڼ����½��������������������ڳ���������

����7������������������

1.��۷���

�й��������о�������2015��6��28����������ԵضԽ��ڻ���ʵʩ�������Խ�һ��֧��ʵ�徭�÷�չ���ٽ��ṹ������ͬʱ�µ����ڻ�������Ҵ���ʹ�������0.25���ٷֵ㡣�˴ε�“��Ϣ+����”��Ԥ�ƽ��ͷ��ʽ�������Լ4700�ڡ�������Ϊ���߽����ڴ���ó��ҵ���ֳ��������������ݼ�������ҵ������ǰ�����������ͽ�Ϣ���ڸּ۵��������ò������ԣ�������Ϊ���������Ը���Ŀǰ�ĵ���״̬��

2.ԭ�Ϸ���

Ŀǰ62%���ۿ�۸�ָ��Ϊ59.50��Ԫ/ǧ�֣��۸ּ�ͦ������Ʒ�ķ��汾��ȴ�������������������Ϊ����ȫ���ֵ����ĵ�������150Ԫ/�����ҡ�“��ǿ����”��������ʹ�ֳ��ľ�Ӫ״������һ�������������Ƹֳ������������ȼӴ�

3.���ڷ���

5�£���������������ݴ���»���������Ϊ����Ҫ�����ڹ��ʶԻ��ֲķ��������������¡�����������1-5�£��ҹ�����������ڹ���208.4��֣���ȥ��ͬ���ۼƳ��������������24.4%��������Ϊ������ǰ�ڵij�������������������δ�������������ʶԻ�����������ڷ��������������ӣ����ڳ������ƻ������Ͼ���ս��

4.������

��������������Ŀǰ�����г���������۸��Ѿ��߳������г�100Ԫ/�֣������г�200Ԫ/�����ҡ�һ���棬�������������ó���̽��뻪���г���“����”����ȡ���������֮��������ۣ���һ���棬�ֳ�Ҳ�п��ܿ������г��ļ۸����ƣ�����ǰ��ս�ԣ��Ӵ��г�����ԴͶ�����ȡ���ˣ�������Ϊ7�»����г�����������۸�����ٴ����“��ˮ”��Σ�գ���ȫ����������Ľ����������Ż���

5.��淽��

��ֹ6��26�գ�ȫ������������Ϊ140.405��֣�������С���½�1.625��֡������������������С���½������ƣ����ǴӲ�������������5�·�������������ٴ��¸ߣ�����������ȴ��Ȼ���ֵ��ԣ���˵��Ŀǰ�ֳ���������˺����������ܳ������������ѹ����Ȼ�����ֹۡ�

����������7��������������������

��Mysteel.com�ֲIJ��༭��δ�����ɣ�����ת�أ�

���α༭�����021-26093754

��Ѷ�ල��������021-26093670