2014年铜市场半年报

一、铜精矿市场

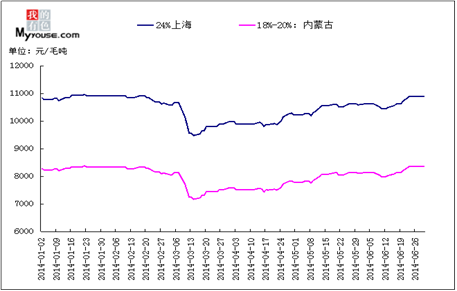

1、铜精矿价格走势

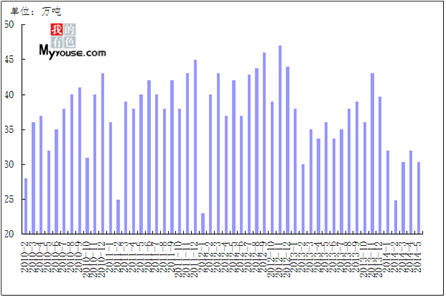

2014年上半年,国内铜精矿价格表现出弱势震荡格局,价格震荡幅度较小;受国内市场精铜价格影响,上海市场24%铜精矿基本处于9500-11000元/吨震荡;内蒙古18-20%品味铜精矿基本处于7200-8200元/吨震荡。

国内上半年市场,国内冶炼厂原料库存较高,冶炼厂开工情况表现不佳,对于铜精矿需求度不高,使铜精矿供应充足,制约铜精矿价格上涨。加上国内外精铜价格持续处于弱势震荡,从而精矿价格无上涨动力。

图一2014年上半年铜精矿价格走势

数据来源:我的有色网

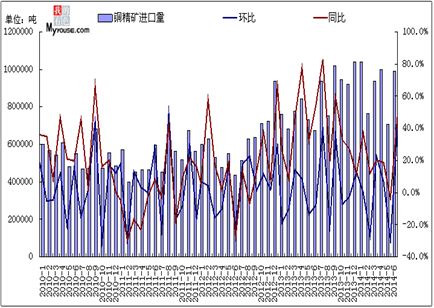

2、铜精矿进口分析

铜精矿进口持续增长,国内产量稳中有升,原料供应充足。

据海关总署统计数据显示,2014年6月我国铜精矿进口量99.04万吨,环比增长44.27%,同比增长47.1%,2014年1-6月份我国铜精矿进口累计543.03万吨,同比增长21.78%。

由于今年上半年铜精矿加工费(TC/RC)高企,铜冶炼企业收益看涨,加之进口铜精矿价格下跌,冶炼厂加大铜精矿的进口量。从港口看今年上半年南通口岸共进口铜精矿达97.7万吨,与去年同期持平,总金额18.4亿美元,同比下降12.5%,南通口岸全年进口量有望保持在200万吨以上并稳居铜精矿第一港的位置。当前冶炼厂原料库存仍处于较高的水平,对加工费形成一定支撑,当月进口铜精矿加工费TC多在110-120美元/吨,较上月稍有上升。另外从市场了解到:现在冶炼厂有推迟现货铜精矿采购的计划,因为他们押注,一旦自由港迈克墨伦公司印尼项目恢复出口,他们能收取更高的加工精炼费,同时印尼自由港表示,在与印尼政府签署谅解备忘录之后,已从贸易部获得了出口许可,预计公司今年下半年从印尼出口75.6万吨铜精矿。

图二国内上半年铜精矿进口统计

数据来源:国家统计局、我的有色网

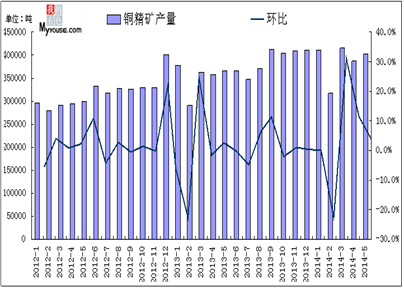

3、铜精矿国内产量分析

国产矿方面,根据中国有色金属协会数据显示,2014年1-6月铜精矿产量累计230万吨,较2013年同比上升了8.5%。随着产量的稳定回升,国内对国产矿需求依然较大,但由于国内矿产资源稀缺,未来大部分依然需要依赖进口资源。

图三国内上半年铜精矿产量统计

数据来源:中国有色金属协会、我的有色网

二、精炼铜市场

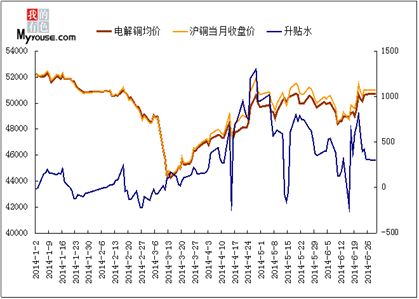

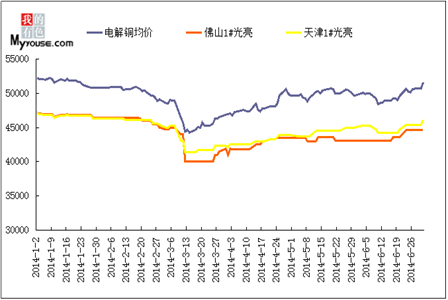

1、国内电解铜现货和期货价格走势分析

2014年上半年现货价格呈现先抑后扬趋势,但最终价格依然处于5万元/吨左右;1、2月份受淡季来临以及市场企业年底检修影响,市场消费较疲软,此时市场成交较差,铜价开始持续下探。

3月份国内出现“超日能”违约市场,打击正在复苏的铜市,给市场造成恐慌,使铜价度跌至2014年上半年最低价;但悲观情绪随着时间的推移,市场发现违约事件并没有扩大化,从而给市场带来信心,价格开始震荡回升。

4、5月是上半年铜市旺季,此时家电企业加大生产,为即将到来的炎热季节做好准备,市场消费需求回升带动铜价上涨,铜价一度上涨至年初位置51000元/吨左右。

6月山东青岛融资事件,给市场带来轻微的震荡,市场经历3月份的超日能事件后,对于融资事件开始出现免疫心态,而且最终山东青岛融资事件也像市场预期那样并没有扩大化,不过此事件限制了铜价上涨空间。

图四国内市场电解铜现货和期货价格走势

数据来源:我的有色网

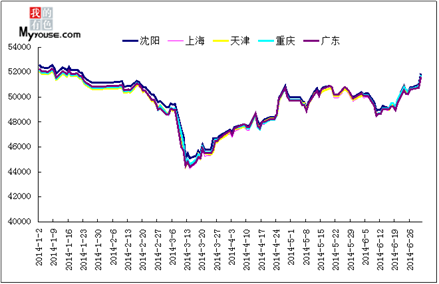

2、国内其他市场电解铜现货价格走势分析

国内其他主要市场铜价维持相同趋势,其中东北地区沈阳市场精炼铜现货价格高于其他市场300元/吨左右,且货源从当地和山东市场,进口铜较少;华东地区上海市场进口湿法和平水铜成交较好,主因湿法铜和平水铜价格相对较小;华南地区广州市场精炼铜价格高于上海市场200元/吨。

图五国内其他市场电解铜现货走势

数据来源:我的有色网

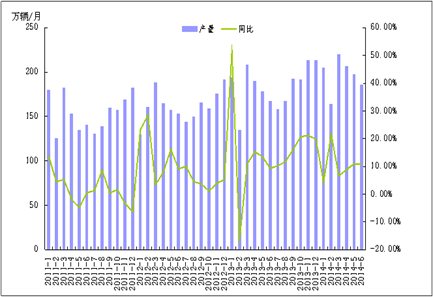

3、国内精铜产量分析

2014年上半年精铜产量稳定增长,市场供应量充足。

据国家统计局数据显示2014年1-6月国内精铜产量347.39万吨,同比去年322.88万吨上涨7.5%。

从数据来看,国内精炼铜产能回升主要影响因素有:1、原料上半年供应充足,刺激冶炼厂生产;2、上半年4、5月逢旺季消费需求增加,刺激铜市场供应;3、冶炼厂扩产计划按部就班完成,没有意外性停产检修状况。

图六国内上半年精铜产量统计

数据来源:国家统计局、我的有色网

4、国内冶炼厂开工率分析

2014年上半年冶炼厂开工率虽表现不佳,但总体依然处于高开工情况。

1、2月份国内市场进入春节前清淡期,市场企业开工情况较差,消费需求不佳,有部分企业已经退出今年市场,因此冶炼厂开工率表现较差。

3、4、5月份市场旺季到来,下游消费的复苏,刺激冶炼厂生产,加上铜精矿原料供应充足,冶炼企业开工情况好转,快速回升。

6月,市场消费旺季到收尾阶段,不过冶炼企业生产依然表现不错,不过根据市场消费信息反馈,上半年旺季基本已经消失,市场开始步入淡季,冶炼厂未来开工率将会出现下滑,预计在90%左右。

表一市场冶炼企业开工率调研

|

铜企

|

江西铜业

|

铜陵有色

|

湖北大冶

|

云南铜业

|

|

开工率1月

|

78.21%

|

76.33%

|

72.15%

|

70.2%

|

|

2月

|

72.14

|

71.25

|

68.31

|

67.22

|

|

3月

|

75.11

|

74.21

|

70.42

|

70.33

|

|

4月

|

80.14

|

79.26

|

75.31

|

72.15

|

|

5月

|

88.29

|

85.71

|

83.42

|

80.31

|

|

6月

|

95.16

|

93.03

|

92.12

|

90.08

|

|

年生产能力

|

120万吨

|

120万吨

|

60万吨

|

60万吨

|

数据来源:我的有色网

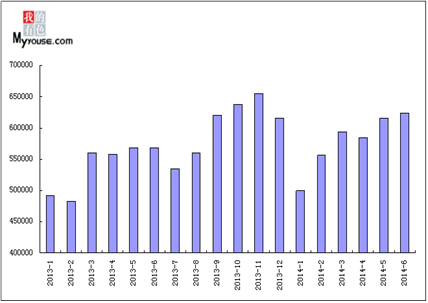

5、国内精铜进口量分析

2014年上半年精铜进口同比增长,环比出现下降,进口量依然较大。

据海关总署数据显示:2014年1-6月精铜进口总计188万吨,同比增长31.2%。从数据可看出,精铜进口同比增长,但环比有所回落,同比增长主因:1、上半年市场旺季带来市场消费,刺激国内进口商进口精铜;2、受资金影响,国内融资铜需求增长,刺激国内保税进口铜精矿,加上上半年出现几次较好沪伦比值,增加保税区铜流入国内。

1月,精铜进口大幅增长,其因有国内市场担忧2月份工作日较少,因此部分企业提前进口精铜,以备不时之需;另外,市场认为春节过后,市场将有一段供应空白期,因此市场在春节后对精铜需求将会有大幅拉升的表现,所以企业提前进口精铜,用于市场节后消费。

2月,受节气的影响,市场消费需求不强,加上企业多数以回笼资金为主,因此减少进口量。

3、4月精铜进口增长,主因国内消费需求回暖,刺激企业进口精铜,另外节后企业对于资金需求加大,促进融资铜需求,加大市场进口精铜。

5、6月精铜出现下滑,主因一来冶炼企业产量开始增长,市场供应相对充足,二来青岛融资事件导致企业对于融资需求减少,加上海关对于仓单控制较严格,使企业缩小铜的进口量。

图七国内上半年精铜进口量统计

数据来源:国家统计局、我的有色网

6、精铜库存分析

2014年上半年保税区精铜库存依然处于高位。

保税区铜库存始终压制铜上涨空间,据我的有色网调查得知,目前国内保税区库存至72万吨,相比6月保税区库存60万吨增长12万吨(图爸)。6月保税区库存出现下滑,主因青岛港融资事件,引发铜进口融资风险敞口,企业担心融资风险扩大,对其融资业务有所减少。不过随着时间的推移,企业发现虽然部分银行对融资业务有所控制,但依然有其他银行可操作融资业务,加上前期的限制,导致7月份加大融资需求,使保税区库存大量增加,未来保税区库存压力依然较大。

图八国内保税区库存统计

数据来源:我的有色网

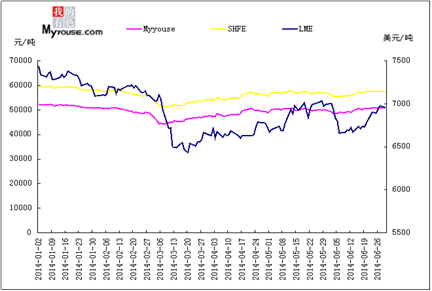

三、期货市场

2014年上半年期货价格走势和现货价格走势相同,其中沪铜和现货铜价格基本一致,但从下图可看出,LME铜价走势与国内铜价走势有所区别。

1、2月份受市场需求影响,国内外铜价走势基本一致,呈现下降趋势。

3月份受超日债违约事件影响,国外投行对于融资铜怀有恐慌心态,担忧事件影响扩散,从而使LME价格下跌趋势超过国内价格。而且国内价格明显相对坚挺。

4、5月国内外价格走势基本相同,表现出上扬趋势。

6月山东融资铜事件爆发,重复融资仓单消息扩散,国内由于经历过超日能事件,对消息有所免疫,价格保持坚挺,下跌趋势不明显,但LME价格明显下降。由此可看出,短期国内价格跟随LME价格变动而变动,但铜最终由供需面来表现,因此长期来看LME价格跟随国内价格变动而变动。

图九LME、SHFE、Myyouse价格走势图

数据来源:我的有色网

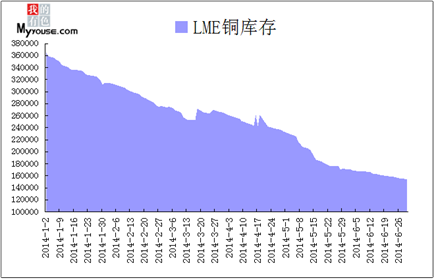

2014年1-6月LME铜库存依然持续下降,截止6月30日LME铜库存下降至15万吨。LME铜库存持续下降主因有两点,其一,国内国内融资需求依然较大,对融资铜业务并没有放松。其二,国际铜价持续下降,出现套利价差。且中东和印度等国家对铜的需求明回升,促进LME铜库存减少。

图十LME库存统计

数据来源:伦敦期货交易所

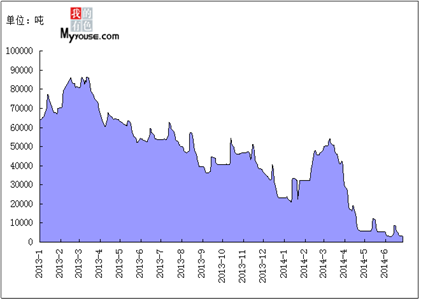

2014年上半年沪铜期货交割仓单大幅减少,主因市场货源供应紧张,加上铜价持续回升,下游拿货较差,市场疲软。

图十一上海期货交易所仓单变化

数据来源:上海期货交易所

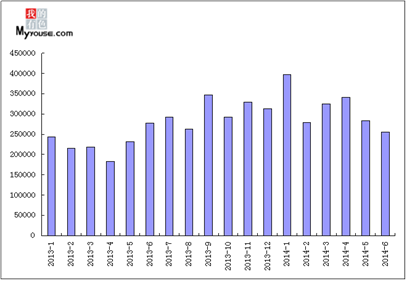

四、废铜市场

2014年上半年,废铜价格跟随现货铜价格弱势震荡而弱势震荡,由于国内废铜价格偏低,国际废铜价格偏高,导致废铜进口增幅较小;从而使国内市场废铜供应紧张,市场长期出现供不应求的状况。

2014年上半年国内废铜市场供应一直较紧张,主因精铜和废铜价格基差较小,冶炼厂采购废铜成本较高,因此多数选择采购铜精矿;其次由于环保政策较严格,废铜进口流程时间延长,以前1个月能完成报关程序,现在需要2个月甚至更长的时间,因此打击了市场进口废铜,从而使市场供应紧张。

图十二电解铜和废铜价格走势图

数据来源:我的有色网

据海关总署数据显示,2014年1-6月废铜进口量184.48万吨,同比下降10%。

废铜进口下降有几方面影响;1、国内价格维持弱势,价格无法上涨,废铜和精铜价格基差较小,导致废铜市场成交清淡;2、铜精矿供应量增长,促使冶炼厂对于废铜需求下降;3、国内环保问题日益趋紧,进口废铜流程所耗时间较长,以前1个月能报关进口,现在至少一个半月甚至两个月。

图十三国内废铜进口量

数据来源:我的有色网

五、铜材市场

2014年上半年下游企业开工率处于中等水平。

据我的有色网调研24家大型铜杆企业平均开工率74.5%,相比5月铜杆企业开工率78.85%,下降4个点。另据调研数据显示,6月份铜管企业开工率同样出现下降至平均开工率95%,相比5月下降3个点,5月受市场传统旺季以及夏季的到来,市场空调以及冰箱消费表现较好,大型铜管企业满负荷生产,开工率平均在98%。

5月份以及之前,我国铜管加工企业开工率一直处于中等偏上水准,随着季节的变暖,以及户外项目陆续开工,终端产品消费回暖,导致下游用铜企业逐渐加大用铜量,铜管企业平均开工率已升至九成以上。

6月份以来随着我国空调、冰箱的生产和消费的减缓,铜管生产企业也相应的降低了产品的出货量,铜管企业平均开工率在95%左右。从企业规模来看,大中小型企业开工率均呈现下降,但降幅中型铜管企业最为明显,而大型企业由于其下游客户均为国内一线类大型空调生产企业,其5月还未调降产量,继续为6月开启的销售旺季做准备。而二线类品牌在渠道商库存压力凸显的情况下,开始放缓生产脚步。加上天气转热,装修市场需求减弱令卫浴水暖等铜管订单下降,整体影响了中型铜管企业的开工率。在去年长时间高温天影响下,空调新增需求以及更换需求有所提前,今年空调销售旺季继续依靠高温效应助力有限,虽然生产企业将库存转移至渠道商,但渠道商销售压力增大,库存对资金占用大亦会传导至生产商,故铜管企业开工情况整体将从年内高值逐步回落,预计7月开工率降继续小幅回落至84.07%。

手持长单大型铜管企业和中型企业依然保持高负荷生产状态,开工率平均保持在95%-100%之间,而其他中小型铜管企业平均在80-95%之间,行业平均降幅在5%-10%之间。从地区来看江浙沪地区铜管加工企业继续领先其他地区保持高开工率生产,地区大型铜管企业开工率约在97%-100%之间,较上月小幅下降3%左右;中小型企业开工率下降幅度较大,平均开工率约在80%-90%之间,个别企业开工率降幅达到20%-30%左右。江浙沪是我国主要的空调制冷产品的生产基地,铜管开工率的降低基本反映出我国制冷产品的生产开始减缓,铜管生产和消费开始进入淡季。

表二铜管企业开工率统计

|

区域

|

江、浙、沪地区

|

鲁、豫地区

|

||

|

月份

|

大型企业

|

中型企业

|

大型企业

|

中型企业

|

|

2014年4月

|

100%满负荷开工

|

95%以上

|

100%满负荷开工

|

95%以上

|

|

2014年5月

|

100%满负荷开工

|

95%以上

|

100%满负荷开工

|

95%以上

|

|

2014年6月

|

90%-100%

|

90%-95%

|

90%-95%

|

80%-90%

|

|

样本约合产能

|

约合20万吨

|

约合30万吨

|

||

数据来源:我的有色网

六、终端需求

上半年终端消费下降,铜市已进入消费淡季。

近期公布的最新数据显示,我国1-6月份电网投资累计1649亿元,同比下跌0.6%,上半年增速呈现明显的高开低走态势。如果从6月单月来看,同比下跌幅度相对较大,拖累上半年投资负增长。电网投资是铜消费最大的领域,增速持续放缓很大程度上会对此后1、2个月内的订单带来影响。此前江苏地区已经有大型线缆企业表示订单情况一般,淡季特征显现,看法略显悲观。而空调企业今年上半年表现相对较好,符合预期,但空调行业旺季已过,8月正式进入淡季,空调行业这种旺季和淡季的区分非常明显,淡季对铜管的消费下滑幅度较大。

另有数据显示,受宏观经济下行及房地产销售不振的影响,2014上半年洗衣机市场呈现负增长,零售量1615万台,同比下降4.8%,零售额293亿元,同比下降0.3%。洗衣机市场大盘整体遇冷,但高端产品增长动力强劲、结构升级趋势明显,上半年产品均价同比上涨2.6%,在销量增速放缓的背景下保证了企业良好的利润空间。

图十四:国内洗衣机产量变化图

数据来源:国家统计局

受经济环境疲软、补贴政策退出及房地产市场成交低迷等综合因素影响,2014年上半年我国冰箱行业未能延续2013年快速增长的态势,陷入低迷。第七届中国冰箱产业年会消息,预计2014年全年我国冰箱市场零售量将达3389万台,同比下降2.0%,零售额将达894亿元,同比增长3.5%。

高端市场的竞争是技术和产品创新的比拼,随着大数据时代的到来,中国的家电产业正在逐步向智能化和泛“IT”化转变,传统家电企业正遭遇着一场前所未有的互联网化革命。各大品牌纷纷加码产品创新,推动洗衣机单品的智能化,以对接智能家居互联互通的未来趋势。

图十五:国内冰箱产量变化图

数据来源:国家统计局

受夏季消费刺激因素影响,2014年5月国内空调产量保持稳定增长。据统计,5月份空调产量达到1262万台,同比增长6.8%,内销742万台,同比增长17.1%,出口508万台,同比下降17.4%。库存717万台,整体仍处于历史低位水平,同比增长11.9%。来自商务部的消息显示,随着天气转暖,空调销售加快,商务部监测的5000家重点零售企业中,具有节能环保功能的变频空调销量增长29.8%。这说明空调市场的在节能新标准的影响下,产品结构在不断的优化之中,我国消费者的节能理念也在不断加强,所以节能环保产品的销量也在变大。

图十六:国内空调产量变化图

数据来源:国家统计局

2014年6月,汽车生产185.56万辆,环比下降6.08%,同比增长10.80%;上半年,汽车产销1178.34万辆和1168.35万辆,同比增长9.60%和8.36%,与上年同期相比,增幅有所减缓。2014年6月,汽车产销较上月略有下降;产量同比保持较快增长,销量增速回落。其中乘用车产销环比微降,同比呈明显增长;商用车产销环比和同比均呈较快下降。上半年,汽车产销保持稳定增长,乘用车产销增幅明显,商用车呈小幅下降。

图十七:国内汽车产量变化图

数据来源:中国汽车工业协会

六、后市展望

纵观2014年上半年基本面,冶炼企业和铜加工材产能的扩张势头无法阻止,而终端企业有效需求在逐步缩窄,国内铜消费增速持续下移,产能过剩的势头有转移至融资贸易以及铜加工材等中端行业的趋势。从表面看,LME库存下降显示国内精铜消费旺盛,但是大量的铜正在从显性市场转移至保税区以及贸易商手里的隐形市场。显性库存隐形化掩盖了市场铜实际消费,造成了铜消费旺盛的假象。贸易商手中的货源以及保税区市场大量的铜掩盖了市场的真实供需,使得内外市场供应偏紧,铜价总体偏强。特别是在年底企业资金紧张状况难以得到扭转,对融资铜的需求仍然旺盛,因此后期LME铜库存仍将会进一步回落,这有效地支撑到岸升水和LME铜现货升水,铜市现货供应偏紧的局面有望延续。但国内精铜产能8月份开始释放,下游企业开工率持续回落,终端电网消费减少以及保税区高位库存的几大压力下铜价下半年总体重心依然下移。