10�¹��ڽ����ֲļ۸�����Ʋ���

�������ع�9�¹��ڽ����ֲ��г������ܸ���������Զȥ�������زɹ����ٳ�δ�����ԸĹۣ��̼ҳ����������������۹����ˣ�7�������۸�ķ����ƺ��Ըֳ������̼����ò�������ǰ���ڴָ��վ����������������������������¸ߣ�9������Ѯ������Ҫ���н����ֲĿ���ڳ����½�24��֮�����ַ��������г���Ϊ�������ǣ�9�·����������ݳ����µ��������ѳ�5%���г������������أ��ټ���ǰ�����ᵽ�Ĺ���ì���ٶȼ������ɴ�9�·ݹ��ڽ����ֲļ۸�����µ�����ô�ڽ�������10�·ݣ������г������ֲļ۸�������У�������Ϊ��һ���棬�������ڴֲָ����ٶ��ͷţ�����ѹ���������������������ƣ�����ɴ˹��ڽ����ֲĿ�������ѽ����ر���ʮһ��������������£�����ì�ܻ��һ����������һ���棬ʮ�˽�����ȫ��δ������۷������������ֲ���������̫��Ĺۡ��ɴ�Ԥ��10�½����ֲļ۸�����Ʋ��ġ�

һ��9�·ݹ��ʸ����۸���������

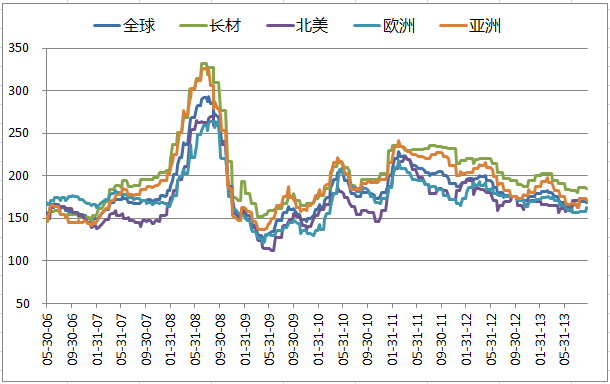

9�¹��ʸּ��������У�ŷ�ֲļ۸�С������������9��20�գ�CRU���ʸּ��ۺ�ָ��Ϊ168.9�����������µ�0.3%��ͬ��ȥ��ͬ���µ�3.7%��CRU����ָ��Ϊ184.4�����������µ�0.6%����ȥ��ͬ���µ�5.0%������ͼ��ʾ��

ͼ1�����ʸ����۸�ָ������ͼ

������Դ��CRU

�ֵ�������

ŷ���ļ۸�ƽ�ȡ�����ŷ����Ҫ�Ͳ������̾��ϵ�10�·ݲ�Ʒ�۸��г�����ƫ����Ŀǰ����ŷ�ֳ�10��������1���Ͳı�580ŷԪ/�֣������ۣ�����ͬʱ�Խ���560ŷԪ/�ֵĶ����������г����Ͳĵ����������»�����Ҷౣ�ֹ��������������ؽ���棬������ۿ��ܲ��ᱻ�г����ܣ����Ҳ��ֵ����Ѿ������»��������磬�����ڷϸ��ֻ��۸���Լ�����ƣ����10�·�������Ͳļ۸�����»���Ŀǰ1���Ͳij������ȶ���540-550ŷԪ/�֣���Ȼ����ֳ�����ͣ�������г���Ϊ���ı乩��ƽ�⣬�۸��ߵ��Ѿ������⡣

�������ļ۸�ƽ�ȡ�������������ó��ίԱ��Ͷ��������ī������з������������������ٿ����λ��飬�˾ٴ�ʹ����������̶������г����ָ߶ȹ�ע����ó���̷�ӳ���������������Ƹ־���������½���������ֳ���ʼ�����������иֳ��ƽ��겻�ٶ������������Ƹ֡�����ī�������Ƹֳ��ڱ�650��Ԫ/�֣�CFR��˹�٣���ó���̱�ʾ�����������������������з����������ã������Ƹּ۸���Ȼ����ƣ����Ŀǰ�����������Ƹֳ�����620-640��Ԫ/�̶֣��ͻ��۸���顣

�����ļ۸��ǵ����֡���������ǽ��ڷ����г�ƣ�������ȱ���������������ؽ����̲�Ը��������Ҫ����Ϊ��Ʒ�������������ػ��Ҷ���Ԫ���ʲ��ȣ��Լ��г�Ԥ�Ʒϸּ۸�ƣ�����ܵ��·����۸��»������ڶ���˹������ӡ��ı���Ϊ535-540��Ԫ��CFR�����й���Դ�����»�5��Ԫ/����515-520��Ԫ/�֣�CFR�����ں����������г��ѽ��������������������������Ƹ��ֻ��۸��Ա�ѹ�͡������ֳ������뽨����˾Э�����Ƹֺ�ͬ�۸�7�·���������ͬ�۸�̸��һֱ���Ƴ١�����7��8�·ݺ�ͬ�۸�˫�������������1��Ԫ/����72��Ԫ/�ֵ�Э�顣������9�·ݼ۸�Ŀǰ��û�ж��ۡ�����̸�гٳ�δ��������������Ϊ���������ѹ�ͼ۸�������Ƹ��ֻ��۸��ߵͣ�Ŀǰ������SD400���Ƹ�������67-68��Ԫ/�֣�623-632��Ԫ/�֣���

����8�·ݲ������߽���

����8��ĩ�����ڸֽ�߲IJ����ֱ�Ϊ1800.20��ֺ�1331.70��֣��ֱ����������31.80��ֺ�27.60��֣������ֱ�Ϊ1.80%��2.12%����ȥ��ͬ�������ֱ�Ϊ19.69%��15.46%��ͬ����������������

ͼ2���ֽ���²����Ա�ͼ

������Դ��Mysteel��ͳ�ƾ�

ͼ3���߲ķ��²����Ա�ͼ

������Դ��Mysteel��ͳ�ƾ�

����8�½����ֲı��������������߽�

��һ���������»��ȡ���ͬ�����߾���

�ݺ���ͳ��������ʾ������8��ĩ���ֽ������Ϊ0.61��֣���������23.34%��ͬ������120.07%���߲Ľ���5.65��֣���������4.01%��ͬ������14.76%��

�������������»��ȡ���ͬ�����߾���

�ݺ���ͳ��������ʾ������8��ĩ���ֽ������Ϊ2.60��֣��������´������53.18%��ͬ������84.29%���߲ij���89.53��֣�������������49.09%����ȥ��ͬ������80.72%��

���������ڱ��������»��������߽�����ͬ�Ƚ���

�ӱ�������������8�·����Ʊ���������Ϊ1798.22��֣���ȥ��ͬ������19.64%������������1.75%��8�·��߲ı���������Ϊ1247.82��֣���ȥ��ͬ������12.54%���������½�0.13%���ɴ˶���8�·ݽ����ֲ����������������7�¼������ӡ���������ͼ4��ͼ5��

ͼ4���ֽ�������ѱ仯ͼ

������Դ��Mysteel��ͳ�ƾ�

ͼ5���߲ı������ѱ仯ͼ

������Դ��Mysteel��ͳ�ƾ�

�ġ�9�·�ȫ�������ֲ��г��ع�

��һ���۸����

����9��ĩ��Myspic���ڸֲļ۸��ۺ�ָ��Ϊ129.52�����������µ�2.47%����ȥ��ͬ������µ�2.54%�����ڳ���ָ��Ϊ142.94�����������µ�2.38%����ȥ��ͬ���µ�5.73%�����Ƹ�ָ��Ϊ138.87�����������µ�2.94%����ȥ��ͬ���µ�6.87%���߲�ָ��Ϊ143.12�����������µ�2.23%����ȥ��ͬ���µ�6.04%��

ͼ6��Myspicָ������ͼ

������Դ��Mysteel

��9�·ݽ����ֲľ�������������ȫ���г������ֲijʵ����������ơ�����9��ĩ��ȫ��24����Ҫ����20mmHRB400�������Ƹ�ƽ���г��۸���3514Ԫ/�֣���8��ĩ�µ�123Ԫ/�֣�8.0mmHPB235���ʸ���ƽ���г��۸���3581Ԫ/�֣���8��ĩ�µ�98Ԫ/�֡�����������

���Ƹַ��棬ȫ�������г����Ƹּ۸��ձ�ʵ����µ���̬�ƣ������������Ƹּ۸��µ�270Ԫ/�֣���³ľ�������230Ԫ/�ֵ��µ���

ͼ7��ȫ����Ҫ�������Ƹּ۸�Ա�ͼ

������Դ��Mysteel

�����Ƹ����ƣ�ȫ�������г����۸��ձ�����µ����ơ����г���������ɳ�۸���200Ԫ/�ֵĵ���λ�ӵ�������λ�����ݼ۸�����170Ԫ/�ֵĵ�����������������10Ԫ/�ֵ�С��������

ͼ8��ȫ����Ҫ�����߲ļ۸�Ա�ͼ

������Դ��Mysteel

������������

9��ȫ����Ҫ���н����ֲĵĿ���������½������������ԷŻ�������9��30�գ�ȫ����Ҫ���н����ֲģ����Ƹ֡��߲ģ������Ϊ747.10��֣���8��ĩ��2013-8-30���½�0.15��֣�����Ϊ0.02%���������Ƹֿ����Ϊ598.03��֣�������ĩ�½�8.78��֣�����Ϊ1.45%���߲Ŀ����Ϊ149.07��֣�������ĩ����8.63��֣�����6.14%������ȥ��ͬ�ڣ�2012-9-30����ȣ�ȫ����Ҫ���н����ֲĿ����ͬ������103.82��֣�����Ϊ16.14%���������Ƹ����ȥ��ͬ��������70.41��֣�ͬ������Ϊ13.34%���߲����ȥ��ͬ��������33.41��֣�ͬ������Ϊ28.89%��

ͼ9��������Ҫ�г������ֲĿ��仯

������Դ��Mysteel

�塢���ں�۵�Ӱ��

��һ���̶��ʲ�Ͷ������ֹ������

2013��1-8�·ݣ�ȫ���̶��ʲ�Ͷ�ʣ�����ũ����262578��Ԫ��ͬ����������20.3%�����ٱ�1-7�·ݼӿ�0.2���ٷֵ㡣�ӻ��ȿ���8�·ݹ̶��ʲ�Ͷ�ʣ�����ũ��������1.61%��

�������¿���Ͷ������С���ӿ�

��ʩ�����¿�����Ŀ�������1-8�·ݣ�ʩ����Ŀ�ƻ���Ͷ��719837��Ԫ��ͬ������18.9%�����ٱ�1-7�·ݼӿ�0.1���ٷֵ㣻�¿�����Ŀ�ƻ���Ͷ��230831��Ԫ��ͬ������14.4%�����ټӿ�1.2���ٷֵ㡣

�ӵ�λ�ʽ��������1-8�·ݣ���λ�ʽ�301364��Ԫ��ͬ������20.5%��������1-7�·ݳ�ƽ�����У�����Ԥ���ʽ�����19.6%�����ٱ�1-7�·ݻ���1.6���ٷֵ㣻���ڴ�������16.2%�����ټӿ�1���ٷֵ㣻�Գ��ʽ�����19.6%�����ټӿ�0.4���ٷֵ㣻���������½�4.4%��������С1.9���ٷֵ㣻�����ʽ�����32%�����ٻ���3.3���ٷֵ㡣

���������ز�����Ͷ�����ټ�������

2013��1-8�·ݣ�ȫ�����ز�����Ͷ��52120��Ԫ��ͬ����������19.3%�����ٱ�1-7�·ݻ���1.2���ٷֵ㡣���У�סլͶ��35738��Ԫ������19.2%�����ٻ���1���ٷֵ㣬ռ���ز�����Ͷ�ʵı���Ϊ68.6%��

1-8�·ݣ����ز�������ҵ����ʩ�����585553��ƽ���ף�ͬ������14.4%�����ٱ�1-7�·ݻ���1.8���ٷֵ㣻���У�סլʩ�����429626��ƽ���ף�����12.0%�������¿������127840��ƽ���ף�����4.0%�����ٻ���4.4���ٷֵ㣻���У�סլ�¿������93713��ƽ���ף�����3.3%�����ݿ������46650��ƽ���ף�����4.6%�����ٻ���3.3���ٷֵ㣻���У�סլ�������36301��ƽ���ף�����1.4%��

1-8�·ݣ����ز�������ҵ���ع������21482��ƽ���ף�ͬ���½�9.1%��������1-7�·�����7.7���ٷֵ㣻���سɽ��ۿ�5050��Ԫ������5.2%�����ٻ���9.5���ٷֵ㡣

8�·ݣ����ز���������ָ�������“��������ָ��”��Ϊ97.29�������»���0.1�㡣

���ģ���������ָ��ͬ�Ȼ���

2013��8�·ݣ�ȫ���������Ѽ۸���ˮƽͬ������2.6%�����У���������2.5%��ũ������2.9%��ʳƷ�۸�����4.7%����ʳƷ�۸�����1.5%������Ʒ�۸�����2.5%������۸�����2.7%��1-8��ƽ����ȫ���������Ѽ۸���ˮƽ��ȥ��ͬ������2.5%��

8�·ݣ�ȫ���������Ѽ۸���ˮƽ��������0.5%�����У���������0.4%��ũ������0.6%��ʳƷ�۸�����1.2%����ʳƷ�۸�����0.1%������Ʒ�۸�����0.6%������۸�����0.2%��

���壩����ҵ�ɹ�����ָ����PMI����������

2013��9�£��й�����ҵ�ɹ�����ָ����PMI��Ϊ51.1%������������0.1���ٷֵ㣬����3���»�����

2013��9�£���������ҵPMI��5������ָ��4��1��������ָ��Ϊ52.9%��������С������0.3���ٷֵ㣬����3���»������¶���ָ��Ϊ52.8%������������0.4���ٷֵ㣻ԭ���Ͽ��ָ��Ϊ48.5%�������»���0.5���ٷֵ㣬λ���ٽ�����£���ҵ��Աָ��Ϊ49.1%���������½�0.2���ٷֵ㣻��Ӧ������ʱ��ָ��Ϊ50.8%������������0.4���ٷֵ㡣

�������ڽ����ֲļ۸�����Ԥ��

�ع�9�¹��ڽ����ֲ��г������ܸ���������Զȥ�������زɹ����ٳ�δ�����ԸĹۣ��̼ҳ����������������۹����ˣ�7�������۸�ķ����ƺ��Ըֳ������̼����ò�������ǰ���ڴָ��վ����������������������������¸ߣ�9������Ѯ������Ҫ���н����ֲĿ���ڳ����½�24��֮�����ַ��������г���Ϊ�������ǣ�9�·����������ݳ����µ��������ѳ�5%���г������������أ��ټ���ǰ�����ᵽ�Ĺ���ì���ٶȼ������ɴ�9�·ݹ��ڽ����ֲļ۸�����µ�������9��ĩ��ȫ��24����Ҫ����20mmHRB400�������Ƹ�ƽ���г��۸���3514Ԫ/�֣���8��ĩ�µ�123Ԫ/�֣�8.0mmHPB235���ʸ���ƽ���г��۸���3581Ԫ/�֣���8��ĩ�µ�98Ԫ/�֡�

��ô�ڽ�������10�·ݣ������г������ֲļ۸�������У�������Ϊ��һ���棬�������ڴֲָ����ٶ��ͷţ�����ѹ���������������������ƣ�����ɴ˹��ڽ����ֲĿ�������ѽ����ر���ʮһ��������������£�����ì�ܻ��һ����������һ���棬ʮ�˽�����ȫ��δ������۷������������ֲ���������̫��Ĺۡ��ɴ�Ԥ��10�½����ֲļ۸�����Ʋ��ġ������������£�

��һ��������������ѹ������

9��27�գ��й�������ҵЭ�ṫ��������ʾ��9����Ѯ�ص���ҵ�ָ��վ�����177.95��֣��վ���������0.97%������ȫ��214.35��֣��վ���������0.66%����Ϊ���������������ڴָ��վ������¸ߣ����ڹ���ѹ���������֣������Լ۸������һ����ѹ�ơ�

�ڶ�������������������

9��13�գ��ݱ���ͳ�ƣ�������Ҫ���н����ֲĿ��Ϊ737.41��֣���9��6��ͳ����������1.49��֣�Ϊ����24���������״�������9��22�գ�������Ҫ���н����ֲĿ�����������757.03��֣��������Լӿ졣��Ȼ�˺�����“����”�ɹ��������ֲĿ�������½��������ɷ��ϵ��ǣ�Ŀǰ������Ϊƣ����������������֮�£����ڹ��ڽ����ֲĿ����һ��������

�������¶��½�������������

������������ʮһ֮�����ر��Ƕ��������¶Ƚ����½��������½��ͣ�����̶������ֲĵ���������ͣ�ͣ������������Ӵ�IJ���ȴ����ֹͣ����ʱ���������±��Ϊһ�����ۡ�������δ����֮ʱ�ľ��£��г���ƣ̬���ԣ�����Ԥ�������ڱ�������һ����ʼ���г�����ì�ܻ��һ��������

���ģ�ȫ��δ����۷�����

�ݱ������й��������ξ�8��27���ٿ����飬��������11���ڱ����ٿ��й���������ʮ�˽�����ίԱ�������ȫ����顣�˴λ�������⽫������øĸ�Ϳ���——�����ĸ���ڸĸ�����ĸ���ظĸ�/�����ƶ��ĸ��Լ���Դ�۸�ĸ���������ĸĸ���ܽ���Ϊδ�����øĸ��ͻ�ƿڡ����ڴ˴λ���֮ǰ���ڶȷ����ʹ�ø��������ѱ淽���ɴ˽����ֲ�������Ȼ����̫��Ĺۡ���Mysteel.com�ֲIJ��༭��δ�����ɣ�����ת�أ�

���α༭��֣���021-26093754

��Ѷ�ල��������021-26093670