―Α’“œϊΖ―±ΞΚΆΒψΘΚ÷–Ιζ–η“ΣΕύ…ΌΥ°Ρύ

Χα“ΣΘΚΈ“ΙζΥ°ΡύœϊΖ―±ΞΚΆΒψ“―Ψ≠≥ωœ÷Θ§ΡΎΆβΥΪ÷Ί―ΙΝΠΫΪ Ι––“ΒΫαΙΙΒς’ϊΦ”ΥΌΫχ––ΓΘ‘ΛΦΤ2007Ρξ––“ΒΒΆΟ‘ΒΡΉ¥ΩωΫΪ”–ΥυΜΚΫβΘ§Υ°ΡύΦέΗώΫΪ≥ωœ÷Μ÷Η¥–‘…œ…ΐΓΘΫώΟςΝΫΡξ «ΦηΡ― ±ΤΎΘ§ΒΪ“≤ΗχΝΥ”≈ ΤΤσ“ΒΉω¥σΉω«ΩΒΡΜζΜαΓΘ

ΓΓΓΓΜκΉ«ΒΡΥ°Ψß«ρΓΣΕ‘÷–ΙζΥ°ΡύœϊΖ―±ΞΚΆΒψΒΡ‘Λ≤βΩ…Ρή¥φ‘ΎΗΏΙά«ιΩω

ΓΓΓΓΥδ»ΜΥ°ΡύΉςΈΣ÷Ί“ΣΒΡΫ®÷ΰ≤ΡΝœ‘Ύ“ΜΙζΒΡΨ≠ΦΟΤπΖ…ΫΉΕΈ”κΙζΟώΨ≠ΦΟΨΏ”–Οςœ‘ΒΡœύΙΊ–‘Θ§ΒΪ≤Δ≤Μ“βΈΕΉ≈Ε‘Υ°ΡύΒΡ–η«σΫΪ“Μ÷±ΥφΉ≈Ψ≠ΦΟΒΡ‘ω≥ΛΕχ‘ωΦ”ΓΘΗυΨίΖΔ¥οΙζΦ“Υ°ΡύΙΛ“ΒΒΡΖΔ’Ιάζ≥ΧΘ§Β±Υ°ΡύœζΝΩ¥οΒΫœϊΖ―±ΞΚΆΒψΚσΘ§»ΥΨυΡξœϊΖ―ΝΩΫΪ±Θ≥÷Έ»Ε®Μρ¬‘”–œ¬ΫΒΘ§≤Μ‘Ό”κΨ≠ΦΟ‘ω≥ΛΆ§≤ΫΘ§ ß»ΞΝΥœΏ–‘ΙΊœΒΓΘ

ΓΓΓΓΆ≥ΦΤ ΐΨίœ‘ ΨΘ§Ψχ¥σΕύ ΐΙζΦ“ΒΡΥ°ΡύΕΦ”–“ΜΗω≥÷–χΗΏΥΌΖΔ’ΙΒΡ ±ΤΎΓΘ“ΜΑψ«ιΩωœ¬Θ§Β±»ΥΨυœϊΖ―Υ°ΡύάέΜΐ¥οΒΫ20-22Ε÷ΒΡ ±ΚρΘ§≥ωœ÷±ΞΚΆΒψΘ§»ΥΨυΡξœϊΖ―ΝΩ¥οΒΫΖε÷ΒΘ§÷°ΚσΩΣ ΦΫχ»κΈ»Ε®œϊΖ―ΜρœϊΖ―ΩΣ ΦΜΊ¬δ ±ΤΎΓΘ

ΓΓΓΓΙζΡΎ“Μ–©―–ΨΩΜζΙΙΆ®≥Θ“‘ΙζΆβ20-22Ε÷ΒΡ»ΥΨυάέΜΐœϊΖ―ΝΩ(ΜρΖΔ¥οΙζΦ“50-70Ρξ¥ζ10-12Ε÷Ήσ”“ΒΡ»ΥΨυάέΜΐœϊΖ―ΝΩ)ΈΣ≈–ΕœΈ“ΙζΥ°ΡύœϊΖ―±ΞΚΆΒψΒΡ±ξΉΦΘ§ΗυΨίάζΡξά¥ΙζΡΎGDP”κΥ°ΡύœζΝΩ‘ω≥Λ¬ ΒΡΙΊœΒά¥‘Λ≤βΥ°Ρύœζ έΒΡ‘ωΥΌΘ§“‘»ΥΨυάέΜΐΝΩ¥οΒΫΙζΆβΥ°ΤΫ ±ΒΡΡξœϊΖ―ΉήΝΩΉςΈΣΈ“ΙζΥ°Ρύ–η«σΒΡΖε÷ΒΓΘΗυΨί’β÷÷‘Λ≤βΖΫΖ®Θ§ΥϊΟ«ΒΟ≥ωΒΡΫα¬έ «Έ“ΙζΥ°ΡύœϊΖ―±ΞΚΆΒψΫΪ”Ύ2015-2020 Ρξ≥ωœ÷Θ§Ρξ–η«σΒΡΖε÷ΒΈΣ13-14“ΎΕ÷Θ§»ΥΨυ1000ΙΪΫοΉσ”“ΓΘ

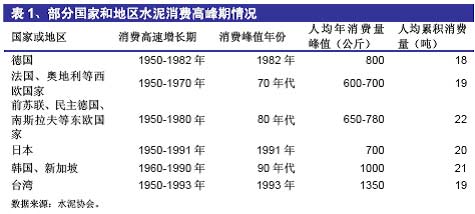

ΓΓΓΓΈ“Ο«»œΈΣΘ§ΒΞ¥Ω“άΩΩ»ΥΨυάέΜΐœϊΖ―ΝΩ≈–Εœ±ΞΚΆΒψΩ…ΡήΜαΒΦ÷¬»ΥΨυΡξœϊΖ―ΝΩΖε÷ΒΗΏΙάΓΘ’β «“ρΈΣΘ§±μ1œ‘ Ψ…œ ωΙζΦ“ΒΫ¥ο±ΞΚΆΒψ ±ΒΡ»ΥΨυάέΜΐœϊΖ―ΝΩΥδ»ΜΕΦ‘Ύ20Ε÷…œœ¬Θ§Εχ»ΥΨυΡξœϊΖ―ΝΩΖε÷Β≤ν“λΫœ¥σΘ§»ΥΨυΡξœϊΖ―ΝΩΒΡΖε÷Β≤ΔΖ«Άξ»Ϊ”…»ΥΨυάέΜΐœϊΖ―ΝΩΨωΕ®ΓΘ

ΓΓΓΓΈ“Ο«»œΈΣΘ§ ΒΦ …œ»ΥΨυΡξœϊΖ―ΝΩΖε÷ΒΕ‘“ΜΙζ÷°Υ°ΡύœϊΖ―±ΞΚΆΒψΒΡ»ΖΕ®“β“εΗϋ¥σΘ§“ρΈΣΥϋΡήΖ¥”≥“ΜΙζΥ°ΡύΒΡΉν¥σ–η«σΓΘ

ΓΓΓΓ»ΜΕχΘ§ « ≤Ο¥“ρΥΊΒΦ÷¬ΝΥ’β“Μ÷Η±ξ‘ΎΗςΙζ÷°ΦδΒΡ≤ν“λΡΊ? Έ“Ο«ΒΡ―–ΨΩΖΔœ÷Θ§ΗςΙζ≥« –Μ·¬ ΒΡ≤ΜΆ§Ω…“‘ΫœΚΟΒΊΫβ Ά»ΥΨυΡξœϊΖ―ΝΩΖε÷ΒΒΡ≤ν±πΘΚ

ΓΓΓΓ≈©¥εΒΊ«χΟΜ”–¥σΝΩΒΡ…ζΜνΓΔΑλΙΪ”ΟΗΏ≤ψΫ®÷ΰΚΆΙΛ≥ßΘ§ΙΪΙ≤Μυ¥Γ…η ©(Βά¬ΖΓΔΙήΆχΒ»)“‘ΦΑœϊΖ―”ιά÷≥ΓΥυ(ΙΚΈο÷––ΡΓΔ”ΑΨγ‘ΚΓΔΨΤΑ…Β»)“≤‘Ε≤Μ»γ≥« –ΟήΦ·Θ§‘ΌΩΦ¬«ΒΫΫ®÷ΰΫαΙΙΒΡ≤ΜΆ§Θ§“ρ¥ΥΥ°Ρύ»ΥΨυΡξœϊΖ―ΝΩΖε÷Β”κ≥« –Μ·±»¬ ≥ ’ΐœύΙΊ «ΚœάμΒΡΓΘ

ΓΓΓΓΡΩ«ΑΈ“ΙζΒΡ≥« –Μ·¬ ‘Φ40%Θ§Εχ»ΞΡξΒΡ»ΥΨυΥ°ΡύœϊΖ―ΝΩ“―¥ο702ΙΪΫοΘ§≥§Ιΐ≥« –Μ·¬ 75%ΒΡΖ®Ιζ»ΥΨυΡξœϊΖ―Ζε÷ΒΘ§Ϋ”Ϋϋ»’±ΨΒΡΥ°ΤΫΓΘ»τΈ“ΙζΒΡ»ΥΨυΡξœϊΖ―Ζε÷ΒΈΣ1000ΙΪΫοΘ§‘ρΚΆΚΪΙζΓΔ–¬Φ”Τ¬œύΒ±Θ§ΕχΚΪΙζΒΡ≥« –Μ·¬ ΈΣ89%Θ§–¬Φ”Τ¬Ηϋ «“ΜΗω≥« ––ΆΙζΦ“ΓΘΦ¥ ΙΈ“ΙζΒΡ≥«’ρΜ·Ϋχ≥ΧΥ≥άϊΘ§ΒΫ2020Ρξ≥« –Μ·¬ “≤÷Μ”–60%Θ§“ρ¥ΥΈ“Ο«»œΈΣ’β“Μ‘Λ≤β÷ΒΩ…ΡήΤΪΗΏΓΘ

ΓΓΓΓ»ΥΨυΡξœϊΖ―ΝΩΖε÷ΒΗΏΙά‘≠“ρ‘Ύ”ΎΥ°Ρύ≤ζœζ‘ω≥ΛΙΐΩλ

ΓΓΓΓ‘λ≥…»ΥΨυΡξœϊΖ―ΝΩΖε÷ΒΗΏΙάΒΡ‘≠“ρΩ…Ρή «Έ“ΙζΥ°Ρύ≤ζœζΝΩ‘ω≥ΛΙΐΩλΘ§“‘÷Ν”Ύ»ΥΨυΡξœϊΖ―ΝΩ‘γ”ΎάέΜΐΝΩ¥οΒΫ±ΞΚΆΒψΓΘ1950-1995ΡξΈΣ÷–ΙζΥ°ΡύΗΏΥΌΖΔ’ΙΤΎΘ§≤ζΝΩΡξΨυ‘ω≥ΛΥΌΕ»¥ο17.5%Θ§¥¥ άΫγΥ°ΡύΖΔ’ΙΥΌΕ»÷°ΉνΓΘΨ≠Ιΐ…œΗω άΦΆΉνΚσΈεΡξΒΡΈ»Ε®ΖΔ’ΙΚσΘ§Ϋχ»κ–¬ άΦΆ“‘ά¥Θ§Υ°Ρύ––“Β‘ΌΕ»Φ”ΥΌΘ§≤ζΝΩ‘ω≥Λ¥οΡξΨυ12.9%ΓΘΉέΚœΆ≥ΦΤΘ§Ϋ®Ιζ“‘ά¥Υ°Ρύ≤ζΝΩΒΡΗ¥ΚœΡξΨυ‘ω≥Λ¬ ΈΣ15.9%ΓΘΈ“Ο«“‘Υ°ΡύœϊΖ―Β·–‘œΒ ΐ(Υ°Ρύ≤ζΝΩΡξ‘ω≥Λ¬ /GDPΡξ‘ω≥Λ¬ )ΈΣ÷Η±ξΩΦ≤λ÷–ΆβΥ°Ρύ“ΒΒΡΖΔ’ΙΘΚ

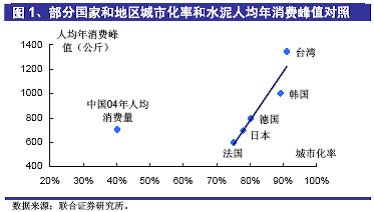

ΓΓΓΓ±μ2 ΐΨίœ‘ ΨΖΔ¥οΙζΦ“‘ΎΨ≠ΦΟ‘ω≥ΛΤΎΦδΥ°ΡύœϊΖ―Β·–‘œΒ ΐ≥ œ÷œ»ΗΏΚσΒΆΒΡ«ιΩωΓΘ“‘1952-1972’β20ΡξΦδΨ≠ΦΟ‘ω≥ΛΖ≠ΝΫΖ§ΕύΒΡ»’±ΨΈΣάΐΘ§ΤδΥ°ΡύœϊΖ―Β·–‘œΒ ΐΑιΥφΨ≠ΦΟΩλΥΌ‘ω≥Λ≥ Οςœ‘ΒΡΒίΦθ«ς ΤΓΘΕχΈ“ΙζΉήΧε…œΒ·–‘œΒ ΐΟςœ‘ΤΪΗΏΘ§ΧΊ±π «2001-2004ΡξΦδΗΏ¥ο1.52Θ§…θ÷Ν≥§Ιΐ1978-1994 Ρξ’β“ΜΨ≠ΦΟΤπ≤ΫΫΉΕΈΓΘ2001-2004ΡξΦδΒ·–‘œΒ ΐΙΐΗΏΒΡ‘≠“ρ‘Ύ”ΎΫϋΦΗΡξΨ≠ΦΟΒΡ‘ω≥ΛΙΐ”Ύ“άάΒΙΧΕ®Ή ≤ζΆΕΉ ΙφΡΘΒΡά©¥σΘ§ΕχΙΧΕ®Ή ≤ζΆΕΉ ‘ωΥΌΙΐΩλ“ΐΖΔΝΥΕ‘Υ°ΡύΒΡΙΐΕ»–η«σΘ§¥ΧΦΛ≤ζΝΩ¥σ‘ωΘ§ΡξΗ¥Κœ‘ω≥Λ¬ ΗΏ¥ο12.9%ΓΘΒΪ’β÷÷ΙΐΕ»–η«σ≤ΜΨΏ”–Ω…≥÷–χ–‘Θ§ΥφΉ≈Ψ≠ΦΟΒΡΦθΥΌΚΆ‘ω≥ΛΖΫ ΫΒΡΉΣ±δΘ§ΧΊ±π «ΖΩΒΊ≤ζΒΡΫΒΈ¬Θ§ΫώΚσΦΗΡξΕ‘Υ°ΡύΒΡ–η«σΫΪΟςœ‘Φθ»θΓΘΕχ―–ΨΩΜζΙΙΆυΆυ

ΓΓΓΓΗυΨίΡΩ«ΑΒΡ≤ζœζΝΩ»ΞΆΤΥψ»ΥΨυάέΜΐΝΩ¥οΒΫ±ΞΚΆΒψ ±ΒΡ»ΥΨυΡξœϊΖ―ΝΩΖε÷ΒΘ§ΫαΙϊΉ‘»ΜΜα≥ωœ÷ΗΏΙάœ÷œσΓΘ

ΓΓΓΓΨΌάΐΖ÷Έω»ΥΨυΡξœϊΖ―ΝΩΖε÷Β±ΜΗΏΙάΒΡ«ιΩωΓΘ÷–ΙζΫ®≤ΡΙφΜ°‘Κ”κ÷–Ιζ…γΜαΩΤ―ß‘Κ ΐΝΩΨ≠ΦΟΦΦ θΨ≠ΦΟ―–ΨΩΥυΚœΉςΒΡΓΕ÷–ΙζΫ®≤ΡΙΛ“ΒΩγ άΦΆΖΔ’Ι’Ϋ¬‘―–ΨΩ±®ΗφΓΖ÷–Χα≥ωΩ…“‘άϊ”ΟΥ°ΡύœϊΖ―Β·–‘œΒ ΐΫχ–––η«σ‘Λ≤βΓΘ»γΙϊ“‘»ΞΡξΒΡœζΝΩΈΣΜυΤΎ ΐΨίΘ§ΦΌ…η2005-2010ΦδGDPΡξΨυ‘ω≥Λ¬ ΈΣ7.5%(…γΩΤ‘Κ‘Λ≤β)Θ§Α¥2001-2004Ρξ1.52 ΒΡΒ·–‘œΒ ΐΦΤΥψΘ§¥οΒΫ»ΥΨυάέΜΐΝΩ10Ε÷Ήσ”“ΒΡ±ΞΚΆΒψ ±Θ§»ΥΨυΡξœϊΖ―ΝΩΖε÷Β»γœ¬±μ(ΦΌ…η»ΥΩΎΡξ‘ω≥Λ¬ ΈΣ1%)ΘΚ

ΓΓΓΓ”…”ΎΫϋΡξά¥Υ°Ρύ≤ζΝΩ‘ω≥ΛΧΪΩλΘ§Β·–‘œΒ ΐΙΐΗΏΘ§’βΗω‘Λ≤β÷ΒΗΏΙάΒΡœ”“…Κή¥σΓΘΈ“Ο«»œΈΣ“‘2000 Ρξ5.9“ΎΕ÷ΒΡΥ°ΡύœζΝΩΈΣΜυΤΎ ΐΨίΘ§»Γ1995-2004 ΡξΦδΒ·–‘œΒ ΐ1.02 Ϋχ––ΒΡ‘Λ≤βΗϋΦ”ΚœάμΘΚ

ΓΓΓΓœ‘»ΜΘ§»ΥΨυάέΜΐΝΩ¥ο10 Ε÷Ήσ”“ ±827 ΙΪΫοΒΡ»ΥΨυœϊΖ―ΝΩΖε÷ΒΗϋΫ”Ϋϋ ΒΦ ΓΘ”…¥ΥΩ…ΦϊΘ§“‘»ΥΨυάέΜΐΝΩΈΣ±ξΉΦΫχ––ΒΡ±ΞΚΆΒψ‘Λ≤βΜα“ρΈΣΫϋΦΗΡξΥ°Ρύ≤ζΝΩΒΡΙΐΩλ‘ω≥Λ ήΒΫΗ…»≈Θ§Ρ―“‘ΒΟ≥ωΉΦ»ΖΒΡΫα¬έΓΘ

ΓΓΓΓ“‘»ΥΨυΡξœϊΖ―ΝΩΈΣ÷ς≈–Εœ±ΞΚΆΒψΗϋΦ”Κœάμ

ΓΓΓΓΦχ”Ύ“‘»ΥΨυάέΜΐœϊΖ―ΝΩΈΣ±ξΉΦΒΡ‘Λ≤βΡΘ–ΆΒΡ≤ΜΩ…ΩΩ–‘Θ§Έ“Ο«»œΈΣ“‘»ΥΨυΡξœϊΖ―ΝΩΉςΈΣ≈–Εœ±ΞΚΆΒψΒΡ÷ς“Σ“άΨίΗϋΖϊΚœ÷–ΙζΒΡ ΒΦ «ιΩωΓΘ

ΓΓΓΓΥδ»ΜΈ“ΙζΨ≠ΦΟΡΩ«Α¥Π”ΎΩλΥΌ‘ω≥Λ ±ΤΎΘ§ΒΪΩΦ¬«ΒΫΫœΒΆΒΡ≥« –Μ·¬ “‘ΦΑΥ°Ρύ––“ΒΖΔ’Ι”κ’ϊΗωΙζΟώΨ≠ΦΟ≥…≥ΛΒΡœύΙΊ–‘≥ »θΜ·«ς ΤΘ§‘ΌΫαΚœ±μ4 ΒΡ‘Λ≤βΫαΙϊΘ§Έ“Ο«»œΈΣ÷–Ιζ»ΥΨυΥ°ΡύΡξœϊΖ―ΝΩΒΡΖε÷ΒΈΣ700-800 ΙΪΫο±»ΫœΚœάμΓΘ’’¥ΥΦΤΥψΘ§Έ“ΙζΥ°ΡύΒΡΉνΗΏ–η«σ‘ΦΈΣ9.4-10.7 “ΎΕ÷/ΡξΓΘ”…”ΎΈ“Ιζ «“‘ΫœΩλΒΡΥΌΕ»¥οΒΫ±ΞΚΆΒψΒΡΘ§ΗυΨίΙζΦ Ψ≠―ιΘ§Υ°ΡύœϊΖ―ΝΩ‘Ύ¥οΒΫΖε÷ΒΚσΒΡΦΗΡξΡΎΜΙ“ΣΜΊ¬δ15-20%≤≈ «’φ’ΐΒΡΙ©–ηΤΫΚβΒψΘ§“ρ¥Υ±»ΫœΈ»Ε®ΒΡΡξ–η«σ”ΠΗΟ‘Ύ8.9 “ΎΕ÷/ΡξΉσ”“ΓΘ

ΓΓΓΓ’βΗωΫαΙϊ”κ“Μ–©“ΒΡΎΉ®Φ“ΚΆ»®ΆΰΜζΙΙΒΡΩ¥Ζ®œύΫ”ΫϋΓΘ÷–ΙζΥ°Ρύ–≠ΜαΜα≥ΛάΉ«Α÷Έ»œΈΣΈ“ΙζΥ°ΡύœϊΖ―ΒΡΉν¥σ÷Β‘ΦΈΣ9Γά0.5 “ΎΕ÷/ΡξΘ§≤ζΡήΙφΡΘ”Π’ΤΈ’‘Ύ―ΊΚΘΖΔ¥οΒΊ«χ800 ΙΪΫο/»ΥΓΔΡΎΒΊ600 ΙΪΫο/»ΥΉσ”“ΈΣ“ΥΓΘΙζΆβΨ≠ΦΟ―ßΦ“2000 ΡξΖΔ±μ‘ΎΝΣΚœΙζΓΕ άΫγΨ≠ΦΟΤά¬έΓΖ…œΒΡΈΡ’¬÷Η≥ωΘ§‘ΎΈ¥ά¥10 Ρξ÷–Θ§÷–ΙζGDP »τ±Θ≥÷6%-7%ΒΡ‘ω≥ΛΥΌΕ»Θ§Υ°ΡύΙΛ“Β‘ω≥ΛΥΌΕ»±Ί–κ±Θ≥÷‘Ύ3%≤≈Ρή¬ζΉψΨ≠ΦΟΫ®…ηΒΡ–η“ΣΘ§Φ¥ΒΫ2010 ΡξΥ°Ρύ–η«σΝΩ‘ΛΦΤ‘Ύ8Γά0.2 “ΎΕ÷/ΡξΓΘΙζΈώ‘Κ―–ΨΩΖΔ’Ι÷––Ρ‘ΎΓΕ÷–ΙζΫ®÷ΰ≤ΡΝœΙΛ“ΒΩγ άΦΆΖΔ’Ι’Ϋ¬‘Ε®ΝΩΖ÷ΈωΦΑ ΐ―ßΡΘ–ΆΓΖ÷–Ε‘2010 Ρξ÷–ΙζΥ°Ρύ–η«σΒΡ‘Λ≤βΫαΙϊ «8.5Γά0.3 “ΎΕ÷/ΡξΓΘ

ΓΓΓΓœϊΖ―±ΞΚΆΒψ“―œ÷Θ§Υ°Ρύ––“ΒΫΪΦ”ΥΌœ¥≈Τ

ΓΓΓΓ»ΞΡξΈ“ΙζΥ°Ρύ≤ζΝΩ¥οΒΫ9.7“ΎΕ÷Θ§Εχ≤ζΡήΈΣ11.7“ΎΕ÷Θ§≤ζΡήάϊ”Ο¬ ≤ΜΉψ80%Θ§»ΥΨυœϊΖ―ΝΩ‘Φ702ΙΪΫοΘ§±ΞΚΆΒψ“―Ψ≠≥ωœ÷ΓΘ‘ΌΩΦ¬«ΒΫΫώΡξΡβ‘ωΦ”ΒΡ1.3“ΎΕ÷≤ζΡήΘ§Ι©¥σ”Ύ«σΒΡΨ÷Οφ“―Ψ≠ΚήΟςœ‘ΓΘΙΐ ΘΒΡ≤ζΡήΫΪ±Μ –≥ΓΜζ÷ΤΉ‘ΖΔΧ‘Χ≠Θ§Ά§ ±”…”ΎΥ°Ρύ…ζ≤ζœϊΚΡ¥σΝΩ≤ΜΩ…‘Ό…ζΒΡΉ ‘¥ΚΆΡή‘¥Θ§≈≈Ζ≈¥σΝΩΒΡΈέ»ΨΈοΘ§¥”Ω…≥÷–χ–‘ΖΔ’ΙΒΡΫ«Ε»ΩΦ¬«Θ§’ΰΗ°“≤≤ΜΜαΖ≈»ΈΥ°Ρύ––“ΒΙΐΕ»≈ρ’ΆΓΘ‘ΎΡΎΆβΥΪ÷Ί―ΙΝΠœ¬Θ§Υ°Ρύ––“ΒΒΡΦ”ΥΌœ¥≈ΤΫΪ≤ΜΩ…±ήΟβΘ§Εχœ¥≈ΤΫΪ“‘ΫαΙΙΒς’ϊΒΡΖΫ ΫΫχ––ΓΘ

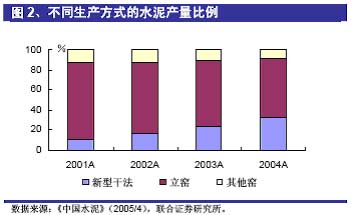

ΓΓΓΓΉνΫϋ“Μ¬÷Υ°Ρύ≤ζΝΩΩλΥΌ‘ω≥Λ÷––¬–ΆΗ…Ζ®Υ°Ρύ”–ΝΥ≥ΛΉψΒΡΖΔ’ΙΘ§»ΞΡξ“―’ΦΉή≤ζΝΩΒΡ32.7%Θ§ΕχΝΔ“ΛΒ»ΤδΥϊ…ζ≤ζΖΫ ΫΥυ’Φ±»÷Ί÷πΡξœ¬ΫΒΓΘ”…”ΎΝΔ“ΛΕύΈΣ–ΓΥ°Ρύ≥ßΥυ≤…”ΟΘ§ΒΞΈΜΡήΚΡΗΏΓΔάΆΕ·…ζ≤ζ¬ ΒΆΓΔΙφΡΘ–ß“φ≤νΘ§ΫΪ÷πΫΞΆΥ≥ω –≥ΓΓΘ

ΓΓΓΓ–¬–ΆΗ…Ζ®≤ζΝΩΩλΥΌ‘ω≥Λ(2001-2004ΡξΘ§–¬–ΆΗ…Ζ®ΒΡΡξΨΜ‘ω≤ζΝΩΖ÷±πΈΣ5000ΆρΓΔ7800ΆρΚΆ1.18“ΎΕ÷) ΙΒΟΝΔ“ΛΦ”ΥΌΆΥ≥ω≥…ΈΣΩ…ΡήΓΘ»γΙϊ¥”œ÷‘ΎΩΣ ΦΝΔ“ΛΡξœςΦθ≤ζΝΩ5000ΆρΕ÷Ήσ”“Θ§ΒΫ2015ΡξΜυ±ΨΆΥ≥ωΈηΧ®Εχ–¬–ΆΗ…Ζ®ΨΜ‘ω≤ζΝΩ‘ΎΫώΚσ5Ρξ÷–ΡήΈ§≥÷‘ΎΤΫΨυ2000ΆρΕ÷/ΡξΒΡΥ°ΤΫΘ§Ρ«Ο¥ΒΫ2010ΡξΘ§‘ΎΤΫΨυ≤ζΡήάϊ”Ο¬ ΈΣ85%ΒΡΫœΗΏΥ°ΤΫœ¬Θ§Έ“ΙζΥ°ΡύΙΛ“ΒΜυ±ΨΡή¥οΒΫΙ©–ηΤΫΚβΓΘΒ±»ΜΘ§’β «“Μ÷÷±»ΫœάμœκΒΡΉ¥Χ§Θ§»γΙϊΝΔ“ΛΧ‘Χ≠Ιΐ¬ΐΜρ–¬–ΆΗ…Ζ®‘ω≥ΛΙΐΩλΘ§‘ρ––“ΒΒς’ϊΒΡ ±ΦδΕΦΫΪ―”≥ΛΓΘ

ΓΓΓΓ––“ΒΨΑΤχΕ»Ω…Ρή‘ΎΚσΡξΜΊ…ΐΘ§œ¥≈Τ”–άϊ”Ύ”≈ ΤΤσ“Β

ΓΓΓΓ»γΙϊΫαΙΙΒς’ϊΫχ––ΒΟ±»ΫœΥ≥άϊΘ§‘ΛΦΤ2007ΡξΩΣ Φ––“ΒΒΆΟ‘ΒΡΉ¥ΩωΫΪ”–ΥυΜΚΫβΘ§Υ°ΡύΦέΗώΫΪ≥ωœ÷Μ÷Η¥–‘…œ…ΐΓΘΕ‘––“ΒΡΎΤσ“ΒΕχ―‘Θ§ΫώΟςΝΫΡξ «ΦηΡ― ±ΤΎΘ§ΒΪΕ‘¥σΙΪΥΨά¥ΥΒΘ§ά©¥σ–¬–ΆΗ…Ζ®…ζ≤ζΙφΡΘΓΔ¥ρ―ΙΕ‘ ÷ΓΔΧαΗΏ –≥ΓΖίΕνΒΡΚΟΜζΜα“―Ψ≠≥ωœ÷Θ§“‘ΒΆ≥…±ΨΆξ≥…Φφ≤Δ ’ΙΚ“≤≥…ΈΣΩ…ΡήΓΘ“‘ΚΘ¬ίΥ°Ρύ(600585)ΈΣάΐΘ§ΙΪΥΨ≥ΐΦΧ–χΙ°ΙΧ‘ΎΜΣΕΪΒΊ«χΒΡ”≈ ΤΒΊΈΜΆβΘ§ΜΙΜΐΦΪœρΜΣΡœΫχΨϋΓΣΓΣΝΫΙψΒΊ«χ–¬–ΆΗ…Ζ®Υ°Ρύ≤ζœζ±»άΐΡΩ«Α÷Μ”–10%Ήσ”“Θ§ΖΔ’ΙΩ’ΦδΚή¥σΓΘΙΪΥΨ ’ΙΚΝΥΙψΈς–Υ“ΒΚΆΖωΥγΝΫΦ“Ης”Β”–5000T/D–¬–ΆΗ…Ζ®…ζ≤ζœΏΒΡΥ°ΡύΤσ“ΒΘ§Ή”ΙΪΥΨΙψΕΪ”ΔΒ¬ΚΘ¬ί‘ΎΫώΟςΝΫΡξ“≤ΫΪΗς”–ΝΫΧθ5000T/DΒΡ…ζ≤ζœΏΆΕ≤ζΓΘ‘ΛΦΤΫώΡξΚΘ¬ί–¬‘ω λΝœ…ζ≤ζΡήΝΠ‘Φ900ΆρΕ÷ΓΘ

ΓΓΓΓΈ“Ο«»œΈΣΘ§––“ΒΒΆΟ‘œ¬ΒΡΫαΙΙΒς’ϊΫΪΗϋ”–άϊ”Ύ«Ω’ΏΓΘΥδ»ΜΫώΟςΝΫΡξ¥σΥ°ΡύΤσ“ΒΒΡ”·άϊΫΪ”–¥σΖυΕ»œ¬ΫΒΘ§ΒΪœ¥≈ΤΫα χΚσΥϊΟ«ΫΪΜ÷Η¥±Ψά¥ΟφΡΩΓΘΡΩ«ΑΈ§≥÷––“ΒΚΆ÷ΊΒψ…œ –ΙΪΥΨΒΡΓΑ÷––‘Γ±ΤάΦΕΓΘ(÷Λ»·ΒΦΩ·)