一、原料各品种情况

(一)铁矿石

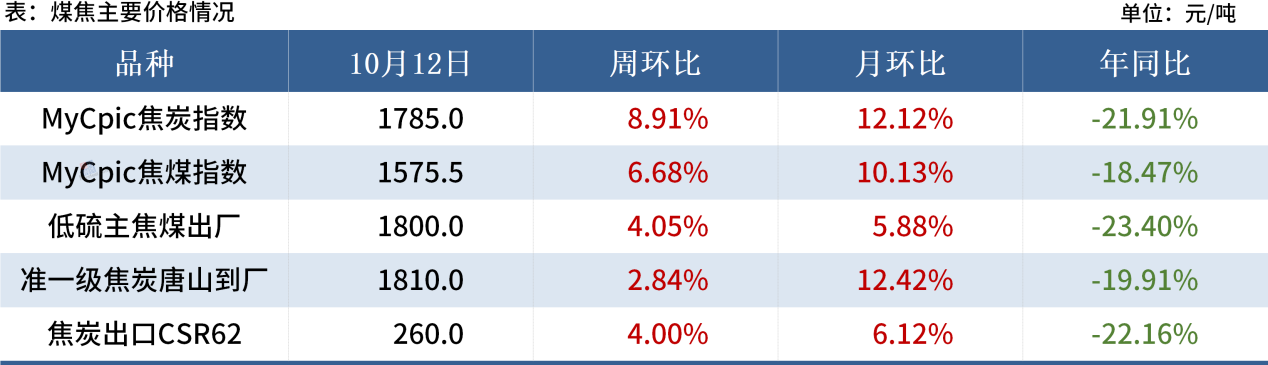

(二)煤焦

焦煤方面:煤矿整体生产较为稳定,局部地区产量有所恢复,投机需求带动煤矿库存小幅去化。10月大概率维持阶段性供应宽松格局,焦钢市场继续博弈下,上游端出货节奏放缓。进口焦煤库存仍居市场高位,多为配煤的情况下,去库压力仍存,预计短期煤价还能继续跟随下游上涨。

焦炭方面:10月焦炭产量持续增加,产量最终会与需求相匹配,目前处于阶段性补库周期中。焦炭处于产能过剩大背景,其供应增长存在想象空间,市场供需最终会走向宽松,焦炭市场面临的不确定性也在增加。焦炭第六轮提涨预计能够落地执行,第七轮提涨也有想象空间,短期煤焦价格仍有支撑。

(三)废钢

政策性利好不断,钢厂利润明显改善,电炉钢企开工率与产能利用率持续增加,利好废钢需求。国庆期间钢厂大幅涨价吸货,节后库存增长较为迅速,表明钢厂生产积极性远超前期,因此,预计短期废钢价格或维持震荡偏强运行。

(四)铁合金

硅锰方面,成本支撑偏弱,盘面积极生产套保导致北方减产幅度减弱,虽下游钢厂实际需求恢复,但预计价格仍难有明显改观,预计本周价格或有短期冲高然后回落至震荡走势。

硅铁方面,因期货盘面震荡,多数市场参与者对宏观消息有一定期待,整体市场仍保留信心,目前仍需主要关注主产区开工情况、下游钢厂生产情况的变化,预计本周将偏稳震荡运行。

二、钢材各品种情况

(一)建筑钢材

从基本面来看,市场由前期供不应求逐步向供应过剩切换,预估本周建筑钢材价格仍有回调压力。

(二)中厚板

短期中厚板基本面偏强,且从品种价差方面看,属于估值偏低,在短期供应无增加,需求有回升背景下,现货价格易涨难跌。

(三)冷热轧

热轧方面,10月供应增量后,需求订单压力不大,但企业利润或将再度被压缩,矛盾呈现积累的态势。而钢厂受到短期补库增量回升,库存去化速度尚可,这也或将导致短期的消费持续性会继续存在。

冷轧方面,供需矛盾近期得到了较好的缓解,预计本周全国冷轧板卷价格或震荡运行为主。

文中所有数据来自钢联数据和Mysteel调研,

观点会随着市场的变化而变化,请及时交流。

市场有风险,操作需谨慎。

资讯编辑:陈诗玥 021-26093406 资讯监督:乐卫杨 021-26093827 资讯投诉:陈杰 021-26093100免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel(021-26093397)处理。