ЁОКЫаФЙлЕуЁП

ДКНкКѓИжВФЪаГЁВЂЮДЗДРЁ“Н№Ш§вјЫФ”дЄЦкЃЌдкЕЭВњСПКЭМОНкадПтДцжИБъЛљБОе§ГЃЕФБГОАЯТЃЌзпГіЯТЕјааЧщЃЈНќвЛИідТФкЃЌDCEКкЩЋЩЬЦЗжИЪ§зюДѓЕЅШеЕјЗљДя2.9%ЃЉЁЃдкЯТгЮашЧѓЩаЮДЭъШЋЦєЖЏЯТЃЌЪаГЁЖджеЖЫашЧѓХаЖЯзмЬхЦЋБЏЙлЃЌжївЊга2ИідвђЃК

1ЃЉЕиВњЯТааКѓНёФъЛљНЈЙЄГЬЦєЖЏНЯТ§ЁЃДгНкКѓШ§ИіЛљНЈКЫаФжИБъБфЛЏХаЖЯЃЌ2024ФъЛљНЈдіГЄПеМфПЩФмгаЯоЃЌЦфКЫаФЮЊЕиЗНеЎбЙСІЯТЃЌЛљНЈгааЇзЪН№ЕНЮЛЦЋТ§ЃЈ1-2дТаТдізЈЯюеЎЭЌБШЗЂааЙцФЃЯТЛЌдМ70%ЃЉЃЛ

2ЃЉШЅФъЕзПЊЪМЪаГЁНЋИжЬњашЧѓМФЯЃЭћгкЛљНЈЭаЕзЃЌЖј12ИіеЎЮёжиЕуЪЁЪаЙцЗЖЯюФПЮФМўЕФеўВпжИЯђДђЛїЪаГЁаХаФЁЃОЙ§ВтЫуЃЌ12ЪЁЗнЕФЛљНЈЯюФПЭЖзЪЙцФЃЃЌДѓдМеМБШШЋЙњ26%ЃЈ2022ФъЃЉЃЌЭЃЛКНЈЯюФПШЗЪЕЛсЖдЛљНЈЭЖзЪСІЖШКЭНкзрЛсВњЩњВЛРћгАЯьЁЃ

ЬсЪОДгШЋФъЕФНЧЖШПДЃЌ2024ФъЛљНЈШдШЛФмЦ№живЊЭаЕззїгУЃКЛљНЈЭЖзЪдіЫйдЄМЦБЃГже§діГЄЃЌВЛБиЙ§ЖШБЏЙлЁЃдвђгаШ§ЃК1ЃЉШЫДѓЛсвщЭЈЙ§24ФъзЈЯюеЎЖюЖШЃЈ3.9ЭђвкЃЉДяРњЪЗзюИпЃЌ24ФъзЈЯюеЎЬсЧАХњЖюЖШЃЈ2.28ЭђвкЃЉЖЅИёЯТЗЂЃЛ2ЃЉ12ЪЁЪаЯюФПВЂЗЧШЋЭЃЃЌВЛЪмЯоЛљНЈЯюФПЃЈШ§ДѓЙЄГЬЕШУёЩњЙЄГЬЃЉНЋФмДјРДЭЖзЪдіСПЃЛ3ЃЉ3дТеўИЎеЎЙЉИјбЙСІНЯаЁЃЌзЪН№УцЦЋЫЩЮЊзЈЯюеЎЗХСПЬкГіПеМфЁЃ

дкЁЖКѓвпЧщЪБДњЕФЛљНЈЭЖзЪаТГЃЬЌЁЗЃЈ2024Фъ1дТ16ШеЮФеТЃЌСДНгЃКhttps://news.mysteel.com/a/24011611/45AB4BCF5B0CE2EC.htmlЃЉжаЭХЖгЖд2024ФъЛљНЈЭЖзЪдіЫйдЄВтЃЈБэ3ЃЉЮЊЃКдкЛ§МЋЧщОГЯТЃЌ2024ФъЛљНЈЭЖзЪдіЫйЃЈ7.1%ЃЉЕЭгк2023ФъЫЎЦНЃЈ8.2%ЃЉЁЃЖјПЊФъКѓ12ИіжиЕуЪЁЪаЙцЗЖеўИЎЯюФПЯћЯЂЁЂвдМА1-2дТЗнзЈЯюеЎЗЂааНјЖШЭЌБШЦЋШѕОљЗћКЯЧАЦкЮФеТЙлЕуЁЃдкИжВФЛљБОУцУЌЖмВЛЯджјЃЈПтДцНЯЭљФъЯрБШВЂВЛШѕЃЌЧвИжГЇШдгаРћШѓЃЉЕФЪаГЁЛЗОГЯТЃЌашБЃГжЪаГЁЖЈСІЁЃЕЋЬсЪОЃЌДгЛљНЈЭЖзЪЕНаЮГЩЪЕЮяЙЄзїСПЕФЙ§ГЬжаЃЌПЩФмЛсгЩгкЕиЗНеўИЎеЎЮёЗчЯеЃЌгАЯьЛљНЈзЪН№ЪЙгУаЇТЪКЭЕНЮЛЫйЖШЃЌЖдаЮГЩЛљНЈЪЕЮяЙЄзїСПдьГЩвЛЖЈзшАЁЃ

ЁОе§ЮФЁП

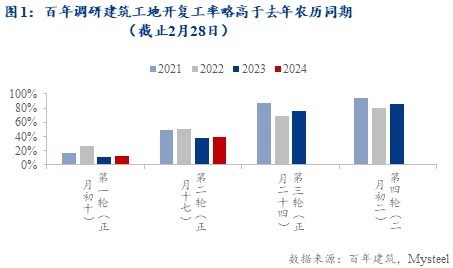

ЗПЕиВњЪаГЁЙЉЧѓЙиЯЕЗЂЩњжиДѓБфЛЏКѓЃЌКкЩЋЪаГЁЖдИжЬњашЧѓФмЗёИДЫеЕФдЄЦкзЊЯђЛљНЈашЧѓЁЃЕЋ1ЃЉФъКѓЛљНЈЦєЖЏНЯТ§ЃЈКѓЮФНЋЭЈЙ§НкКѓ3ИіЛљНЈКЫаФжИБъХаЖЯЃЉЃЌЕўМг2ЃЉжиЕуЪЁЗнеЎЮёЗчЯеЛЏНтЕФЮФМўЃЈ35КХЮФКЭ47КХЮФЃЉЯїШѕЪаГЁЖдЛљНЈИжВФашЧѓЕФдЄЦкЃЌНкКѓИжВФЪаГЁВЂЮДЗДРЁ“Н№Ш§вјЫФ”дЄЦкЃЌдкЕЭВњСПКЭМОНкадПтДцБэЯжЕФБГОАЯТЃЌШдзпГіЯТЕјааЧщЁЃНќвЛИідТФкЃЌDCEКкЩЋЩЬЦЗжИЪ§зюДѓЕЅШеЕјЗљДя2.9%ЁЃ

1ЃЉШ§ИіЮЌЖШПДНкКѓЛљНЈЦєЖЏСІЖШЦЋТ§

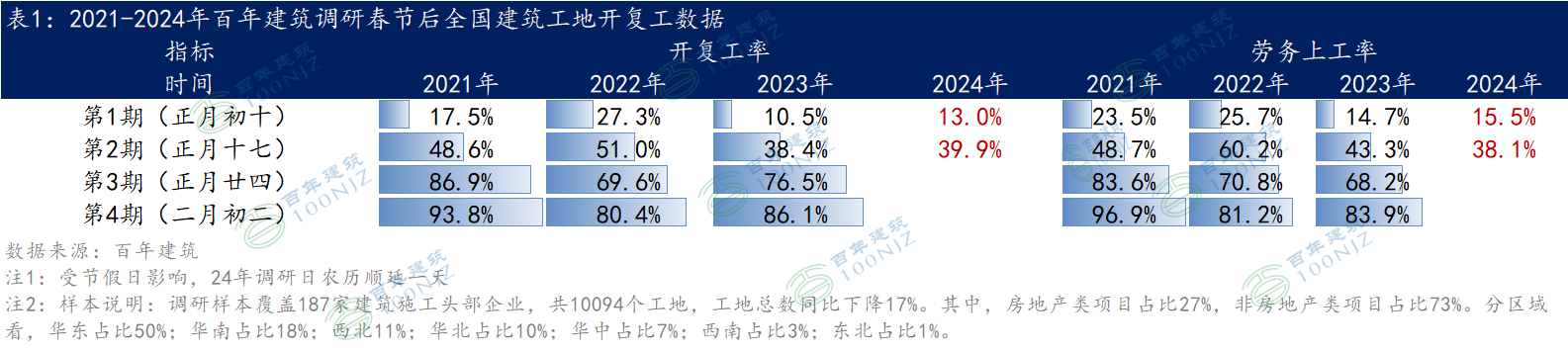

жИБъвЛЃКЙЄГЬЯюФППЊИДЙЄТЪЦЋШѕ

НижС2024Фъ2дТ28ШеЃЈХЉРње§дТЪЎОХЃЉЃЌАйФъНЈжўЕїбаШЋЙњ10094ИіЙЄЕиЕФЕкЖўТжПЊИДЙЄЧщПіЃЈЗЧЗПЕиВњРрЯюФПеМБШ73%ЃЉЁЃЕїбаЯдЪОЕквЛТжЗЧЗПЕиВњЯюФППЊИДЙЄТЪ12.9%ЃЌРЭЮёЩЯЙЄТЪ16.0%ЁЃЕкЖўТжЗЧЗПЕиВњЯюФППЊИДЙЄТЪ41.5%ЃЌРЭЮёЩЯЙЄТЪ38.4%ЃЈЯъМћБэ1ЃЉЁЃ

1ЃЉ2023ФъДКНкЙВМЦЕїбаШЋЙњ12220ИіЙЄГЬЯюФПЃЌЭЌПкОЖЯТНёФъЙЄЕизмЪ§ЭЌБШЯТНЕ17%ЁЃ

2ЃЉ2024ФъЕкЖўТжПЊЙЄЭГМЦЃЌЗЧЗПЕиВњЯюФППЊИДЙЄТЪЛЗБШЃЈБШЕквЛТжЃЉді28.6%ЃЈШЅФъЕкЖўТжЭГМЦЛЗБШдіМг27.9%ЃЉЃЛРЭЮёЩЯЙЄТЪ38.4%ЃЌЛЗБШді22.4%ЃЈШЅФъЕкЖўТжЭГМЦЛЗБШді28.6%ЃЉЁЃ

Бэ1ЃК2021-2024ФъАйФъНЈжўЕїбаДКНкКѓШЋЙњНЈжўЙЄЕиПЊИДЙЄЪ§Он

жИБъЖўЃКЫЎФржБЙЉСПДКНкЧАКѓБфЛЏЫйЖШЦЋТ§

АйФъНЈжўЭјЬсЙЉЕФ“ЫЎФржБЙЉСП”жИБъЃЌЬижИжБЙЉжиЕуЯюФПЕФЫЎФрЙЉгІСПЃЌПЩвдНЯжБЙлЕиЗДРЁИїЪЁЛљНЈЪЕЮяСПЕФБфЛЏЧщПіЃЌвђДЫПЩНЋЫЎФржБЙЉСПзїЮЊЛљНЈЪЕЮяЙЄзїЕФЙлВьжИБъЁЃ

1ЃЉДКНкЧАЃЌ2024ФъЃЌДКНкЧАвЛИідТЃЌЫЎФржБЙЉСПМОНкадПьЫйЯТЛЌЃЈЭМ2ЃЉЃЌЯТЛЌЫйЖШЮЊ244%ЃЌНЯ23ФъХЉРњДКНкЭЌЦкжЕ109%ЯТЛЌЫйЖШдіМгНЋНќвЛБЖЁЃ

2ЃЉДКНкКѓЃЌ2024ФъДКНкКѓЕкШ§жмЃЌЛљНЈЫЎФржБЙЉСПЛжИДЫйЖШЮЊ1333%ЃЈ2023ФъДКНкЭЌЦкЛжИДЫйЖШ1385%ЃЉЃЌЭЌБШЯТНЕ52ИіАйЗжЕуЁЃ

ИљОнЖўИіЪЕЮяжИБъБэЯжЃЌФъГѕЛљНЈЯюФППЊЙЄСІЖШЭЌБШгаЫљЛиТфЃЌвђДЫХаЖЯЛљНЈЦєЖЏСІЖШЭЌБШЗХЛКЁЃ

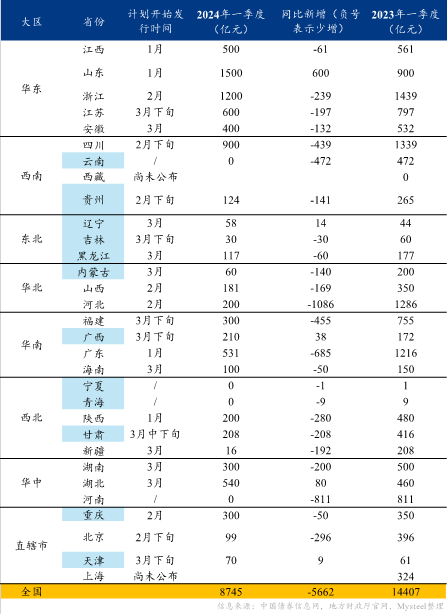

жИБъШ§ЃКаТдізЈЯюеЎЗЂааЙцФЃЦЋШѕ

ЙлВь1ЁЂ2дТаТдізЈЯюеЎЪЕМЪЗЂааЙцФЃЃЌНижЙ2дТ25ШеаТдізЈЯюеЎЗЂааСПдМ2500вкдЊЃЈЭМ3ЃЉЃЌЪЕЗЂЙцФЃдМеМЭЌЦкМЦЛЎЗЂааЙцФЃЃЈБэ2ЃЌ12ЪЁЪавбБъРЖЃЉ44%ЁЃдкзЈЯюеЎЖюЖШЦЋИпЕФЧщПіЯТЃЌЦфЪЕМЪЗЂааНкзрЦЋТ§ЁЃЭЌЪБНсКЯЕиЗНЛЏеЎДѓБГОАЃЈЭМ4ЃЉЃЌЭЦВтвЛМОЖШзЈЯюеЎЗЂааЛђЦЋТ§ЃЌЗЂСІПЩФмбгКѓЁЃ

Бэ2ЃК2024ФъвЛМОЖШИїЪЁЪаМЦЛЎЗЂаааТдізЈЯюеЎвЛРРБэ

2ЃЉжиЕуЪЁЗнеЎЮёЗчЯеЛЏНтЕФЮФМўЃЈ35ЁЂ47КХЮФЃЉЯїШѕЛљНЈИжВФашЧѓдЄЦк

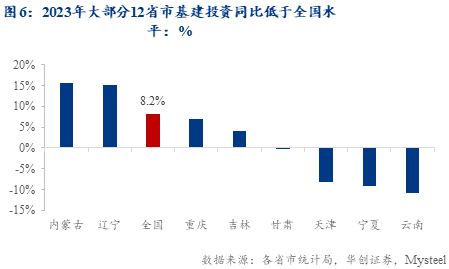

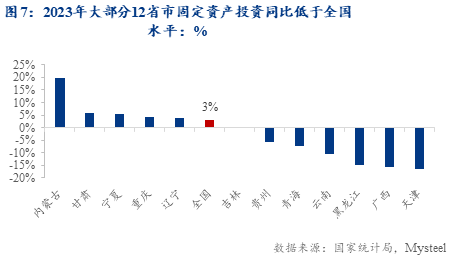

ШЅФъЦ№ЪаГЁНЋЙЄГЬашЧѓМФЯЃЭћгкЛљНЈЭаЕзЃЌЖј12ИіеЎЮёжиЕуЪЁЪаЙцЗЖЯюФПЮФМўСїГіДђЛїЪаГЁаХаФЁЃСНИіЮФМўДѓжТЮЊвЊЧѓЬьНђЁЂФкУЩЙХЁЂСЩФўЁЂМЊСжЁЂКкСњНЁЂЙуЮїЁЂжиЧьЁЂЙѓжнЁЂдЦФЯЁЂИЪЫрЁЂЧрКЃЁЂФўЯФЃЌ12ИіИпЗчЯееЎЮёЪЁЗнЃЌШЋСІЛЏНтЕиЗНеЎЮёЗчЯеЃЌМгЧПеўИЎЭЖзЪЯюФПЙмРэЁЃдкЕиЗНеЎЮёЗчЯеНЕЕЭжСжаЕЭЫЎЦНжЎЧАЃЌбЯПиеўИЎЭЖзЪЯюФПЃЌбЯИёЧхРэЙцЗЖдкНЈеўИЎЭЖзЪЯюФПЃЌШЋУцднЛКЛљНЈЯюФПЁЃ“ЩЯЪіЪЁЗнддђЩЯВЛЕУдкНЛЭЈЁЂаТЛљНЈЕШЦпИіСьгђаТНЈЃЈКЌИФРЉНЈКЭЙКжУЃЉеўИЎЭЖзЪЯюФПЃЈКЌЕиЗНИїМЖеўИЎЭЖзЪЯюФПЃЉЁЃ”

12ЪЁЪаЛљНЈЭЖзЪЙцФЃДѓдМеМБШШЋЙњ26%ЃЈ2022ФъЃЉ

дкЗжЮіжЎЧАЃЌЯШЭЈЙ§СПЛЏЪ§ОнШЗЖЈ12жиЕуЪЁЪаЛљНЈЯюФПЭЃЛКНЈжЎгкШЋЙњЕФгАЯьЕФДѓжТЗЖЮЇЁЃ

гЩгкЭГМЦОж2018ФъЦ№ВЛдйЙЋВМЛљНЈЭЖзЪЖюЃЌвђДЫвд2017ФъЙувхЛљНЈжївЊШ§аавЕЃЈЕчШШЦјЫЎЁЂНЛдЫВжДЂЁЂЫЎРћЛЗОГЃЉЭЖзЪЖюЮЊЛљзМЃЌГЫвдРњФъЭЌБШдіЫйЭЦЫу2022ФъИїЪЁЪаМАШЋЙњЛљНЈОјЖдЭЖзЪЖюЁЃМЦЫуБШР§НсЙћЕУГі2022Фъ12ЪЁЪаЙувхЛљНЈЭЖзЪЖюдМеМШЋЙњ26%ЃЈЭМ5ЃЉЃЌЯСвхЛљНЈЃЈНЛдЫВжДЂ+ЫЎРћЛЗОГЃЉеМБШ25%ЁЃ

2023ФъЃЌ12ИіжиЕуЪЁЪажаДѓВПЗжЛљНЈдіЫйМАЙЬЖЈзЪВњЭЖзЪдіЫйЕЭгкШЋЙњЫЎЦНЃЈЭМ6ЁЂЭМ7ЃЉЁЃ12ИіжиЕуЪЁЪажаЃЌ8ЪЁЭГМЦОжЙЋВМСЫ2023ФъЛљНЈЭЖзЪЪ§ОнЁЃЕиЧјЗжЛЏНЯДѓЃЌЦфжаФкУЩЙХЁЂСЩФўдіЫйОљГЌ15%ЃЌЖјдЦФЯЁЂФўЯФЁЂЬьНђУїЯдИКдіГЄЁЃвдИїЕиЛљНЈШ§аавЕЭЖзЪЬхСПзїМгШЈМЦЫуЃЌдђ8ЪЁЪа2023ФъЛљНЈдіЫйЮЊ0.8%ЃЌЯджјЕЭгкЭЌЦкШЋЙњЛљНЈдіЫй8.24%ЫЎЦНЁЃ

зЂЃКФкУЩЙХЁЂдЦФЯЁЂФўЯФЮЊ1-11дТЪ§ОнЃЌШЋЙњЪ§ОнЮЊВЛКЌЕчШШЦјЫЎЛљНЈдіЫйЃЌКкСњНЁЂЙуЮїЁЂЙѓжнЁЂЧрКЃЪ§ОнШБЪЇ

12ЪЁЪаЙувхЛљНЈЭЖзЪЖюдМеМБШШЋЙњНќ1/3ЕФЬхСПЃЌЧвЦфжаДѓВПЗжЪЁЪае§дкЭЯРлШЋЙњзмЙЬЖЈзЪВњЭЖзЪдіЫйЃЌЪ§ОнБэЯжЦЋШѕИќМгжиСЫЪаГЁЖдЛљНЈдіГЄЕФБЏЙлЧщаїЁЃ

злЩЯ2ЕуЃЌЛљНЈгааЇзЪН№ЃЈзЈЯюеЎЃЉЕНЮЛгабЙСІЃЌЧвЪЕЮяПЊЙЄжИБъвбОгаЫљЗДгГЁЃЕўМг12ЪЁЪаДЋЮХДђЛїаХаФЃЌдкЯТгЮашЧѓЩаЮДЭъШЋЦєЖЏЯТЃЌЪаГЁЖджеЖЫашЧѓХаЖЯзмЬхЦЋБЏЙлЁЃ

ЕЋЪЧЃЌЛљНЈЭаЕззїгУЪТЪЕЩЯШдШЛДцдкЁЃ2024ФъЛљНЈдіЫйШдПЩвдБЃГже§діГЄЃЌВЛБиЙ§ЖШБЏЙлЁЃдвђгаШ§ЃК

2024ФъЛљНЈдіЫйШдПЩвдБЃГже§діГЄ

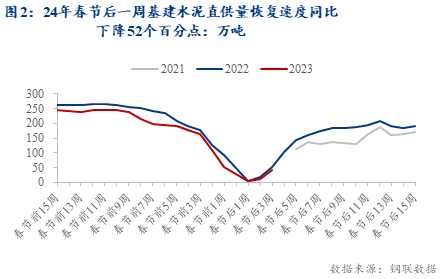

двђвЛЃК24ФъзЈЯюеЎЖюЖШЮЊРњЪЗзюИпЁЃ

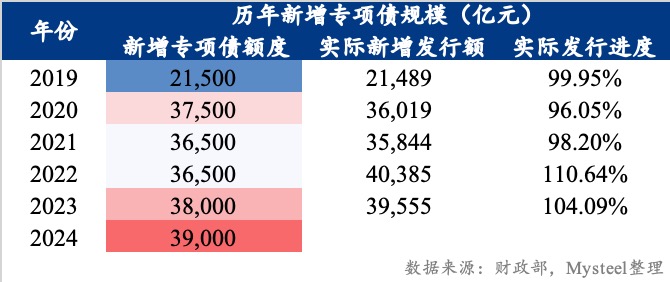

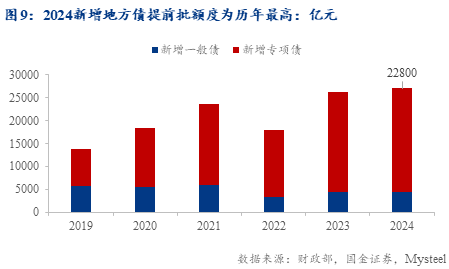

3дТ5ШеСНЛсЙЋВМ2024ФъаТдізЈЯюеЎзмЖюЖШЮЊ3.9вкЃЌЮЊРњЪЗзюИпЖюЖШЃЈЭМ8ЃЉЃЌПЩМћЛљНЈзЪН№жївЊРДдДжЎвЛЕФзЈЯюеЎзЪН№дк2024ФъДцдквЛЖЈЙцФЃЗХСПЁЃВЂЧвДЫЧА2024ФъЕиЗНеЎЬсЧАХњЯТДяЃЌвЛАуеЎзЈЯюеЎОљгУЧАвЛФъЖЈИёЖюЖШ60%ЃЌаТдізЈЯюеЎЬсЧАХњЖюЖШ22800вкдЊЃЌОјЖдСПЭЌбљЮЊРњФъзюИпжЕЃЈЭМ9ЃЉЁЃ

ЭМ8ЃК2024ФъаТдізЈЯюеЎЖюЖШДДРњЪЗаТИпЃЈвкдЊЃЉ

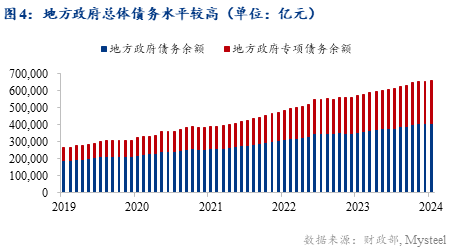

двђЖўЃК12ЪЁЪаЯюФПВЂЗЧШЋЭЃЃЌВЛЪмЯоЛљНЈЯюФПЃЈШ§ДѓЙЄГЬЕШУёЩњЙЄГЬЃЉНЋДјРДвЛЖЈдіГЄЁЃ

12ЪЁЪаЯюФПВЂЗЧШЋЭЃЁЃЙЉЫЎЁЂЙЉХЏЁЂЙЉЕчЕШЛљБОУёЩњЙЄГЬВЛЪмЮФМўЯожЦЃЌШдПЩвдМЬајНЈЩшЁЃЁЖжиЕуЪЁЗнЗжРрМгЧПеўИЎЭЖзЪЯюФПЙмРэАьЗЈЃЈЪдааЃЉЁЗЃЈЙњАьЗЂЁВ2023ЁГ47КХЮФЃЌМђГЦ47КХЮФЃЉжївЊдМЪјСЫ12ИіжиЕуЪЁЪаЕФеўИЎЭЖзЪЯюФПЕФСьгђЃЌГ§ПЊЙигкЙњМЦУёЩњЁЂЙЋЙВАВШЋЁЂЛљБОЩњЛюБЃеЯЕФЙЋвцадЛљДЁЩшЪЉЭЖзЪЯюФПЃЌОљБЛФЩШыНћжЙЧхЕЅЁЃЕЋИпБъзМХЉЬяЁЂШ§ДѓЙЄГЬЁЂШМЦјЁЂХХЫЎЁЂЙЉЫЎЁЂЙЉШШЕШЯюФПОљЮДБЛФЩШыНћжЙЗЖГыЁЃ

НЈвщЙизЂеўВпжиЕу“Ш§ДѓЙЄГЬ”ЃК“Ш§ДѓЙЄГЬ”жаГЧжаДхИФдьМАБЃеЯЗПНЈЩшБЛФЩШызд2023ФъБЛМгШызЈЯюеЎЩъБЈЯюФПЃЌЧвЮДБЛФЩШы12ЪЁЪаеўИЎЭЖзЪЯюФПНћжЙЗЖГыЁЃ

ЙњМвЗЂИФЮЏгк2023Фъ5дТЯТЗЂЕФЁЖЙигкНјвЛВНМгЧПЕиЗНеўИЎзЈЯюеЎШЏЯюФПЩѓКЫАбЙиЬсИпзЈЯюеЎШЏЯюФПЙмРэЫЎЦНЕФЭЈжЊЁЗжаУїШЗЃКУПФъ3ЁЂ6ЁЂ11дТШ§ДЮзщжЏЩъБЈзЈЯюеЎШЏЁЃ2023ФъзЈЯюеЎЯюФПЪзДЮЩъБЈЪБМфЮЊ2022Фъ10дТ18ШеЃЌНижЙЪБМфЮЊ11дТ16ШеЃЌвђДЫАДРњЪЗОбщ2024ФъзЈЯюеЎШЏе§ЪНЩъБЈЙЄзїдМДг2023Фъ10дТжабЎЦєЖЏЁЃ

2023НЯ2022ФъзЈЯюеЎШЏЭЖЯђСьгђЃЈБЃеЯадАВОгЙЄГЬЯИЗжЯюФПЃЉжаЃЌдкОЩИФЁЂХяИФЕФЛљДЁЩЯдіМгСЫГЧжаДхИФдьМАБЃеЯадзЁЗПЕФНќЦкЗЂеЙжиЕу“Ш§ДѓЙЄГЬ”ЯюФПЁЃ“Ш§ДѓЙЄГЬ”зїЮЊеўВпЖдОМУдіГЄЕФжиЕуЗЂСІСьгђЃЌНЋЮЊЛљНЈдіЫйДјРДНЯЮЊУїЯдЕФдіСПЁЃ

двђШ§ЃК3дТдЄЦкФкЕФеўИЎеЎЙЉИјбЙСІНЯаЁЃЌзЪН№УцЦЋЫЩЮЊ3дТзЈЯюеЎЗХСПЬкГіПеМфЁЃ

1-2дТЕиЗНеЎЫфЗЂааНјЖШЦЋТ§ЃЌЕЋЭЌЪББэУїеЎЪаЙЉИјГхЛїМѕШѕЃЌвјМфЪаГЁзЪН№ЯрЖдГфдЃЁЃОнШЏЩЬВтЫуЃЌ3дТЙњеЎОЛЙЉИјдМ1200вкдЊЃЈЕНЦкГЌ8000вкдЊЃЉЁЃЧвдЄМЦ3дТеўИЎеЎОЛЗЂааЙцФЃдМЮЊ5600-6300вкдЊЃЌЛЗБШМѕЩйдМ500-1200вкдЊЁЃвђДЫЪаГЁЖдгкСїЖЏадКЧЛЄашЧѓПЩФмЦЋШѕЃЌНЋЮЊ3дТзЈЯюеЎЗЂааИпЗхЦкЗХСПЬкГіПеМфЁЃ

24ФъЛљНЈЭЖзЪдіЫйЭЌБШЛиТфЃЌЕЋдіСППЩЙл

дкЁЖКѓвпЧщЪБДњЕФЛљНЈЭЖзЪаТГЃЬЌЁЗЃЈ2024Фъ1дТ16ШеЮФеТЃЉжаЭХЖгдјОзіЙ§Жд2024ФъЛљНЈЭЖзЪдіЫйдЄВтЃЈБэ3ЃЉЃКдкЛ§МЋЧщОГЯТЃЌ2024ФъЛљНЈЭЖзЪдіЫйЃЈ7.1%ЃЉЕЭгк2023ФъЫЎЦНЃЈ8.2%ЃЉЁЃЖјПЊФъКѓ12ИіжиЕуЪЁЪаЙцЗЖеўИЎЯюФПЯћЯЂЁЂвдМА1-2дТЗнзЈЯюеЎЗЂааНјЖШЭЌБШЦЋШѕОљЗћКЯЧАЦкЮФеТЙлЕуЁЃ2024ФъЛљНЈБЃГже§ЯђдіГЄЃЌЧвИжВФЛљБОУцУЌЖмВЛЯдЃЈПтДцНЯЭљФъЯрБШВЂВЛШѕЃЌЧвИжГЇШдгаРћШѓЃЉЕФЧщПіЯТЃЌВЛБиЙ§ЖШПжЛХЃЌБЃГжЪаГЁЖЈСІЁЃ

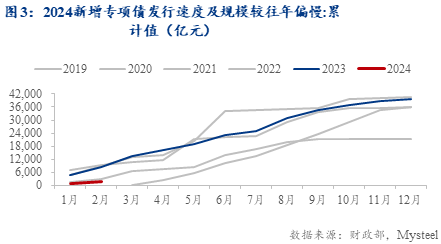

ЕЋЬсЪОЃЌДгЛљНЈЭЖзЪЕНаЮГЩЪЕЮяЙЄзїСПЕФЙ§ГЬжаЃЌПЩФмЛсгЩгкЕиЗНеўИЎеЎЮёЗчЯеЃЈЭМ4ЃЉЃЌгАЯьЛљНЈзЪН№ЪЙгУаЇТЪКЭЕНЮЛЫйЖШЃЌЖдаЮГЩЛљНЈЪЕЮяЙЄзїСПдьГЩвЛЖЈзшАЁЃЧвИљОнАйФъНЈжўЭјЪ§ОнЃЌ2дТШЋЙњИїДѓЧјЫЎФрУГвзЩЬЛиПюТЪОљВЛЕН60%ЃЌЭЌБШ2023Фъ2дТЯТЛЌ3%-33%ВЛЕШЃЈБэ4ЃЉЁЃ

Бэ3ЃК2024ФъЛљНЈЭЖзЪВтЫуЃКЛ§МЋЧщОГЯТЭЖзЪдіЫйдМЮЊ7.1%ЁЃ

Ъ§ОнРДдДЃКВЦеўВПЃЌMysteelЃЌMFMзджїВтЫу

Бэ4ЃКШЋЙњИїЧјбљБОЫЎФрУГвзЩЬЛиПюТЪ2023Фъ2дТгы2024ФъЖдБШ(%)

ЯрЙиЮФеТ

ЁЖКѓвпЧщЪБДњЕФЛљНЈЭЖзЪаТГЃЬЌ——ЛљНЈзЪН№РДдДЗжЮіЯЕСажЎЛљНЈЭЖзЪдіЫйЦЊЁЗ

ЮФеТСДНгЃКhttps://news.mysteel.com/a/24011611/45AB4BCF5B0CE2EC.html

ЁЖ2024Фъ“Ш§ДѓЙЄГЬ”ЯюФПДјЖЏгУИжСПВтЫуЁЗ

ЮФеТСДНгЃКhttps://news.mysteel.com/a/24020409/65543ACAA5BEABAA.html

ЁЖ2023ФъPSLгыЭљФъЕФЭЌгыВЛЭЌЁЗ

ЮФеТСДНгЃКhttps://news.mysteel.com/a/24013116/4A18D5E087F7EC82.html

ЁЖ2023ГЧжаДхИФдьЫФЮЪЫФД№ЁЗ

ЮФеТСДНгЃКhttps://news.mysteel.com/a/23072811/C334D536242B3D4B.html

зЪбЖБрМЃКГТшЙжЅ 18917343189 зЪбЖМрЖНЃКГТшЙжЅ 18917343189 зЪбЖЭЖЫпЃКГТНм 021-26093100

Утд№ЩљУїЃКMysteelЗЂВМЕФдДДМАзЊдиФкШнЃЌНіЙЉПЭЛЇВЮПМЃЌВЛзїЮЊОіВпНЈвщЁЃдДДФкШнАцШЈЙщMysteelЫљгаЃЌзЊдиашШЁЕУMysteelЪщУцЪкШЈЃЌЧвMysteelБЃСєЖдШЮКЮЧжШЈааЮЊКЭгауЃдДДФкШндвтЕФв§гУааЮЊНјаазЗОПЕФШЈРћЁЃзЊдиФкШнРДдДгкЭјТчЃЌФПЕФдкгкДЋЕнИќЖраХЯЂЃЌЗНБубЇЯАгыНЛСїЃЌВЂВЛДњБэMysteelдоЭЌЦфЙлЕуМАЖдЦфецЪЕадЁЂЭъећадИКд№ЁЃЩъЧыЪкШЈМАЭЖЫпЃЌЧыСЊЯЕMysteelЃЈ021-26093397ЃЉДІРэЁЃ