引言:

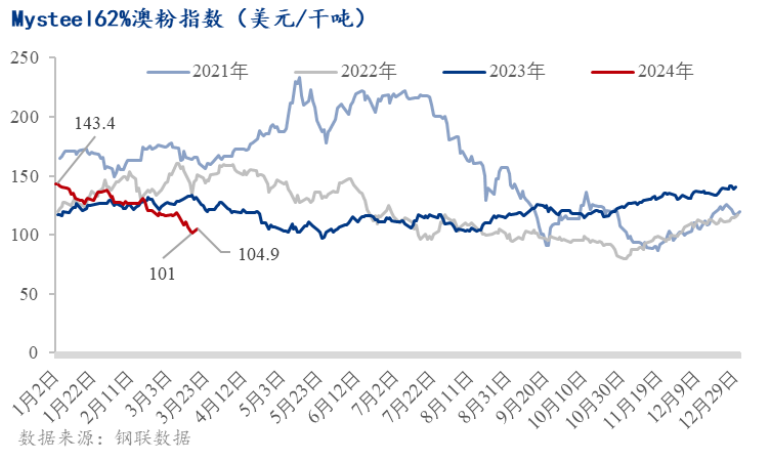

今年以来终端成材需求低于市场预期,负反馈传导至原料端,铁矿石由于估值高位价格跌幅最为明显,持续突破近半年的新低水平。截止3月15日,铁矿石62%澳粉指数为101美元/干吨,较年初下跌42美元/干吨,跌幅29.37%,也是近四年同期最低价格水平。本轮进口铁矿石大幅下跌,其核心因素主要为供应相对宽松于往年,而钢厂由于长时间的负盈利状况,市场信心不足,铁水复产节奏偏缓,不论是春节前还是节后整体补库节奏和力度不及市场预期。

本周开始,铁矿石价格迎来“春暖花开”,截止3月19日,铁矿石62%澳粉指数为107.45美元/干吨,较上周五上涨6.45美元/干吨,是反弹是反转?本文将从基本面具体数据对此进行研究分析。

一、3月份以来 铁矿石到港量边际转弱

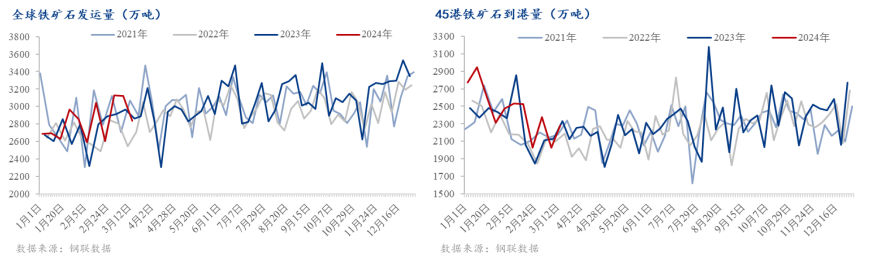

1-2月份Mysteel全球铁矿石发运量为2.21亿吨,同比增长561万吨,增幅3%。Mysteel45港铁矿石到港总量为2.02亿吨,同比增长1317万吨,增幅7%。今年1-2月份,海外铁矿石供应保持强劲。

进入3月份,铁矿石到港量边际转弱,但全球铁矿石发运量保持强劲。根据3月份周均数据显示,Mysteel全球铁矿石发运量为3027万吨/周,较1-2月份周均值高267万吨/周。中国45港铁矿石到港量周均为2226万吨,较1-2月份周均低300万吨。总的来说,3月份以来进口铁矿石到港量相较于1、2月份有所减少。

二、铁水日均产量虽仍下滑 但钢材成交出现好转

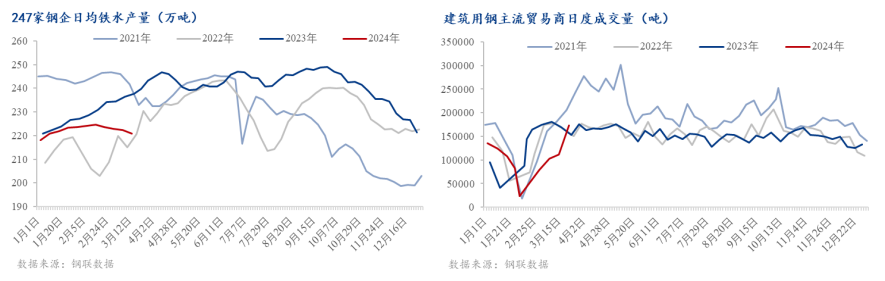

铁矿石需求量仍在转差,根据数据显示,截止3月15日,Mysteel247家钢厂日均铁水产量220万吨,大幅低于去年同期16万吨,一季度铁水均值为222万吨,较去年同期均值低8万吨。

不过在钢材消费及情绪端,看到明显好转。截止3月19日,建筑用钢主流贸易商日度成交量为18.75万吨,较3月初增加10.69万吨,增幅133%,较年初增加2.27万吨,增幅14%,近期成材需求月环比有所改善,市场交易成材去库拐点临近,预期铁水产量复产节奏略有加速。

三、铁矿石港口库存累库幅度开始放缓

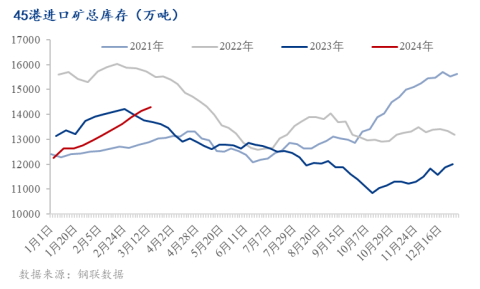

今年以来Mysteel45港铁矿石库存呈现持续累库趋势,截止3月15日,库存量为1.43亿吨,较年初已经累库2040万吨,累库幅度17%,处于近几年同期偏高水平。同时,季节性走势来看,过去两年(2022年、2023年)45港铁矿石库存在2月份均开始呈现去库趋势,今年则表现为逆季节性持续累库趋势。

累库的幅度方面,最新一期港库累库幅度较前期有所放缓,累库幅度为0.95%,较上期的1.86%、上上期的2.13%、再上一期的3.46%。市场预期近期或将出现港口库存去库拐点。

四、市场展望

总而言之,本轮铁矿石价格反弹或主要因为铁矿石到港边际减弱,下游建材交易活跃带动市场对钢厂复产预期增强。铁矿石的价格能否进一步上涨,重点还需关注供需的边际变化是否如预期演绎:

铁矿石供应方面,随着天气因素对于海外供应影响的逐步减弱,接下来铁矿石周均发运量较一季度通常表现为增加趋势;铁矿石需求方面,原料下跌已经给出钢厂即期利润,叠加成材库存压力减弱,预计钢厂将会逐步复产。

总体来看铁矿石供需双强,并且铁矿石供应增量确定性相对较高,但是铁水复产的力度需关注下游消费的启动情况,若去库节点或市场成交不及预期,则铁矿石价格仍有进一步下跌的可能性在。

资讯编辑:陈霓雯 021-66896582 资讯监督:肖薇 021-66896733 资讯投诉:陈杰 021-26093100免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel(021-26093397)处理。