【核心观点】

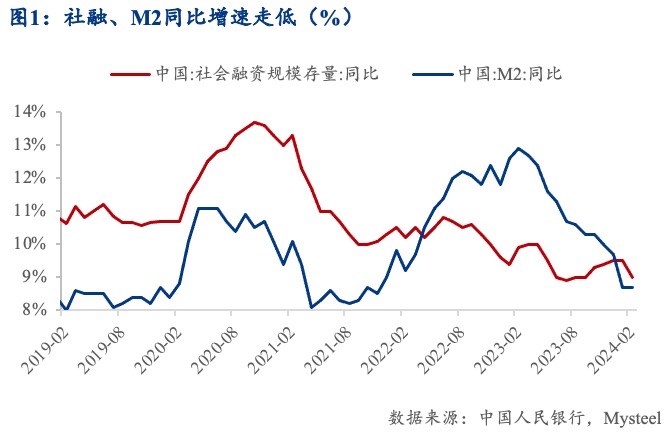

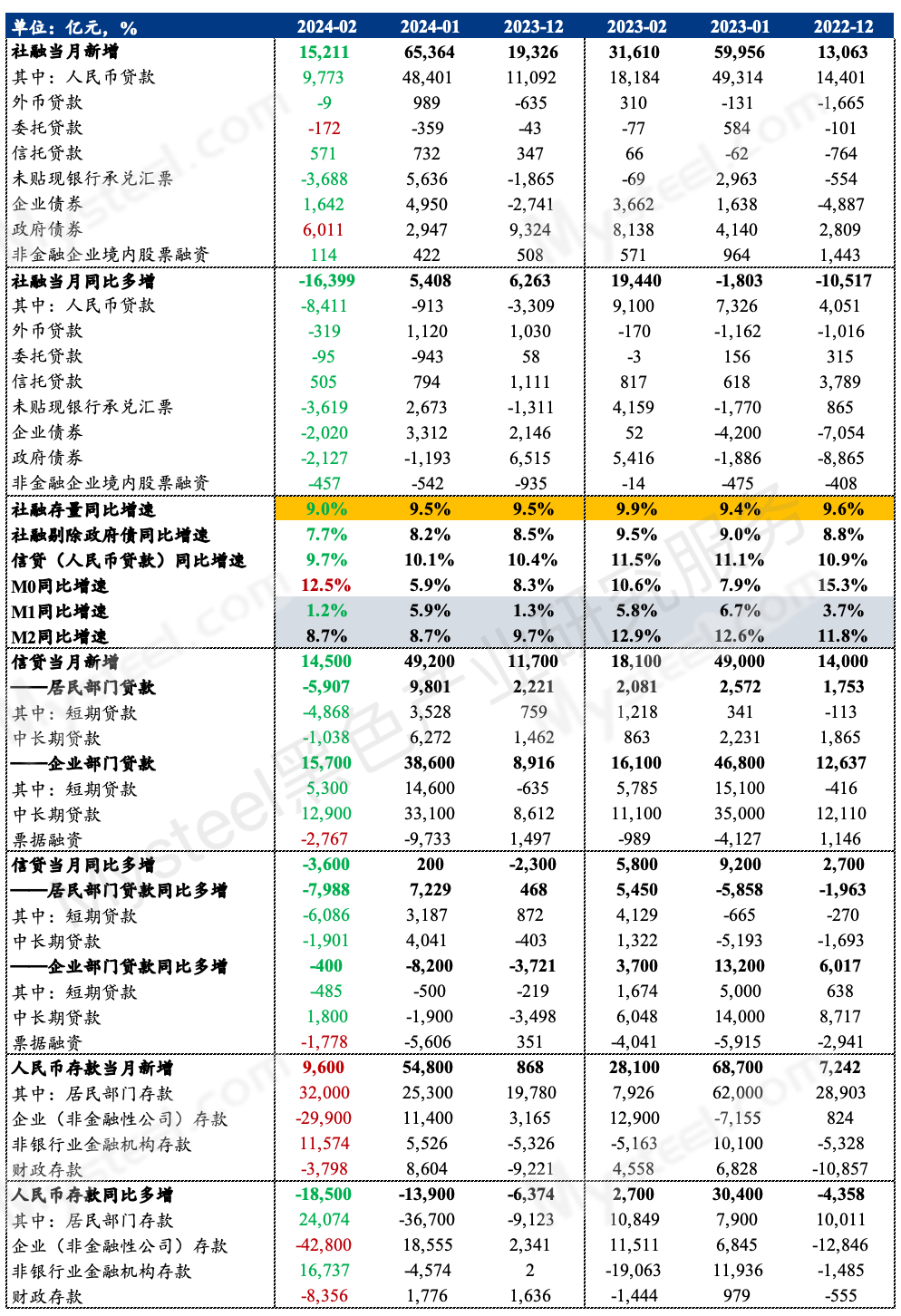

二月降准降息后,2024年1-2月金融数据排除春节因素影响仍旧全面走弱:今年2月,社融增速回落至9%,M2增速8.7% (23年2月社融增速9.9%,M2增速12.9%)。

疲弱数据反映出居民、企业部门加杠杆乏力,而去年四季度开始发力的政府债券发行走弱直接导致整体金融数据下滑。

社融表现印证节后开工疲弱对钢材需求拉动乏力。同时与1-2月基建投资增速放缓,建筑业PMI连续2个月回落的数据表现相符合。基建项目开工弱启动和晚启动原因可能在于:

- 国债增发,导致地方债整体发行进度偏慢;

- 城投债净融资少增,对基建投资增速拉动有限;

- 相关文件严控12省市新增基建项目;

- 政府债券发行同项目审批进度对接滞后效应;

- 资金流转不畅影响资金使用效率。

金融数据同基建开工相呼应,开年出现钢材需求增长阻力,但后续发力可期。由于本年度社融增速潜在目标最低保持8%以上(两会确定5%的GDP和3%的CPI增长目标),后续以政府发行债券为主的金融数据驱动大概率调头向上,推动基建投资,带动钢材需求边际改善。但在居民和企业端加杠杆意愿不强的压力下,基建需求托而不举,难见钢材需求总体大幅改善。

【正文】

二月初,央行降准0.5个基点,后在二月下旬调降LPR长端利率(降息),但2024年1-2月金融数据仍旧全面走弱(图1):23年2月社融增速9.9%,M2增速12.9%。今年2月,社融增速回落至9%,M2余额增速8.7%。

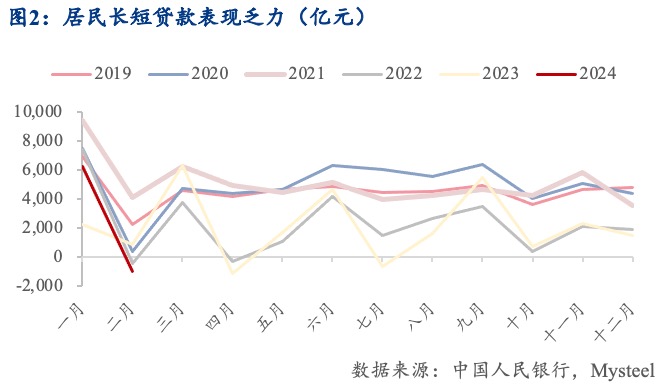

数据反馈一:居民、企业部门加杠杆乏力

疲弱数据反映出居民、企业部门加杠杆乏力(图2)。表现在二个方面:

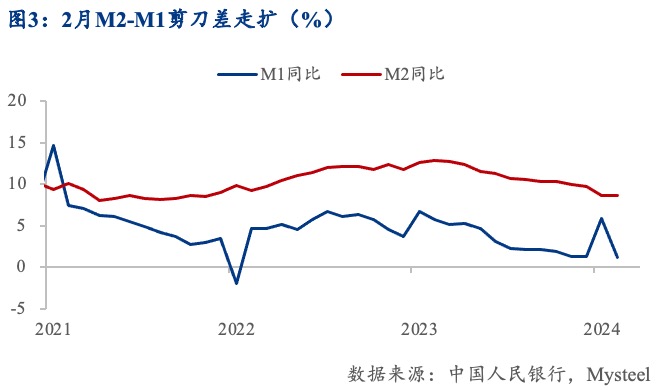

1. M1低位徘徊,M2-M1剪刀差走扩,货币活化率下降(图3)。

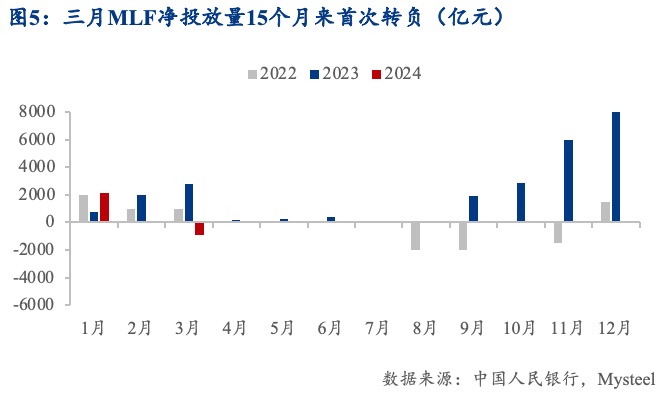

2. 目前银行业同业拆借利率已经低于MLF利率,而MLF投放力度转弱,实际表明融资需求不足,MLF被动收紧。

在目前资金层面较为宽松的情况下,银行间同业拆借利率甚至已经低于基准利率MLF(图4)。而二月,央行操作MLF净投放量10亿元。三月,央行结束连续15个月的MLF净投放。通过MLF平价缩量续作,净回笼资金940亿元(图5)。反映市场融资需求不足,MLF被动收紧。

数据反馈二:去年四季度开始发力的政府债券发行走弱直接导致整体金融数据下滑

同时金融数据反映,从2023年四季度起,政府债券便成为支撑社融主要结构。观察图6,剔除政府债券分项后的社融同比增速,与正常社融增速于去年9月出现劈叉。

而政府债券发行走弱直接导致整体金融数据下滑。剔除政府债券因素的社融,2023年四季度起不断走弱(2024年1月数据因基数调整,社融同比下跌速度放缓),而2023年四季度政府发债力度偏强(图7),支撑社融增速。2024年起政府债券发力偏弱,1月地方债发行规模同比次低。可见政府债券发力一旦走弱,整体社融增速下滑速度显著加快。

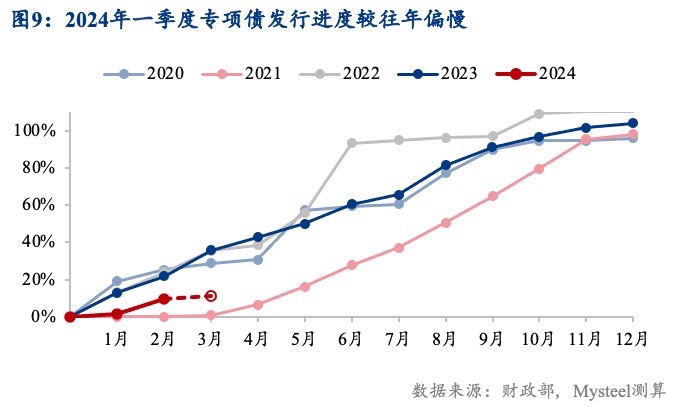

根据中国债券信息网手动统计,截至3月13日中午,2024年全国发行新增专项债券(包含三月部分已披露信息但尚未发行的新增专项债券)4275亿元(图8),同比去年三月同期萎缩68.5%。新增专项债发行节奏方面,2024年1-2月,全国共发行新增专项债3735亿元,占2024全年总发行进度10%(图9)。由于2024年新增专项债总额度3.9万亿,规模上创历史新高,因此判断2024年专项债发行节奏或与2021年相似,后置到一季度后发力,预计一季度全国新增专项债发行规模同比或下滑50%以上。

社融表现与节后开工疲弱影响钢材需求反馈一致

社融表现也与节后开工疲弱影响钢材需求反馈一致。今年初市场流传国办35号文件,限制12个化债重点省市新开基建项目,停缓建部分基建项目。该消息引发黑色市场价格大跌,后续化债扩围文件持续传出,市场信心一再下挫,黑色市场经历踩踏式下跌。节后螺纹钢主力合约价格一度跌破3500元/吨,截至日前,螺纹钢主力收盘价已跌至2023年6月5日前低。

据百年建筑网对下游10000+工地项目的调研结果(表1),春节后一个月,全国建筑工地开复工率为75.4%,劳务上工率为72.4%,同比下滑10个百分点以上。且春节后建材成交数据同比弱势,库存压力大,叠加相关限制基建项目相关文件扰动,市场对钢材需求预期不断下滑。市场对钢材需求的预期较差与1-2月金融数据的弱表现能够相互印证。

表1:2021-2024年百年建筑调研春节后全国建筑工地开复工数据

同时与1-2月基建投资增速放缓(图10),建筑业PMI连续2个月回落(图11)的数据表现相符合。

政府债券开年发行放缓的原因可能在于:

1. 国债增发,导致地方债整体发行进度偏慢

2023年增发万亿国债并计入中央资产负债表内,截至2024年2月,发改委宣布万亿国债资金全部分配完毕。大量资金下发或影响地方债发行进度。据统计,1-2月地方债净融资额较去年同期减少4931亿元。

2. 城投债对基建投资增速拉动有限

据统计城投债净融资较去年同期少增1980亿元,且大部分用于借新还旧,投放到基建项目的资金很少,对基建投资增速拉动有限。

3. 相关文件严控12省市新增基建项目

今年市场流传35号文件限制化债重点12省市新增基建项目,后再传14号文件扩围化债省市,对2024年基建项目申报形成影响。详细分析请见团队文章《别慌!基建仍在托底——看清节后慢启动后的基建投资力度》(文末附有链接)。

4. 政府债券发行同项目审批进度对接滞后效应

自2023年政府明确化债、防风险的主基调后,部门对基建项目审批也日趋严格。在防止地方债务风险大背景下,为了让资金精准下达项目,政府推出PSL等货币工具,对专项债等涉及大体量投资的基建项目,聚焦于“三大工程”等民生工程,其余基建项目审批十分严格。

5. 资金流转不畅影响资金使用效率

金融数据反映M2-M1剪刀差走扩,资金活化程度始终不强。以专项债(基建资金主要来源之一)下达基建项目为例,因地方债务风险(图12),政府债务或出现转移支付。因此中间环节可能出现拖欠行为,影响资金使用效率,对工地资金回款造成一定阻碍。

金融数据同基建开工相呼应,开年出现钢材需求增长阻力,但后续发力可期。由于本年度社融增速潜在目标最低保持8%以上(两会确定5%的GDP和3%的CPI增长目标),后续以政府发行债券为主的金融数据驱动大概率调头向上,推动基建投资,带动钢材需求边际改善。但在居民和企业端加杠杆意愿不强的压力下,基建需求托而不举,难见钢材需求总体大幅改善。

附表: Mysteel央行金融数据底表

数据来源:中国人民银行,Mysteel制作

相关文章链接:

《别慌!基建仍在托底——看清节后慢启动后的基建投资力度》

——2024.03.07

https://news.mysteel.com/a/24030614/6F58360B0BCF15B4.html

《后疫情时代的基建投资新常态——基建资金来源分析系列之基建投资增速篇》

——2023.01.16

https://news.mysteel.com/a/24011611/45AB4BCF5B0CE2EC.html

《2024年“三大工程”带动用钢量测算》

——2023.02.06

https://news.mysteel.com/a/24020409/65543ACAA5BEABAA.html

资讯编辑:陈韫芝 18917343189 资讯监督:陈韫芝 18917343189 资讯投诉:陈杰 021-26093100免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel(021-26093397)处理。