������Ŀǰ��ȫ���к���г�������ֳ��ȶ����������ƣ��ر����й���Ϊ���ٷ�չ���ң��к���Ӧ������������dz��ֳ�����ʽ�������к����нϸߵ��ۺϻ�е���ܣ���������ҪΪ���̻�е���촬��Ҳ���������ĸֽṹ�ͷ�緢��������Ͳ�ͻ��յ������㲿������ҵ���й㷺��Ӧ��ǰ����δ���к����ҵ�����ֳ��Ȳ����������ơ����Ľ��ӹ����к����Ҫ������ҵ��������ͬչ��2024���к������仯�����

һ�����̻�е��ҵ

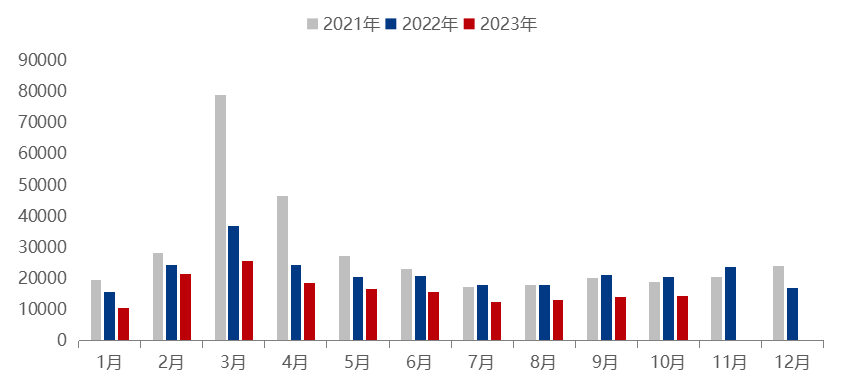

���й����̻�е��ҵЭ����ھ����Ҫ������ҵͳ�ƣ�2023��1-10�£��������ھ��163396̨��ͬ���½�26%�����й���74871̨��ͬ���½�43%������88525̨��ͬ���½�1.04%���ھ����ҵ�ǵ��͵���������ҵ��ͬʱ�ܺ�۾������ߺͻ�������ȹ���Ͷ��������Ӱ��dz����ԣ���2021��5�����й��ھ��е��ҵ�����������ڣ��г������������յ�����ȴ���

ͼ1��2021-2023������ھ����������λ��̨��

������Դ����������

2023��10������������ծ�������֣�������������������Ի���Ͷ�����ȼӴ��̻�е��ҵ�������������õ�����Ԥ�ڱ���ã������������̻�еҵ����������Ҫʱ�䣬2024�꿪ʼ�����������֡������������������ڽ�����ٱ����ȶ������Ų����߲���ӡ������е��ҵ����������������2023-2024�꣩�����������������ЧͶ�ʣ��������̻�е����ط�����½����̨“�Ϸ����ϴ�”���߷��ַ��ز���ҵ�����Ȼ����������̼����̻�е�������ӡ��Թ��̻�е��ҵ�����������ڣ��������ٳ�����������Ч�Գ������»����գ�������ҵ���ӿ��ƶ���Ʒ�������۽��̡��������ų��д������Ŀ��ʵ�������ڿ�ɽ�ȴ����豸��������������������ڻ���������ӭ���ʸ��ơ���Ȼ��Ŀǰ�ھ�����������Դ������Σ�������ҵ��Ʒ�ṹ�仯���������µ�������������������������ʱ���������̣�Ԥ��2024�깤�̻�е��������������������ӭ���µ�һ���������ڡ�

�����촬��ҵ

2023���ҹ��촬����ָ��ȫ�������������г��ݶ����ȫ�����ȣ���ҵ�����������������������ҵ�������÷�չ��ͷ���й�������ҵ��ҵЭ��������ʾ��1-8�£�ȫ���촬�깤��2798�����ض֣�ͬ������16.9%��ռ�����г��ݶ��49%������2014������ƽ��ˮƽ���½Ӷ�����5231�����ض֣�ͬ������86.5%��ռ�����г��ݶ��68.8%��2023���촬�½Ӷ�����������ʷ�¸ߣ��ֳֶ�����13155�����ض֣�ͬ������28.9%��ռ�����г��ݶ��53.9%��������2015�������¸ߡ�������ɭ������ʾ��2023���ϰ��꣬ȫ���½Ӷ���ͬ���½�17.7%�����ҹ������ӵ�������������Ԥ�ƶ������ҹ��������������ȶ�����̬�ơ�

ͼ2������������촬�깤���������λ�������ض֣�

������Դ����������

ͼ3������������ֳִ��������������λ�������ض֣�

������Դ����������

ͼ4������������³нӴ��������������λ�������ض֣�

������Դ����������

��Ӣ��������ɭ�о��ƣ�Ԥ��2024�껷���ʹ����ͺ���װ�õ��¶�������ʮ��ǿ����δ��Ԥ�ƴ����ϻ��ʹ�������Ҫ���ƶ���һ��������������Ŀǰ���˺��촬ҵ��ȥ̼�������ӵ��»����ʹ�������������Ԥ��2024��Һ��������̼���䴬�ͳ����Ͱ����䴬��VLAC���Ķ��������������������ʾ��������ԭ�����䴬��VLCC��Ŀǰ��ռȫ���ֳֶ�������2%������ͨ������Ӫ����Ϊ20�꣬����2022��������ȣ����䳬��15���VLCC�����ѽ���30%��һЩ�г�������Ϊ�����촬�������ܵ��滻�Ͼ�VLCC������ƶ���2024�곬����ԭ�����䴬��VLCC���Ķ�����Ҳ��ӭ��ǿ�������������ͼ۸���̽����̽���������ĺ�������Ҳ�����ӡ��ۺ��������촬ҵ�´�����������ͷ����������2024�ꡣ

����������ʾ��һ�Ҵ��ӿ�ʼ���쵽ʵ�ʽ�����Լ��Ҫ12-24���µ�ʱ�䣬��2021����½Ӷ�����Ϊ2014���������¸ߣ��촬������ͷŴ���һ����ʱ��ЧӦ���������������������Ǵ����Ĵ��ģ�����ڣ����2023���ø������������������������2022���½Ӷ������䲻��2021�꣬������ʱ������ƣ�2023���½Ӷ��������ø��������ͷţ���֮�����ϻ��ͻ���Ҫ���ƶ��´������������ȣ��������Խ�ǿ��Ԥ��2024�괬���ø�������Ȼ�ɹۡ�

�����ֽṹ��ҵ

�ֽṹ���ɸְ�����ȸ���ֲ�ͨ�����ӡ���˨��������ɵĽṹ������ǿ�ȸߡ������ᡢ�������ܺá�ʩ�����ڶ̡���ɫ�������ɻ������õ����ƣ���ҪӦ����סլ����������ҵ��������������������硢�豸����Φ�ȡ���Ϊ�ظ����ظ��ڽ�������Ҫ��ʽ���ֽṹ���й�����Ӧ�÷�չǰ�����ݲ��㣬�ֽṹסլռ��ÿ����1%�����������ֽṹ����150��֡�200��֡�������ʾ��2013��—2022�꣬�ҹ��ֲָ�����7.79�ڶ�����10.18�ڶ֣�����30.68%��ͬ�ڣ��ֽṹ������4000�������10140��֣�����153.5%���ֽṹ����ƽ���������Ը��ڴֲָ������٣��ֽṹ�ƹ��Ч���֡�2022�꣬�ҹ��ֽṹ�����ﵽ��10140��֣��������ϳ�ӡ������������ҵĴֲָ�����Ҫ�ߣ��г���ģ��

ͼ5����Ҫ�ֽṹ�ӹ�������ҵ�ֲ�

������Դ���ҵĸ���

�ֽṹ��������ɫ���������������ṹ��ȣ��ɼ���̼�ŷ�15%��45%���ֹ������ظ����ã��и��õ�̼����Ч�����ֽṹ���ڵ��͵���ɫ���������ͽṹ������ѭ�����úͿɳ�����չ��Ҫ��ǿ���ҶԸ�����Դ��ս�Դ���������ʮ���شֽṹ��ҵ�ķ�չǰ���dz����������������������������˶�������֧��װ��ʽ������չ�����ֽṹ��ҵ“ʮ����”�滮��2035��Զ��Ŀ�꡷����ֽṹ��ҵ“ʮ����”�ڼ䷢չĿ�꣺��2025��ף�ȫ���ֽṹ�����ﵽ1.4�ڶ����ң�ռȫ���ֲָ�������15%���ϣ��ֽṹ����ռ�½�������������ﵽ15%���ϡ���2035�꣬�ҹ��ֽṹ����Ӧ�ôﵽ�еȷ������ˮƽ���ֽṹ�����ﵽÿ��2.0�ڶ����ϣ�ռ�ֲָ���25%���ϣ��ֽṹ����ռ�½�������������ﵽ40%������ʵ�ָֽṹ���ܽ��졣�ڹ��Ҳ�ҵ���ߵķ����Լ������г������������£��ֽṹװ��ʽ������ҵ��ӭ����չ�ƽ��ڡ�

�ġ������ҵ

21������������ȫ�������ů�ͼ���̼�ŷŵĴ��£�ȫ������ҵ������ٷ�չ���й��������ͻ�𣬷�չ��Ϊȫ���ģ���ķ���г�֮һ�����ݹ�����Դ��������ʾ��2023��ǰ�����ȣ�ȫ������ۼ�װ��ͻ��4��ǧ�ߣ�ͬ������15%������½�Ϸ��3.68��ǧ�ߣ����Ϸ��3189��ǧ�ߡ�

ͼ6���й��������װ����������λ����ǧ�ߣ�

������Դ����������

2023��3��27�գ�ȫ��������»ᣨGWEC���ڰ���ʥ��������2023ȫ����ܱ��桷������Ԥ�ƣ���2024�꣬ȫ��½�Ϸ������װ�����״�ͻ��100GW����2025��ȫ���Ϸ������װ��Ҳ���ٴ��¸ߣ��ﵽ25GW��δ������ȫ�������������������ﵽ680GW��

����ø���ҪƷ�ַ�Ϊ�к�塢�繤�ֺ�����֡�������豸�����Ƿ�緢��������Ͳ�ͻ��յ������㲿��������Ҫ�ֲ�Ʒ�����к�壨�к����к������ܺá���ѧ�ṹ���á����³������ǿ��D��E�������ص㣩��ռ���ܺĸ�����69%���ҡ����ݰĴ����Ǹ���Э��(ASI)2022�����ݣ�ÿGW½�Ϸ��װ������Ӧ�ֲ�������12.4��֣����������������������к��8.6��֡��繤��0.6��֡������3.2��֣�ÿGW���Ϸ��װ������Ӧ�ֲ�������19.0��֣������к��13.1��֡��繤��1.0��֡������4.9��֡����Ƿ�������ͻ����ƣ��ή��ÿGW��Ͳ�ø�������˼���½���ø�����1%��������ٽ��ͣ������ø�����2%��������ٽ��͡�Ԥ��2022-2026��ȫ�����ۼ�����װ��655GW��������8781��ֵĸֲģ�2022-2026��ֲ���������CAGR��21.4%������ֲ���������Ϊ1756��֣�����ȫ�����к������������Ϊ1212��֡�Ԥ���й�2022-2026���ڼ��ۼ�װ��364GW��������4874��ֵĸֲģ�2022-2026��ֲ���������CAGR��24.5%������ֲ���������Ϊ975��֣������й������ҵ�к��������������Ϊ673��֡���

������

�к����Ϊһ�ֹ㷺Ӧ���ڸ�������ĸֲIJ�Ʒ�����г�ǰ�����ڲ�������δ��������Ϊ��ҵ���������ߡ��������������̻�е��ҵ�ھ������������Ȼ�������Σ���������ҵ��Ʒ�ṹ�仯���������µ���������������������������ʱ�������̣���������ӭ����һ���������ڣ������ϻ��ʹ�������Ҫ���ƶ���һ������������������ҵ�������÷�չ��ͷ���ֽṹ���ڵ��͵���ɫ���������ͽṹ������ѭ�����úͿɳ�����չ��Ҫ���ڹ��Ҳ�ҵ���ߵķ����Լ������г������������£��ֽṹװ��ʽ������ҵ��ӭ����չ�ƽ��ڣ������ҵǰ���ɹۣ��г���ģ�����������ƣ�δ������ø��г��ķ�չ���Ὣ���ӹ�����2024���й��к������������������һ��¥���к������δ�����ڣ���ͬʱҲ������ת�������Ļ�������ս��2023��ȫ���к����Ʒ���������Ƽ��������������ı����£�����������һֱ���ڽϸ�ˮƽ��Ԥ��2024���й��к����������������ԣ�ȫ����ظֳ��ƻ������а���ߣ�����Ԥ��2024��ȫ���к����������1500������ϡ�����������2024��ȫ���к���ڹ���˫���ĸ����Ԥ�Ƽ۸�խ����Ϊ����ȫ��۸�����С�����ƣ����������խ̬�ƣ�ȫ�����4100-4200Ԫ/�֡�

��Ѷ�༭����Ⱥ 021-26096771 ��Ѷ�ල�������� 021-26093827 ��ѶͶ�ߣ��½� 021-26093100����������Mysteel������ԭ����ת�����ݣ������ͻ��ο�������Ϊ���߽��顣ԭ�����ݰ�Ȩ��Mysteel���У�ת����ȡ��Mysteel������Ȩ����Mysteel�������κ���Ȩ��Ϊ�����ԭ������ԭ���������Ϊ��������Ȩ����ת��������Դ�����磬Ŀ�����ڴ��ݸ�����Ϣ������ѧϰ�뽻������������Mysteel��ͬ��۵㼰������ʵ�ԡ������Ը���������Ȩ��Ͷ�ߣ�����ϵMysteel��021-26093397��������