2023ФъвЛМОЖШЃЌЮвЙњдьДЌШ§ДѓжИБъвЛНЕСНЩ§ЃЌЭъЙЄСПНЕЗљЪееЃЌаТДЌЖЉЕЅНсЙЙОљКтЃЌЦѓвЕЗЂеЙГЪЯжСМКУЬЌЪЦЁЃаЁБрЖдДЌВАЭГМЦЪ§ОнНјааСЫЪсРэЃЌЗжЯэШчЯТЃК

вЛЁЂЭъЙЄСПНЕЗљПьЫйЪееЃЌМЏзАЯфДЌЭъЙЄСПЬсЩ§

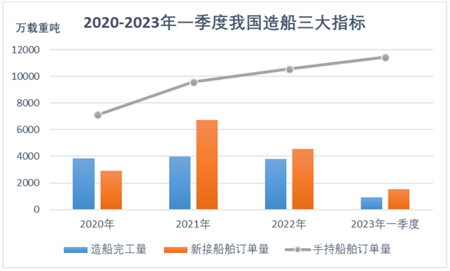

вЛМОЖШЃЌШЋЙњдьДЌЭъЙЄ917ЭђдижиЖжЃЌЭЌБШЯТНЕ4.6%ЃЌНЯ1-2дТНЕЗљЪее30.7ИіАйЗжЕуЁЃ3дТЕБдТЭъЙЄСП494ЭђдижиЖжЃЌЛЗБШдіГЄ133%ЃЌДДНќСНФъЕЅдТаТИпЁЃ

ДгДЌаЭРДПДЃЌНЛИЖДЌВАвдЩЂЛѕДЌКЭМЏзАЯфДЌЮЊжїЃЌСНаЭДЌВАЙВеМЭъЙЄСПЕФ80%ЁЃЫФДѓжїСІДЌаЭжаЃЌЩЂЛѕДЌЭъЙЄСПЭЌБШЯТНЕ13.9%ЃЌгЭДЌЭъЙЄСПЭЌБШЯТНЕ27.6%ЃЌМЏзАЯфДЌКЭЦјЬхДЌЭЌБШдіГЄЃЌМЏзАЯфДЌЭЌБШдіГЄ142%ЁЃ3дТЃЌЮвЙњДЌЦѓМЏжаНЛИЖСЫвЛХњ24000TEUМЖМЏзАЯфДЌЃЌДјЖЏСЫЭъЙЄСПНЕЗљПьЫйЪееЁЃЦјЬхДЌЭъЙЄСПДяШЅФъЭЌЦкЕФ2.3БЖЃЌЕЋЦфЭъЙЄСПеМБШНіЮЊ2.8%ЃЌВЛзувдФцзЊЩЂЛѕДЌКЭгЭДЌЕјЗљЁЃ

ДгЕиЧјРДПДЃЌГЄШ§НЧеМОнШЋЙњ75%ЕФЭъЙЄСПЃЌеМБШНЯ2022ФъШЋФъЬсЩ§СЫ5.5ИіАйЗжЕуЃЌЛЗВГКЃЭъЙЄСПеМБШ17.8%ЃЌНЯ2022ФъШЋФъЯТНЕСЫ3.8ИіАйЗжЕуЃЌжщШ§НЧЭъЙЄСПеМБШ6.7%ЃЌНЯ2022ФъШЋФъЯТНЕСЫ1.2ИіАйЗжЕуЁЃ

ДгМЏжаЖШРДПДЃЌЧА10МвЦѓвЕЭъЙЄСПеМБШ72.9%ЃЌНЯ2022ФъЭЌЦкЯТНЕ4.4ИіАйЗжЕуЃЌЧА20МвЦѓвЕЭъЙЄСПеМБШ93.1%ЃЌгы2022ФъЭЌЦкЛљБОГжЦНЁЃ2022ФъвЛМОЖШЭъЙЄСПЧА20МвЦѓвЕжага16МвНјШыБОФъвЛМОЖШЭъЙЄСПЧА20УћЁЃ

ЖўЁЂаТНгЖЉЕЅЭЌБШдіГЄЃЌЖЉЕЅНсЙЙИќМгОљКт

вЛМОЖШЃЌШЋЙњГаНгаТДЌЖЉЕЅ1518ЭђдижиЖжЃЌЭЌБШдіГЄ53%ЃЌ3дТЕБдТНгЕЅСП593ЭђдижиЖжЃЌЛЗБШдіГЄ28.1%ЁЃ

ДгДЌаЭРДПДЃЌаТНгДЌВАЖЉЕЅДЌаЭНсЙЙОљКтЃЌЩЂЛѕДЌгыМЏзАЯфДЌеМБШЪеЫѕЃЌгЭДЌеМБШЯджјЬсЩ§ЁЃЯрБШШЅФъЭЌЦкЃЌЫФДѓжїСІДЌаЭОљЪЕЯжЭЌБШдіГЄЃЌЦфжагЭДЌЭЌБШеЧЗљ381.3%ЃЌгЭДЌдЫЗбПьЫйЩЯеЧДйНјСЫЖЉЕЅЕФТфЕиЃЌЮвЙњДЌЦѓНєзЅгЭДЌЪаГЁЛиЩ§ЕФгаРћЪБЛњЃЌГаНгСЫХњСПЫевСЪПаЭЁЂАЂмНРаЭКЭMRаЭгЭДЌЖЉЕЅЁЃЦфЫћДЌаЭжаЃЌЦћГЕдЫЪфДЌеМОнСЫжївЊЕФЗнЖюЃЌЮвЙњДЌЦѓАќРПСЫНёФъвЛМОЖШШЋЧђ24ЫвЦћГЕдЫЪфДЌНЈдьЖЉЕЅЁЃ

ДгЕиЧјРДПДЃЌГЄШ§НЧГаНгСЫШЋЙњ84.5%ЕФЖЉЕЅЃЌеМБШНЯ2022ФъШЋФъЬсЩ§21.1ИіАйЗжЕуЃЌеУЯдСЫГЄШ§НЧЕиЧјЧПДѓЕФВњвЕМЏШКОКељСІЃЌЛЗВГКЃНгЕЅСПеМБШ8.5%ЃЌНЯ2022ФъШЋФъЯТНЕСЫ19ИіАйЗжЕуЃЌжщШ§НЧНгЕЅСПеМБШ5.4%ЃЌНЯ2022ФъШЋФъЯТНЕСЫ0.8ИіАйЗжЕуЁЃ

ДгМЏжаЖШРДПДЃЌЧА10МвЦѓвЕНгЕЅСПеМБШ70.8%ЃЌНЯ2022ФъЭЌЦкЯТНЕ3.6ИіАйЗжЕуЃЌЧА20МвЦѓвЕНгЕЅСПеМБШ91.2%ЃЌНЯ2022ФъЭЌЦкЯТНЕ1.8ИіАйЗжЕуЁЃ2022ФъвЛМОЖШНгЕЅСПЧА20МвЦѓвЕжага13МвНјШыБОФъвЛМОЖШНгЕЅСПЧА20УћЁЃ

Ш§ЁЂЪжГжЖЉЕЅБЃГждіГЄЃЌЦѓвЕЩњВњШЮЮёБЅТњ

3дТЕзЃЌШЋЙњЪжГжДЌВАЖЉЕЅ11452ЭђдижиЖжЃЌЭЌБШдіГЄ15.6%ЁЃДЌЦѓЦНОљЩњВњБЃеЯЯЕЪ§ЃЈЪжГжЖЉЕЅСП/НќШ§ФъЭъЙЄСПЦНОљжЕЃЉдМ2.96ФъЃЌЦѓвЕЩњВњШЮЮёБЅТњЃЌВПЗжЦѓвЕНЛДЌЦквбХХжС2027ФъЁЃ

ДгДЌаЭРДПДЃЌЪжГжДЌВАвдЩЂЛѕДЌКЭМЏзАЯфДЌЮЊжїЃЌСНаЭДЌВАЙВеМЪжГжЖЉЕЅСПЕФ79.1%ЁЃЫФДѓжїСІДЌаЭжаЃЌгЭДЌгыЦјЬхДЌеМБШНЯ2022ФъЕзЬсЩ§ЃЌЩЂЛѕДЌКЭМЏзАЯфДЌеМБШНЯ2022ФъЕзЯТНЕЁЃ

ДгЕиЧјРДПДЃЌГЄШ§НЧЪжГжЖЉЕЅеМБШ69.5%ЃЌеМБШНЯ2022ФъЕзЬсЩ§2.2ИіАйЗжЕуЃЌЛЗВГКЃЪжГжЖЉЕЅеМБШ21.3%ЃЌНЯ2022ФъЕзЯТНЕСЫ1.9ИіАйЗжЕуЃЌжщШ§НЧЪжГжЖЉЕЅеМБШ7.9%ЃЌНЯ2022ФъЕзЯТНЕСЫ0.2ИіАйЗжЕуЁЃ

ЫЕУї

БОЮФЭГМЦЪ§ОнОљРДзджаЙњДЌаЃЌБШТЪОљАДдижиЖжМЦЫуЃЌЪ§ОнЕФНтЪЭШЈЙщжаЙњДЌаЫљгаЁЃ

зЪбЖБрМЃКРючф 021-26095597 зЪбЖМрЖНЃКРжЮРбя 021-26093827 зЪбЖЭЖЫпЃКГТНм 021-26093100Утд№ЩљУїЃКMysteelЗЂВМЕФдДДМАзЊдиФкШнЃЌНіЙЉПЭЛЇВЮПМЃЌВЛзїЮЊОіВпНЈвщЁЃдДДФкШнАцШЈЙщMysteelЫљгаЃЌзЊдиашШЁЕУMysteelЪщУцЪкШЈЃЌЧвMysteelБЃСєЖдШЮКЮЧжШЈааЮЊКЭгауЃдДДФкШндвтЕФв§гУааЮЊНјаазЗОПЕФШЈРћЁЃзЊдиФкШнРДдДгкЭјТчЃЌФПЕФдкгкДЋЕнИќЖраХЯЂЃЌЗНБубЇЯАгыНЛСїЃЌВЂВЛДњБэMysteelдоЭЌЦфЙлЕуМАЖдЦфецЪЕадЁЂЭъећадИКд№ЁЃЩъЧыЪкШЈМАЭЖЫпЃЌЧыСЊЯЕMysteelЃЈ021-26093397ЃЉДІРэЁЃ