МИКѕКСЮоаќФюЕФЃЌ2022ФъзюКѓвЛИідТЕФжиПЈЪаГЁЃЌЛЙЪЧвд“ЯТНЕ”ЪеЙйЁЃЕквЛЩЬгУГЕЭјЛёЯЄЃЌ2022Фъ12дТЃЌЮвЙњжиПЈЪаГЁЯњСПдЄМЦЯТНЕ6%ЃЌ2022ФъШЋФъЪеЙйдМ67ЭђСОЁЃ

ИеИеЕНРДЕФ2023ФъвЛМОЖШЃЌЪаГЁЧщПіОПОЙШчКЮЃПЛсГіЯжФбЕУЕФ“ЭЌБШдіГЄ”Т№ЃП

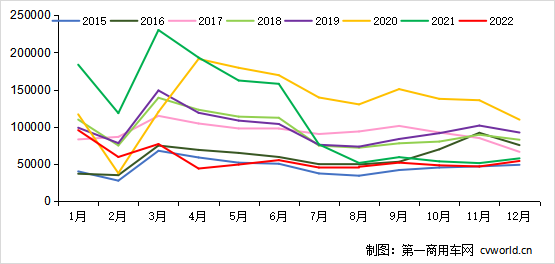

ЧыПДЕквЛЩЬгУГЕЭјДјРДЕФЗжЮіБЈЕРЁЃ

2015-2022ФъЮвЙњжиПЈЪаГЁЯњСПдТЖШзпЪЦЭМЃЈЕЅЮЛЃКСОЃЉ

12дТЯњСПЛЗБШЩЯеЧ16%ЭЌБШЯТНЕ6%

МшФбЕФ2022ФъЃЌвбОГЩЮЊСЫЙ§ШЅЪБЁЃ

ИљОнЕквЛЩЬгУГЕЭјГѕВНеЦЮеЕФЪ§ОнЃЌ2022Фъ12дТЗнЃЌЮвЙњжиПЈЪаГЁДѓдМЯњЪл5.4ЭђСОзѓгвЃЈПЊЦБПкОЖЃЌАќКЌГіПкКЭаТФмдДЃЉЃЌЛЗБШ2022Фъ11дТЩЯЩ§16%ЃЌБШЩЯФъЭЌЦкЕФ5.75ЭђСОЯТНЕ6%ЃЌОЛМѕЩй3500грСОЁЃ5.4ЭђСОЪЧзюНќЦпФъРДЕФРњЪЗзюЕЭЕуЃЌ2022Фъ12дТЗнвВЪЧжиПЈЪаГЁзд2021Фъ5дТЗнвдРДЕФСЌајЕк20ИідТЯТНЕЁЃ

РлМЦРДПДЃЌ2022ФъШЋФъЕФжиПЈЪаГЁРлМЦЯњЪл67.2ЭђСОЃЌБШЩЯФъЭЌЦкЕФ139.5ЭђСОЯТНЕ52%ЃЌМѕЩйСЫ72ЭђСОжЎЖрЁЃЛиЪз2022ФъЃЌЪаГЁеце§ЪЧвьГЃМшФбЕФвЛФъЁЃетвЛФъРяЃЌЪмЕНЪаГЁЬсЧАЭИжЇЁЂвпЧщЙмПиЁЂОМУМѕЫйЁЂЭЖзЪКЭЯћЗбзпЕЭЁЂЛѕдЫЯєЬѕЁЂаХаФВЛзуЕШЖржиВЛРћвђЫиЕФ“ЕўМг”гАЯьЃЌжиПЈаавЕШЋФъСЌај12ИідТЭЌБШЯТЛЌЃЌзДПіВвСвЁЃМДЪЙдкЩЯФъЭЌЦкЛљЪ§НЯЕЭЕФЯТАыФъЃЌ2022ФъЕФжиПЈаавЕЯњСПзюжевВЮДФмЪЕЯжЭЌБШФцзЊЃЌгЩДЫПЩМћжеЖЫашЧѓжЎЕЭУдЁЃ

2014-2022ФъЮвЙњжиПЈЪаГЁЯњСПФъЖШзпЪЦЭМЃЈЕЅЮЛЃКЭђСОЃЉ

ОпЬхРДПДЃЌ2022ФъЩЯАыФъЕФЪаГЁЃЌУПИідТЖМЪЧДѓЗљЯТТфЃЌдТЦНОљЭЌБШНЕЗљДяЕН63%жЎИпЁЃНЕЗљзюДѓЕФвЛИідТЗЂЩњдк4дТЃЌЕБдТЯњСПЭЌБШЯТНЕСЫ77.29%ЁЃЕНСЫЯТАыФъЃЌНЕЗљзюДѓЕФдТЗнЪЧ7дТЗнЃЌЕБдТЯњСПЭЌБШЯТЛЌ40.75%ЃЛДЫКѓЃЌгЩгкЩЯФъЭЌЦкЛљЪ§ПьЫйЪееЃЌдТЯњСПНЕЗљвВПьЫйЪееЃЌ11дТЗнЭЌБШНЕЗљжЛга8.78%——ЕЋвХКЖЕФЪЧЃЌИУдТЯњСПЮДФмЪЕЯжЭЌБШЩЯеЧЁЃ12дТЗнЃЌЪаГЁМЬајЯТЛЌЃЌЫфШЛвђЮЊгаВПЗжЦѓвЕФъЕзЯњЪлГхСПЖјЪЕЯжЛЗБШЩЯеЧЃЌЕЋгЩгкашЧѓШдШЛЕЭУдВЛеёЃЈ2022Фъ12дТЗнЕФжЦдьвЕPMIжЛга47%ЃЌДДЯТаТЕЭЃЌБШЕБФъ4дТЗнЕФ47.4%ЛЙвЊЕЭЃЉЃЌдТЯњСПЭЌБШШдШЛЯТНЕСЫ6%ЁЃ

жЕЕУвЛЬсЕФЪЧЃЌОЁЙмЙњФкашЧѓЕЭУдЃЌаавЕЯњСПВвЕЃЌЕЋЪаГЁжаШдгаЩйЪ§ССЕуПЩШІПЩЕуЃЌзюССблЕФСНИіЯИЗжСьгђЃЌздШЛОЭЪЧаТФмдДжиПЈКЭГіПкЁЃИљОнЕквЛЩЬгУГЕЭјеЦЮеЕФЪ§ОнЃЌ2022ФъШЋФъЃЌдк“ЫЋЬМ”еНТдЕФЧПСІЭЦЖЏЯТЃЌОЁЙмЛѕдЫЪаГЁећЬхЕЭУдЃЌЕЋаТФмдДжиПЈЯИЗжЪаГЁШЋФъЯњСПдЄМЦНЋДяЕН2.3ЭђСОЃЌБШЩЯФъЭЌЦкдіГЄСЫвЛБЖЖрЁЃСэвЛЗНУцЃЌ2022ФъШЋФъжиПЈГіПкдЄМЦЛсДяЕН17Эђ-18ЭђСОЃЌдйДДРњЪЗаТИпЁЃ

2023ФъвЛМОЖШжиПЈЪаГЁНЋГЪЯжМИИіЬиЕуЃП

2022ФъЃЌжиПЈЪаГЁШЋФъвд67ЭђСОЁЂЭЌБШЯТНЕ52%ЪеЙйЃЌМшФбЕФвЛФъзмЫуЪЧНсЪјСЫЁЃ2023ФъвЛМОЖШЃЌетИіБИЪмЙизЂЕФЪаГЁБэЯжОПОЙШчКЮЃП

ДгвЛМОЖШЕФЧщПіРДПДЃЌЪаГЁдЄМЦЛсГЪЯжМИИіЬиЕуЁЃЪзЯШЃЌЫфШЛаавЕФкжївЊЦѓвЕЛсељ“ПЊУХКь”ЃЌЕЋжеЖЫЪаГЁашЧѓднЪБФббдИДЫеЁЃДг2022Фъ12дТЕН2023ФъвЛМОЖШЃЌШЋЙњИїЕиЖМдкТНајОРњаТЙкВЁЖОИаШОЕФГхЛїЃЌПЩвддЄМЦЃЌжСЩйвЊЭІЙ§ЕквЛТжЕФИаШОИпЗхжЎКѓЃЌаавЕжаИќЖрЕФЙКГЕашЧѓВХЛсж№НЅгПЯжГіРДЁЃ

ЦфДЮЃЌ1дТЯТбЎЪЧДКНкЃЌИљОнаавЕЙцТЩРДЫЕБОЩэОЭЪЧЙКГЕЕМОЃЌИїЕиЕФжиПЈЙКжУашЧѓжСЩйвЊЕШЕНе§дТЪЎЮхдЊЯќНкЙ§КѓВХЛсТНајЦєЖЏЁЃЕкШ§ЃЌ2023Фъ3дТЗнЪЧ“СНЛс”КЭеўИЎЛЛНьЕФдТЗнЃЌжабыКЭИїЕиДЬМЄЯћЗбЁЂЭЖзЪКЭРЖЏОМУЕФеўВпПЯЖЈвЊЕШЕНЛЛНьЭъГЩКѓВХФмПЊеЙЦ№РДЃЌгШЦфЪЧДЬМЄЙЬЖЈзЪВњЭЖзЪЕФеўВпЃЌДѓМвЖМдкЧЬЪзвдД§ЁЃБЯОЙЃЌЖШЙ§СЫОМУМѕЫйЕФ2022ФъКЭ“ДѓвпШ§Фъ”ЃЌДѓМвЕФПкДќЖМБШНЯНєЃЌЙтПП“БЈИДадЯћЗб”РДРЖЏОМУЛжИДаддіГЄЃЌМћаЇТ§ЃЌЫйЖШТ§ЃЌИДЫеТ§ЃЌвВКмФбДяЕНдЄЦкЁЃ

вђДЫЖјбдЃЌ2023ФъвЛМОЖШЕФЪаГЁдЄМЦВЛЛсКмРжЙлЃЌ1дТЗнЯњСПКЭвЛМОЖШРлМЦЯњСПЖМЛсГЪЯжЭЌБШЯТНЕЬЌЪЦЃЌећИіМОЖШЕФРлМЦЯњСПФмДяЕН18Эђ-20ЭђСООЭЫуЪЧЛљБОДяЕНдЄЦкЁЃВЛЙ§ЃЌОЁЙмШчДЫЃЌЫцзХЕквЛВЈИаШОИпЗхЦкЕФЙ§ШЅЁЂ“СНЛс”ЛЛНьЁЂДЬМЄОМУЕФеўВпГіЬЈЕШРћКУвђЫиЕФЛ§МЋдЄЦкЃЌ2023ФъЕФжиПЈЪаГЁашЧѓЛсГЪЯжж№МОКУзЊЕФЧїЪЦЃЌЯТАыФъећЬхЪаГЁдЄМЦНЋКУгкЩЯАыФъЃЌШЋФъЯњСПгаЭћГхЛї80ЭђСОЩѕжСИќИпЙцФЃЁЃЙњМвСьЕМШЫЫЕЙ§ЃЌ“аХаФБШЛЦН№ИќживЊ”ЃЌжСЩй2023ФъЩЬгУГЕаавЕЕФаХаФПЯЖЈвЊдЖЪЄгкаХаФбЯжиВЛзуЕФ2022ФъЃЌЖдгкЪаГЁЧАОАЕФдЄЦквВЯрЖдУїРЪСЫаэЖрЁЃ

зЪбЖБрМЃКЩђвЛБљ 021-26093395 зЪбЖМрЖНЃКРжЮРбя 021-26093827 зЪбЖЭЖЫпЃКГТНм 021-26093100Утд№ЩљУїЃКMysteelЗЂВМЕФдДДМАзЊдиФкШнЃЌНіЙЉПЭЛЇВЮПМЃЌВЛзїЮЊОіВпНЈвщЁЃдДДФкШнАцШЈЙщMysteelЫљгаЃЌзЊдиашШЁЕУMysteelЪщУцЪкШЈЃЌЧвMysteelБЃСєЖдШЮКЮЧжШЈааЮЊКЭгауЃдДДФкШндвтЕФв§гУааЮЊНјаазЗОПЕФШЈРћЁЃзЊдиФкШнРДдДгкЭјТчЃЌФПЕФдкгкДЋЕнИќЖраХЯЂЃЌЗНБубЇЯАгыНЛСїЃЌВЂВЛДњБэMysteelдоЭЌЦфЙлЕуМАЖдЦфецЪЕадЁЂЭъећадИКд№ЁЃЩъЧыЪкШЈМАЭЖЫпЃЌЧыСЊЯЕMysteelЃЈ021-26093397ЃЉДІРэЁЃ