【核心提示】

1、2021年注定是政策大年。无论是疫情后的各种经济刺激政策,还是广义货币政策,在过去一年中,政策的的确确对商品供需产生着实际的影响。对于今年来讲,如何贯彻落实发改委的全年粗钢产量压减任务,成为行业内最大的政策,也必将对下半年行情走势,产生根本性的影响,值得我们从业者给与足够的重视。

2、之所以重视政策,是因为该项政策力度足够大,影响足够宽广。上半年,通过广大钢企的积极努力,我们获得了超过6000万吨的粗钢产量增量(统计局口径)。而从去年四季度的工信部,到今年两会,均明确提出来“全年粗钢产量要实现负增长”的任务要求。这就意味着,下半年,我们至少有6000万吨的粗钢产量同比下降,数量级可谓巨大。

3、一旦政策得到贯彻执行,必将使得成材供给产生明显收缩。除了产量下降之外,下半年我们还面临着进口同比大幅下降的现实,两者相加,意味着下半年我们可能面临着8000万吨以上的国内供给减量。钢材供给收缩幅度高达15-20%

4、一旦压产政策落地执行,也就意味着消费端的变化,已经变得非常不重要了。可预见的半年内,不太可能出现国内钢材消费连续10%的下降。

5、基于对市场消息的总结,此次压减粗钢产量,核心目的在于抑制钢铁原料价格的过快上涨,政策目标直指一路上行的钢铁原料。

6、鉴于2021年全球缺铁、缺碳的现实,如非压产,则全球钢铁原料将持续处于紧平衡,甚至紧缺的状态。而一旦压产政策落地,将彻底改变钢铁行业的利润分配格局,等同于人为进行产业链利润的再分配,钢铁原料消费强度必将大幅下降,并逐步向供过于求的方向演化。

7、目前压产政策方向清晰,但政策幅度和力度都不够清晰。压产幅度和力度,直接决定着整个行业商品的价格运行方向:1)花架子式压产:全球钢铁高消费增量,导致铁元素和碳元素短缺,由于高冶炼效率,直接形成矿、煤和焦的过度短缺,成材持续富裕,钢厂持续低利润;2)轻度压产:由于碳元素供给为减量,则碳元素短缺依旧,但铁元素供需平衡,或者来回切换,成材供需得到优化,给出一定利润,给出原料上涨拉开空间,从而实现共同进步;3)重度压产:成材供需大幅、无限优化,原料消费全面承压,初级铁元素,尤其铁矿开始过剩,碳元素也同步转为过剩,但轻于铁元素。

8、基于对政府抑制原料价格上涨的决心来看,压产已势在必行。

9、现阶段,原料供不应求的矛盾仍在深化,也使得钢厂出现大面积亏损局面的出现。考虑后期政策落地的可能,以及成本支撑的有效性,做多成材具有较大的安全边际。而进一步,随着政策的深化,钢厂利润必将大幅走扩,做多成材利润成为更安全的套利策略。

10、考虑四大钢铁原料(矿、废钢、煤、焦)持续处于供需紧平衡,同时考虑09合约已经逐步进入交割视线,当前仍然为大幅贴水状态,单边做空原料近月合约仍需极度谨慎,成功的条件极为苛刻:必须立马使压产政策如期落地。

风险因素:压产政策出现巨大变化、钢材消费出现断崖式下降至新一轮经济危机、政府过度关照大宗商品价格,出现较为明显的期现背离、钢铁原料供给出现新的大幅减量事件。

一、上半年国内钢材产销持续旺盛格局下半年将连续同比下降

根据华泰期货的供需平衡推演,1-5月,国内粗钢产量大幅增长,同比增长3750万吨,增幅8.9%。该项统计大幅低于统计局给出的6100万吨的产量增幅。

受益于充沛的废钢供给,上半年在生铁产量微增长的情况下,粗钢产量实现了较大幅度增长。

与此同时,1-5月,国内粗钢消费同比增长3900万吨,增幅10.1%。消费增幅略高于产量增幅,出口的增加,一定程度降低了国内的供给压力。

对于市场争议较大的消费问题,我们认为:1)政府通过投资节奏调整,有意压低5-7月份的投资消费;2)100周年庆,使得华北区域建筑工程大幅受到干扰;3)广东疫情,干扰了制造业消费;4)目前处于非常态化,全年国内消费依然有韧性。而对于2021年来讲,最大的消费增量,仍来自于中国以外的地区,国内消费持续负增长已然事实。

二、粗钢产量压减对钢材供给产生巨大的向好优化

截止最新一周,我们发现,压产出现了积极的变化:安徽、宁夏均已开始布置压产任务,且任务为年度不增长;宝武集团等企业,也开始调整销售计划,甚至出现了重钢转售铁矿的情况出现;山西、河北也传出压减任务,预计全国压减量不低于2000万吨;督察组已经入驻各省,陆续开展工作。为此,我们做了一组假设,该假设是基于轻度压产:从7月份开始陆续执行产量压减粗钢消费平生铁产量减-1.7%,或-1500万吨粗钢产量增1.1%,或1200万吨钢材出口增3400万吨(去年减3500万吨)则,相对应的粗钢铁、钢产量季节性变化如下:

以上假设,是基于轻度压产。即便如此,也足以做到优化钢材库存的效果,且将出现较为明显的供需失衡。

在这种假设情况下,钢材将持续去库,8-9月份之间开始出现硬缺口,且缺口明显。

三、粗钢产量压减将大幅缓解原料的供需矛盾

2021年,全球钢铁工业面临一个巨大的难题是:不但缺铁矿,更缺碳(焦煤&焦炭)。

随着压产的逐步深化,钢铁原料的供需矛盾将得到逐步缓解,但是否能完全逆转原料的供需形势,仍取决于压产的幅度和力度,如果力度过轻,在优化了成材供需矛盾的同时,却没有改变原料供需紧平衡的格局,此时必将发生今年上个半年的格局,成材和原料同涨。

只有当压产力度足够,才能彻底扭转原料供应偏紧的格局。而对于全球碳元素供给收缩的大背景,更加需要大力度的压产,才能彻底伤害到焦煤的供需。

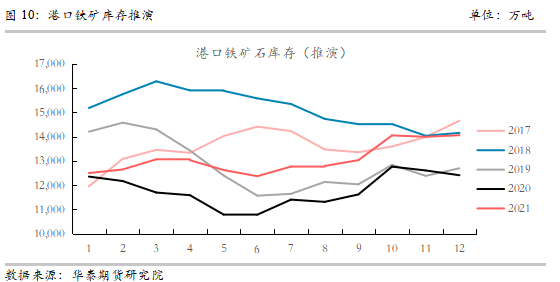

同样基于上述轻度压产的假设,我们对两大钢铁原料的库存演化进行了推演。

在这种轻度压产情况下,虽然铁矿也出现了总量的过剩,但同时,我们需要注意到,铁矿当下最主要的矛盾是结构性矛盾,如果是轻度压产,主流矿种的短缺,将依然难以扭转,这种情况下,铁矿价格下跌必将磕磕绊绊。

也可以说,只有更大力度压产,才可能实现铁矿供需的彻底扭转。

另外一个不得不重视的话题,就是废钢供给年度见顶的预判。

2021年注定国内的废钢供给呈现前高后低的格局。1-5月份,国内废钢消费同比大增3750万吨,同比增长43%:去年疫情导致老旧废钢回收集中在下半年和今年上半年、去年废钢消费低基数、上半年粗钢产销旺盛带来废钢增量。但,随着废钢产出旺盛期过去,下半年废钢消费不但环比下滑,同比也将同步下滑:老旧废钢回收集中期已过、下半年粗钢产销均将同比下降从而使得废钢产出下降。保守估计下半年废钢产出将同比下降3-4%,环比二季度下降8%左右。

所以,下半年,由于废钢供给的下滑(同环比可能均下降),这也使得铁矿消费强度,更难下降。

另外一个,直接受到粗钢压减影响的钢铁原料为焦炭。

基于轻度压产的假设,推演库存如下:

对于焦炭来讲,同样充满巨大的不确定性因素。对于上述的库存假设,我们基本忽略掉了焦炭供给端的任何干扰,所获取的库存曲线,将会出现800万吨的供给过剩量。

但下半年,对于焦化行业来讲,也面临着诸多供给方面的挑战:下半年2000万吨左右的新焦炉,能否如期投产,这是一个巨大的变量,也是下半年焦炭供给增量的来源。从市场公开消息来看,下半年,华北地区的在建和新建焦炉,均可能延期至明显投产,这将使得焦炭出现非常大的供给变量。

下半年,焦煤供给能否恢复,也充满变量。两大进口来源地(澳洲和外蒙),目前焦煤供给完全处于停滞状态,进口减量在所难免,且减量巨大(预计在2000万吨左右)。

国产焦煤,在严格的能控、安全管制之下,是否能释放产量增量,也充满未知。

总之,下半年焦炭增产,绝非易事。一旦实在供给增量,在焦煤高价格的支撑下,焦炭价格同样难有深跌。

考虑09合约已经逐步进入交割视线,当然仍然为大幅贴水状态,单边做空原料近月合约仍需极度谨慎,成功的条件极为苛刻:必须立马使压产政策如期落地。

四、看涨成材利润较佳的套利组合

自5月份以来,成材利润在钢价下跌和原料价格上涨的共同作用下,快速压缩,且形成全面亏损局面。

如前文所述,如果没有压产,由于钢铁原料普遍处于供应偏紧的状态,则钢铁原料持续高价格,支撑成材成本难以有效下行。在这种情况下,一旦成材处于成本线之下,仍具有做多的价值与机会。

而,一旦压产落地,必将进一步优化成材的供需,且压产力度越大,对成材越利多,也就是说,成材利润的扩张幅度,与压产力度完全成正相关。

结论

目前压产政策方向清晰,但政策幅度和力度都不够清晰。压产幅度和力度,直接决定着整个行业商品的价格运行方向:1)花架子式压产:全球钢铁高消费增量,导致铁元素和碳元素短缺,由于高冶炼效率,直接形成矿、煤和焦的过度短缺,成材持续富裕,钢厂持续低利润;2)轻度压产:由于碳元素供给为减量,则碳元素短缺依旧,但铁元素供需平衡,或者来回切换,成材供需得到优化,给出一定利润,给出原料上涨拉开空间,从而实现共同进步;3)重度压产:成材供需大幅、无限优化,原料消费全面承压,初级铁元素,尤其铁矿开始过剩,碳元素也同步转为过剩,但轻于铁元素。

基于对政府抑制原料价格上涨的决心来看,压产已势在必行。

现阶段,原料供不应求的矛盾仍在深化,也使得钢厂出现大面积亏损局面的出现。考虑后期政策落地的可能,以及成本支撑的有效性,做多成材具有较大的安全边际。而进一步,随着政策的深化,钢厂利润必将大幅走扩,做多成材利润成为更安全的套利策略。

考虑四大钢铁原料(矿、废钢、煤、焦)持续处于供需紧平衡,同时考虑09合约已经逐步进入交割视线,当前仍然为大幅贴水状态,单边做空原料近月合约仍需极度谨慎,成功的条件极为苛刻:必须立马使压产政策如期落地。

风险因素:压产政策出现巨大变化、钢材消费出现断崖式下降至新一轮经济危机、政府过度关照大宗商品价格,出现较为明显的期现背离、钢铁原料供给出现新的大幅减量事件。

资讯编辑:祝蓉 021-66896654 资讯监督:乐卫扬 021-26093827 资讯投诉:陈杰 021-26093100免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel(021-26093397)处理。