�ܽ���ܸ���ԭ�϶˱��ֻ�ǿ�ڳɲġ�ԭ�Ϸ��棬����ʯԤ�Ƹ�λ����̿�����������ǣ���ú�ֻ�������ǿ���ϸ��������ǿռ䣬����խ�����ɲķ��棬����Ԥ����ƫ�����к��Ԥ����ƫǿ���������ڻ����������ڡ�

�����ǻ����Ҫ���飺

һ����۷���

�ܽ���������Ȼ˵һ���ȵ����ݱȽ����ۣ��ڴ�ͳ�����������г��ڷdz����ۣ���Ͷ���з��ز��ͻ�������ԽϺã���������ҵͶ�ʵĸ��ջ��Ƚ�ƣ����ͬʱռ��GDP60%���ҵ�����Ҳ�ڼ��ٻָ��С�

����ԭ�ϸ�Ʒ�����

��һ������ʯ

�� ���ܹ۵㣺��λ��

��������ʯ�۸������У��ۿ��ֻ��۸����ǿ��Զ���ֻ���ĿǰԶ���ֻ���ص��ң��ۿ��ֻ��г���Ծ������������ó���̸ۿ��û�����������������

���������������ܳ���쫷�����Ӱ�죬�����л��������ֲ�ǰ�ڷ�����ʧ��ͬʱ�����ۿڼ����٣�Ԥ�����巢�˻�С�����Ӵﵽ�����ֵˮƽ�����۷�����ݴ������㣬��С���½����ܣ����Դ��ڽ����е�ƫ��ˮƽ���������������ˮ�����ڸ�¯���������²���Ͷ���Ļ����Ͻ��������ӵ����ƣ����Դ����е�ƫ�͵�ˮƽ��ͬʱ�������ڻ��������ֳ�������������ޣ��վ��������λ����С���������ڹ���˫������������С�ڹ�Ӧ�Ļ����ϣ��ۿڿ���Խ����ۿ�Ϊ�����ֻ���Ӧ����ƫ�ڿ������С�

�������������ܹ�������Կ��ɣ������ڸ߸ֳ��������θ������£�Ʒ�ּ������������Ӵ���Ʒ�ּ۸��Խ���ͦ�����ڿ�������нϴ���ȵĻص����ᣬ���⣬�������ע��������̬�Լ��ۿ�������Ʒ��Դ���ı仯�����

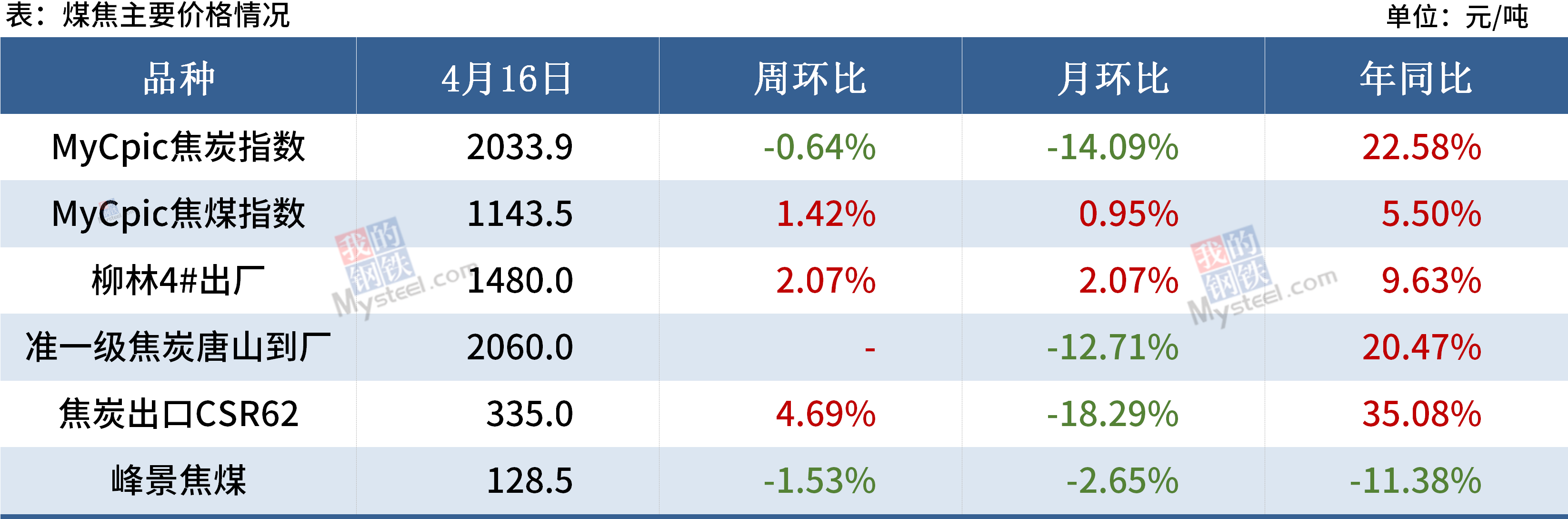

������ú��

�� ���ܹ۵�����̿����������������ú�ֻ�������ǿ

��ú���棺��Ӧ���ޣ�ú�ۼ�����ǿ��������������ú��ȫ��飬��ʱ������ͷ����ޣ�����úͨ�����������裬��ú��ͨ�أ����幩Ӧ��Խ��ţ�����������г���ů����Ŀǰ�������ɸ�λ����ú���������࣬�������ź���������¯��Ͷ������ú���н�ǿ֧�ţ�Ԥ������ú�г����������ǿ��

��̿���棺�����ת�����ۿ�ʼ�����������˽�������ܻ���Ӱ�죬���������»������ֳ���������̼��¶Խ�̿��������ֻ�����ͬʱ��̿���Ҳ�����½����ƣ�ó���̽��������û���������ۿ�ת�����ԣ��������½��Ͽ죬��̬��ת�������Ѿ�������һ�ֽ������ǣ�Ԥ�Ʊ��ܽ�̿��������½����أ��Һ������м������ǿ��ܡ�

�������ϸ�

�� ���ܹ۵㣺�������ǿռ�

�������Ƹ��������۸�С�����䣬�ݷϲ��ϲ�������С������ֵ��Ȼ�ϴ���ζ�ų������̸ֳ��������������ջ���Ըƫǿ�������ֳ��ϸֲɹ��۸������ϵ�Ϊ�������ǵ�Ŀǰ�ϸ־���Ч��ʮ�ָߣ��������ǿ����Ԥ�Ʊ����ϸּ۸��������ǿռ䡣

���ģ�����

�� ���ܹ۵㣺ά��խ����

�ӻ������������������������Խ�ƽ�⣬4����Ѯ����ʹ�Ӧ���������ռ䣨����ʹ���Ҳִ��ֻ��ױ�������Ѯһ���̶��ϴ��ڼ��н������������Ӧ�ͷŵľ������Ը����۸߱�����֧�š����β�����������ά���ڳɱ��߸�������Ŀǰ���ε���Ʒ�ֲĵļ۸�ߵ�������ȫ���Ե�Ͷ�ŷ��䡣�����ڸ����۸�ά��խ�����档

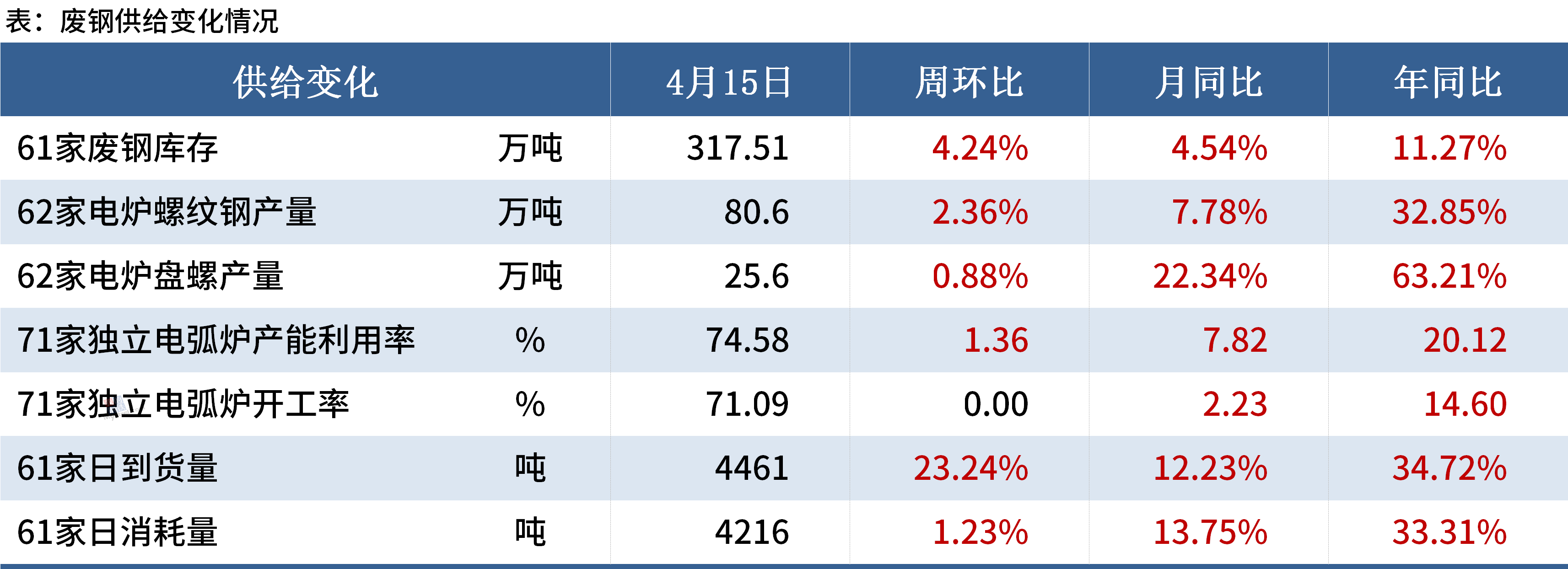

�����ֲĸ�Ʒ�����

��һ�� �����ֲ�

�� ���ܹ۵㣺��ƫ��

��������

�� ���ܹ۵㣺ƫǿ����

�ع����ܹ����к���г���������ֳ����ֺ����̬�ƣ�����������Ҫ��ע���¼������أ�

��Ӧ���濴�������а���������������У������ӱ����������������½��⣬�������������а峧���ƻ��϶࣬�����ϸ����ڼ������⣬ɳ�֡��¸�Ҳ�м��ƻ�����ͨ���ڿ��������������������۸��µ���Ϊ���ԣ�һ��һ�鶩������ϲ��Ҫ����ǰ���ϱ��۲���ҵͺϽ�����Ҫ��Ҳ�����˾����̶����Ļ����ԡ�����Ŀǰ�ϱ��۲����лָ���Ͷ���Զ����ֽ����ӣ������棬Ŀǰ�ĸ�λ�����ڽ��˳�������ҵ��˵�������ǿ��𣬲ɹ������Ǵ��ڵģ������ڶ��ڶ�����������ҵ�����������ϣ����������������ۺ�Ԥ�ƣ������к��۸���ƫǿ���С�

������������

�� ���ܹ۵㣺����������Ϻ�VS��ϵ����ì�ܽ�Ϊͻ��

����������Ӧ���棬���ֳܸ�����������������������Ԥ����316-318���/�ܣ�

���ⷽ�棬���ڸֳ������ٶȼ���ά�֣�����ƫ�͵�����£������ȥ�ռ����ޣ�Ԥ�Ʊ���������88-90���ˮƽ��

�����棬���δ�Mysteel���н��������ϵ����ƫ�ͣ���ϵ���Ҳû�г������Ե��½���������ȼ۲�ά����350-450Ԫ/��֮�䣬�˲�������Ԥ����5�·ݻ����һ���ص�������ҵ�����ֹ���ҵ���ݵ��������������5�·ݵ�Ԥ����Ȼû��Ԥ���еĺã�����Ȼ����ά�ֻ�������Լ3-4%����������ҵ�����ڹܴ��IJɹ�����ά�ֵ�״̬������ֵ���ߣ���������Ԥ���ڿ�ά��״̬��ԭ�ϵIJ����½��������ѵ��½�����ѭ���д棻���̻�е��ҵ��Ŀǰ��������5�·ݽ�4�·���ά����һ���ȶ����ϵĹ��̣�������Ȼ����Ŀǰ���տ���ת�Ͷ��ֳ�ȥ��Ŀǰ������˰���߶����Ⱦ������Ѿ�����13%ȫȡ�����������У��ֳ��ϵ����������������Ӷ�δ����Ӱ��Ƕȿ��ǣ����ڳ������ֳ����ȶ������ƣ������������ǻ���ά�֡������г�ì�������ֵIJ������ԣ��������ѱ仯������ϵ�⣬������ʱ�����ԡ�

�г��������棬�г��ʽ���ŵ����⣬��Ȼ���ڣ����ڶ����ѵ������������ڡ������Ѷ������ֵ��������5500Ԫ/�����ҳɽ��пɡ��ͻ���������浽���������٣���ȻԤ��������һ���½�����Ȼ�����ά�֣�������������зŻ������ڻ����������ڣ����ܼ۸�Ԥ���ֻ������ά����5450-5550Ԫ/��֮�������

����������Ӧ�˿��������ܲ��������½��������⡢�����Ȼ�½������併�ٽ����������濴���ֳ�4�·ݽ���۲����ͣ����ó���̲�����ͼ۳���������ɽ�����ȻС���½�������δ����ֱ���½�������������пɣ���������оƬ������������Ӱ�죬���г����������ڼ۸�������ǵ��������ߣ�

�ֳ����棬�ֳ�5�·��ڻ��۸����������ǣ��Ӳ����ն˴��˽⣬5�·��ܼ�����Ӱ�죬������յ���ԭ�ϵIJɹ������ȼ��٣�ͬʱԭ�ϳɱ���һ���������д����ն���ҵ��ʾ���ܻ��ȡ�����������IJ��ԣ����Ԥ��5�·ֳָ��ӵ�ѹ�������4�·ݣ����忴�ֳ����ڵļ��ƻ���

�ۺ�������������������ì������ͻ����δ�ܴﵽƽ��״̬���������ѹ���д档

�����������

�� ���ܹ۵㣺խ����

��Ӧ���棬��200ϵ��������Ŀǰ���ֵ�ʢ��ɽ��ʢ����200ϵ�ֳ��Ѿ���ƻ�ת����̼�֣�4�·�200ϵ������������Щ����300ϵ��������Ϻã��ֳ�ά�ָ߸���������400ϵ���������Է���ӵ�����ѹ�������ڲ����Խ�ά�ֽϸ�λ�á�

�����棬���ܲ���ֳ�304�ڻ����̴�����������βɹ��ٶȹ������ɽ���������������200��400ϵ�۸�����µ����ɽ�ά�ֲ��²���

���г�304�ֻ����ȱ�������Դ��ڣ��г��ܿ������½����۸��·���֧�š����ֳ�û�����Բ�������Ԥ�Ƶ�������������£�Ԥ�Ʊ���304�۸����խ��������Ϊ����

������

���������������Ը������ݺ�Mysteel���У�

�۵�������г��ı仯���仯���뼰ʱ������

�г��з��գ������������

��Ѷ�༭����ʫ�h 021-26093406 ��Ѷ�ල�������� 021-26093827 ��ѶͶ�ߣ��½� 021-26093100����������Mysteel����ʹ�õ���Ϣȷ����Ϣ�������ݼ��۵�Ŀ۹�������������֤���Ƿ���Ҫ���б�Ҫ�����Mysteel�ṩ����Ϣ�����ͻ����߲ο����������ɶԿͻ����ߵ�ֱ�ӽ��飬�ͻ���Ӧ�Դ�ȡ���Լ��Ķ����жϣ��ͻ��������κξ�����Mysteel�ء��������Ȩ��Mysteel���У�Ϊ�ǹ������ϣ�����Mysteel�ͻ�����ʹ�ã�����ΪMysteel�༭������ʹ�ã�����ϵ021-26093490������Ȩ��δ��Mysteel������Ȩ���κ��˲������κ���ʽ���������������Ʊ����档Mysteel�������κ���Ȩ��Ϊ����㣱���ԭ���������Ϊ��������Ȩ����