���ܸ����г�ԭ�϶ˣ�Ԥ������ʯ�۸�Ԥ����ƫǿ����ú�۸������µ�Ԥ�ڣ���̿�۸��������У��ϸ��۸��������У������۸�խ�����ɲĶˣ�Ԥ�������ֲ��۸����������к��۸���ƫ�������������ޣ����������ڼ۸�ѹ���������ڡ�

�����ǻ����Ҫ���飺

һ����۷���

���ڷ��棬�������ξֻ���ǿ���������IJ�������Ҫ���ӻ�����Ϊ���������ʵ���߲��������ʣ������ر��ծ�����ӵط�����ר��ծȯ��ģ�����ʷ��棬Ϊ�˻���ȫ���г���Ԫ���������⣬�����������˱��־�������֮������ذ����ߡ����а���������ծȯ�����ƶ��ƻ�ȷ���Ŵ�������ҵ�͵ط��������ڽ���3��25�յ�һ�ܣ����������е��ʲ���ģ����5860����Ԫ���ﵽ��5.25������Ԫ��

����ԭ�ϸ�Ʒ�����

��һ������ʯ

1�����ܼ۸�仯

2�����ܻ�����仯

�� ���ܹ۵㣺��ƫǿ

������������ʯ�г��۸�խ��������������������Ӧ���棬�����ɽ�������뵽����խ�������������棬Ԥ�Ʊ��ܸ�����¯�ָ�����������ͬʱ������ů���������������ֳ������ƻ����࣬��ˮ������Ȼά���������ơ����ֳܸ��ɹ�ƫ�٣���۸�λ�������ӳ��ڿ��Ϊ��������Ԥ�ƴ��ڲ������������������ڹ�Ӧ�����������������£�Ԥ�Ʊ��ܿ�ۻ���ƫǿ���С�

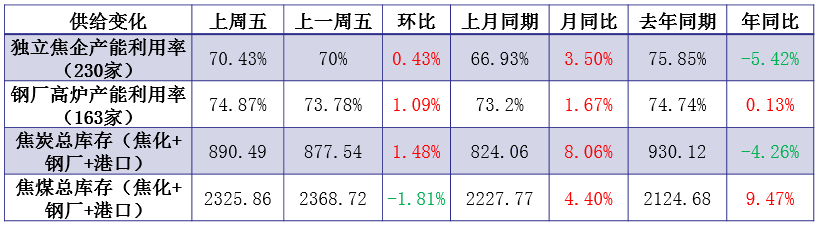

������ú��

1�����ܼ۸�仯

2�����ܻ�����仯

�����ܹ۵㣺��ú�����µ�Ԥ�� ��̿�۸���������

��ú����ú������ڹ�Ӧ�����ƽ�ȣ�����ϴú����������ѹ���ϴ��ھ�ú����ۻ���������������������˽��������λ���ɹ���������Խϵͣ����役ú���Կ��ɣ�ͬʱ�������ȳ�Э�۸�Ҳ�в�ͬ�̶��µ���Ԥ�ƶ�������ú�ֻ��Խ���ѹƫ�����С�

��̿����̿���������Ŀǰ�����ֳ�������Կ��ɣ���̿��Ӧ�˿������ƽ�ȣ��ۿڿ���������ԣ��������н����ڿ��ת���ۿ���Ϊ���ֳ���¯����С���������ɹ��ఴ��Ϊ�������������ռ������Ȩ�����ڽ��������λ���ֳ���ѹԭ�������ݻ���Ԥ�ƶ�����̿�ֻ��۸��������У�����ú�˼�������������ɱ��»����ų���̿�е������µ����ܡ�

�������ϸ�

1�����ܼ۸�仯

2�����ܻ�����仯

�� ���ܹ۵㣺��������

�ӳɲĵļ۸�����������������Դ��������е�̬�ƣ��Ʊ������ϸּ۸��ı��֡����ͬʱ�������ݷϲ���ϲ�����ϸ־���Ч��������ת���绡¯��������ͼ�����������Ա�Ȼ��ߣ��Էϸ�������һ��֧�š�����������Ϊ��֤�绡¯�������ϸּ۸�����������������������������Ϊ����

���ģ�����

1�����ܼ۸�

2��������仯

�� ���ܹ۵㣺���ļ۲��һ����С ����ѹ������

���ܸ�������ṹС��������������ǿ�ڹ����棻���ṹ���ַֻ����ִ����������ֽ������ƣ������ڿ��ת����������ת����Ϊ�ͼ۲�����Ϊ�����衢���Լ۸��֧�����ó������ڡ���������������ҵ�������������ڳ�Ʒ�۸�ͬ�̶��µ����ġ��������IJ��Եȵ��²���Ʒ�ֲ���������뵹�����䣬����ֱ��Ӱ�����������ֱ����Դ�ܺ��ڳʷŻ�֮�ơ������ڼ۸�ѹ���Խ���Ҫ�����γɲ������������Ŀǰ������漰���γ�Ʒ�������ƫ��ˮƽ��������Ϊ�г������ơ��ۺ����ϻ�����Ԥ�ƶ����ڸ����۸�խ�����档

�����ֲĸ�Ʒ�����

��һ�� �����ֲ�

1�����ܼ۸�

2��������仯

�� ���ܹ۵㣺������

��Ӧ���棬��������������������������ҵ����½���ָ���������������������������������Ҳ�������ָ�������Ԥ�����Ƹ��ܲ�����20������ң�

�����棬�������ѿ��ٻָ����Ϸ�����ά������ƫ��ˮƽ���г���ͨ���ָ���ȥ��ͬ��ˮƽ��

��淽�棬�������Ѽ����ͷţ�Ԥ�����ܳ��⡢���ά���½����ƣ�������������ȱ仯�������Ƹֿ��Ԥ���½�120-130��֣�

��̬���棬��Ȼ�г��������ȥ��Σ����߿�汳���¶����г���̬Ӱ��ϴ��̼���̬����ƫ����

�ۺ�������Ԥ�Ʊ��ܹ��ڽ����г��۸��ǵ��������㣬�۸��Խ���������Ϊ����

��������

1�����ܼ۸�����仯

�� ���ܹ۵㣺��ƫ�� ����������

�����г��۸�С���µ�����������ڴ��ڲ�������������ѹ����������滷�ڼ���ѹ���ͷţ�������Ҫ��ע�����£�

��һ����������ڶ��ܼ������ͣ����������г��������������Ԥ�ڡ�

�ڶ�����Ӧ���ڶ���������Ŀǰ�����������������֧�ţ���Ӧ�˼��������Խϵ͡�

�������ֳ����۱��ܴ����Ž��Ե�С���ɶ������Ǵ�������ҵ�����н�ǿ��ͦ����Ը���ڡ�

���ģ��ٽ��µף�ó�����ʽ��������ƫ���ţ����ԶԼ۸��г����

����Ԥ�Ƽ۸������ƫ�������������ޡ�

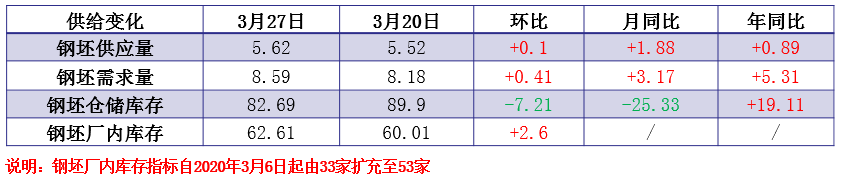

������������

1�����ܼ۸�仯

2�����ܻ��������

�� ���ܹ۵㣺���ڼ۸�ѹ����������

������

��Ӧ�������ֳ���Ӧ���ڱ��ܳ��ֹյ㣬Ԥ��������309���/�ܣ���ʱ�����ʽ���81%���ң�

���⣺�ֳ������������ת�ƣ������ֳ������������У���������������£����⽵�ٽ�֮ǰ�������Ż������ڸ���Ԥ�����Ӻ��ٶȻ����½�����4�·����峧��ȥ����ÿ��6-8���֮�䣻

�������θ�����Ч�ʻ����ָֻ���������Mysteel�����������������ҵ�Ϲ���Ը����ǿ�ң��Ҳ��ֹ��ϵ��Ժõ���ҵҲ���ּ��о��������Σ����ڶ���ѹ������������������ҵ��ҵ���������ڶ������г��ֻٵ�����������ڸ���Ʒ�����Ѷ����ӡ�

��⣺�����ѹ���������֣��ֳ���Ȼ���ѹ�����٣�����������ѹ������������������ͺ��ڽ����ٶȿ���Ҫ����ȥ��ˮƽ���ٵ�ά��2���²��п��ܵ��Ŀǰ������Ȼ�ӹ����ϴ����dz���һ�����䣬���εĶ���������ѹ��������ֳ������顣

�г�Ԥ�У������г��������������ԣ������ܵ�����Ӱ�������������������ͬ���½�����������ˮ�档�ֻ��г������Ŀ�������ν��Ϳ�������ʽ�ѹ����ͬʱ���ͷ���Ԥ�ڡ�Ŀǰó����ȥ�ֳ������Ļ����Բ��ߣ��������������ҿ�潵�ͺ��ٽ�����۸ߣ����ǵ����ˮƽ���⣬�������г��۸�ĸߵ㣬ͬʱҲ�Ὣѹ���Ƶ����ֳ���ѹ������ά�֡�

������

�ֳ��ӵ����ֳ��Ľӵ�����ڣ�1�����ڶ���2������������3��ó��������ӵ������˽������������ֳ��漰�ľ��в�ͬ�̶ȵ�ѹ������ó���̶���Ҳ�Ǿ������ٶ���

�ֳ������������ֳ����в��ּ��ޣ���������������Ӱ���������Ȼ��Dz���

�г�Ԥ�У���ʹ�����¹�����������ת����ҵ��������Ŀǰȫ������ļ����Ѿ��Dz�������ʵ����Ϊ����Ʒ���ڱ����ϸߵ�Ʒ�֣�������δ��һ��ʱ���ڻ���ƫ�����У���ؼ��Ļ��ڻ�����Ҫ�ֳ��ļ�����������ì�ܡ��������ܵ����ܴ���˶����ڼ�ʹ�����Ʋ��䣬�����Ȼ���ʱ����һ�¡�

������

���������������Ը������ݺ�Mysteel���У�

�۵�������г��ı仯���仯���뼰ʱ������

�г��з��գ������������

��Ѷ�༭����ʫ�h 021-26093406 ��Ѷ�ල���컪�� 021-26093866 ��ѶͶ�ߣ��½� 021-26093100����������Mysteel����ʹ�õ���Ϣȷ����Ϣ�������ݼ��۵�Ŀ۹�������������֤���Ƿ���Ҫ���б�Ҫ�����Mysteel�ṩ����Ϣ�����ͻ����߲ο����������ɶԿͻ����ߵ�ֱ�ӽ��飬�ͻ���Ӧ�Դ�ȡ���Լ��Ķ����жϣ��ͻ��������κξ�����Mysteel�ء��������Ȩ��Mysteel���У�Ϊ�ǹ������ϣ�����Mysteel�ͻ�����ʹ�ã�����ΪMysteel�༭������ʹ�ã�����ϵ021-26093490������Ȩ��δ��Mysteel������Ȩ���κ��˲������κ���ʽ���������������Ʊ����档Mysteel�������κ���Ȩ��Ϊ����㣱���ԭ���������Ϊ��������Ȩ����