���ۣ��´��ѽ��ս��ٽ����ڼ������ս�Ũ�����������������ֳ�����������ͬ���Խϸߣ��ֲĿ�����崦��ƫ��ˮƽ��ó���̹���������������ǿ���䶬�������ڣ���Ŀǰ�ּ����ڸֳ�ӯ���ʣ����Լ۸�֧���������Բ��㡣Ԥ�Ʊ��ܸ��л��խ�������С�

һ����۷���

12���й�����ҵPMIΪ49.4%����2016��8�������״ε����ٿ��ߣ���������ҵƣ̬���֣���������ѹ����һ���Ӵ�Ϊ�˻��⾭������ѹ���������г����ġ� 1��4����������������1���ٷֵ㣬���ͷ��ʽ�Լ1.5����Ԫ���۰���������滮��ǰ������������Ŀ���Ȳ��ƽ��� ��ó��Ħ�����ۣ�ŷԪ��������PMI�����������䡣

����MRI�ܶ�������ҵ�г����

����ԭ�ϸ�Ʒ�����

��һ������ʯ

�� ���ܻع�

1���۸�仯

��ֹ�������壬�ൺ��PB�ۼ۸�Ϊ558Ԫ/�֣���������10Ԫ/�֣�Mysteel62%�ķۼ۸�ָ��Ϊ73.4��Ԫ/�֣���0.9��Ԫ/�֡�Mysteel62.5%������ָ��Ϊ0.3722��Ԫ/�ֶȣ���0.0078��Ԫ/�ֶȡ�Mysteel65%�������ָ��Ϊ46.5��Ԫ/�֣���1.5��Ԫ/�֡�PB�۸������Ϊָ��+1.9��Ԫ/�֣���ƽ��������ɽ66%�����ۼ۸�Ϊ775Ԫ/�֣���ƽ���������������������ɽ���ۿ�62%�ķ۽���������-5Ԫ/�ֱ仯��-1Ԫ/�֣���ɽ�ۿ���2Ԫ/�ֱ仯��5Ԫ/�֡�

2��������仯

�� ���ܹ۵�

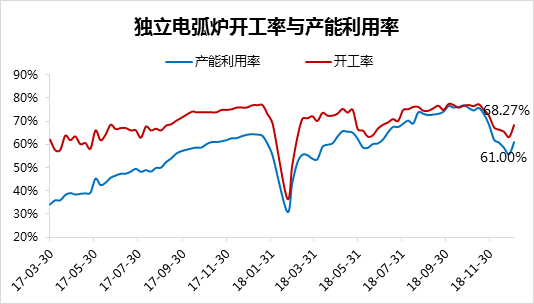

��Ӧ���������İͷ������������������Ӻ�С�����䣬���������������������Ҫ��������������������Ʒ�ķ��ڻ�������������������ܣ��ۿ������������ޣ�Ԥ�Ʒ������Խ�ά�ָ�λ����Ӧѹ���������⡣��������������¯���������ʡ��վ���ˮ�����½���Ԫ���ں���ɽ�����ս��ȫͣ���߽������ֳ��ɹ������������ɽ����������Ӻ��ڸ�����¯�϶࣬Ԥ�ƿ�������С�����ǡ���������������ֳܸ����С�����䣬�Դ���λ���ֳ����ۿ��ٶ��Բ�Ԥ�ڣ�Ԥ���ۿ⽫������һ����Ѯ���ɲĶ������������Ʋ����Դ���λ�������������пɣ��oԭ�ϼ۸��γ�֧�š�����������������湩Ӧ�������⣬���ڸֳ��ۿ�������е�ǰ���£����ܿ�ۻ������λ��

������ú��

�� ���ܻع�

1���۸�仯

2��������仯

�� ���ܹ۵�

��̿�������У������������������������������ҵ��������������������������������������

��ú�������У�����ӯ�����Ƿ�ѣ�������ȳ�ǰ���ɹ���Ը���������������������������

�������ϸ�

�� ���ܻع�

1���۸�仯

2��������仯

�� ���ܹ۵�

������Ӱ��ϸּӹ�Ч�ʵ��£��г���Դ���ţ������Լ��������ֳָ��������ѣ��ټ���һЩ�ֳ����ж����������Ǽ������ͻ�������Ŀǰ�г��۸��ǵ����֣��ɲļ۸�����һ�㣬�ֳ������һ��ѹ����ԭ�Ϸ����ռ����ޡ���ĩ��ɽ��������С�����ǣ������ϸ��г����̼���̬���к�ת�����������ŵ绡¯��ҵ�����ʵ��������ϸ�������Ҳ��֮���ӣ����ܳɱ���Լ��Ӱ�죬�۸��Ƿ����ޡ�Ԥ�Ʊ���ȫ���г��ϸּ۸������������С�

���ģ�����

�� ���ܻع�

1���۸�仯

2�����������

�� ���ܹ۵�

��Ŀǰ���������ݶ��ԣ������ֳ��ֹ�ǿ�����ľ��棬����ǰʵ������������Ϊ���������ֳ������IJ�����Ը����������Ӧ�������ֳ����ڳɲļ��������ת������������ɽ����������صĿ�棨�ɲĿ�桢�������ڿ�⡢��������棩���ڵ����Σ��������۸�Ҳ���������ڡ������ն�����ļ����Ʊش������ṹ�ı仯������Ӱ������۸��ֻ��г���̬�ϸ������Ϊ��ͷ������֣����г�����Ը�������֡�����1�¸����۸��ϰ��¿������°���������

�����ֲĸ�Ʒ�����

��һ�� �����ֲ�

�� ���ܻع�

1���۸�仯

2��������仯

�� ���ܹ۵�

��ؽ��������������ڣ��۸����Ƕ������㡣���Ǽ۸��Ѿ������ܶ�ֳ��ijɱ��߸����������ھ���һ��֧�š�Ԥ�Ʊ��ܼ۸������У��������ѣ��������Ƚ�С��

��������

�� ���ܻع�

1���۸�仯

2��������仯

�� ���ܹ۵�

�����г��۸����խ�������ƣ���Ӧ�˳���������������⣬�����ʡ������������С���½�������������ע����Ҫ���£���һ��һ������Ѯ�����ٲ����а�ֳ���������Ҫ����δ�������������ӣ���Ӧ����ֻ��������ľ��棻�ڶ�����Ҫ�г��а��м�����������ȫ�����ټӼۣ������������������������Ի�������Ϊ�����۸������ǣ����������������Ϻ����������ڵͺϽ������ӣ����µͺϽ�۸����۲����������Ҹֳ��ӵ�δ����ת��������Ʒ�ֶָ����������»����ۺ�Ԥ�ƶ�������۸���ƫ��Ϊ����

������������

�� ���ܻع�

1���۸�仯

2�����������

�� ���ܹ۵�

�����Ⱦ��������۸����������ֻ��ɽ�����һ�㡣�ֳ����棺���ܲ����������ӣ���Ҫ�����ӱ��������������������ֳ���������Ӧ���ӣ����ֳ��������������ţ���ѹ����10-11�·��������½�����˶������г����ƶ��ԣ���������̽���գ�����λ����������1����Ѯ����궩�����ת����̬���棺��ǰ���η�������������Ժ�����Ȼ�ֹ���̬�ȣ�������Դ�������ݲ����Ǵ����ڻ�����������ɹ����ȼ۸��ȶ����ٽ��в��⡣�ͱ��ܿ����г��������ӣ�������������ϴ��������ٽ���Ԥ�ƶ��������۸��Խ�����ƫ��Ϊ���������пռ����ޡ�

������

�۵���ʱ��䣬��ʱ������

�ݴ˲����������Ը���

��Ѷ�༭����ʫ�h 021-26093406 ��Ѷ�ල���¾� 021-26093500����������Mysteel����ʹ�õ���Ϣȷ����Ϣ�������ݼ��۵�Ŀ۹�������������֤���Ƿ���Ҫ���б�Ҫ�����Mysteel�ṩ����Ϣ�����ͻ����߲ο����������ɶԿͻ����ߵ�ֱ�ӽ��飬�ͻ���Ӧ�Դ�ȡ���Լ��Ķ����жϣ��ͻ��������κξ�����Mysteel�ء��������Ȩ��Mysteel���У�Ϊ�ǹ������ϣ�����Mysteel�ͻ�����ʹ�ã�����Ϊmysteel�༭������ʹ�ã�����ϵ021-26093490������Ȩ��δ��Mysteel������Ȩ���κ��˲������κ���ʽ���������������Ʊ����档Mysteel�������κ���Ȩ��Ϊ����㣱���ԭ���������Ϊ��������Ȩ����