李公然|东海期货煤炭研究员

澳洲国立大学金融学硕士,现任东海期货黑色系研究员,主要负责动力煤、双焦等黑色系品种研究分析工作。擅长综合把握基本面变动情况,深入产业链上下游研究。

核心观点

❒.从8月底至今盘面500多点的回落至少部分兑现了现货提降的预期,钢焦的限产政策力度的变化也随时能扰动盘面的走向。短期内盘面预计呈现弱势震荡的格局。

后期随着产地价格的提降,港口-产地价差若再次出现,给贸易商投机性采购动力时,焦炭价格或将再次被推涨。

❒.环保限产一刀切已经得到修正,采暖季限产力度或较去年所有放松。但错峰限产仍将在短期内扰动焦炭供给的释放节奏,造成市场的预期突变,进而左右价格波动频率。

❒.短期内环保加持叠加房地产需求支撑仍存,钢价大幅回落的概率不大。10月可能出现的螺纹贴水修复也可能带动焦炭盘面回调。但要警惕若后期需求走弱预期兑现,钢厂利润下滑给焦价带来的压力。

❒.目前市场的矛盾点在于本轮现货下调的周期内期货盘面是否已经率先见底。从目前的供需状况来看,短期内盘面预计维持弱势震荡的格局。做多需等待港口贸易商再次出现投机采购需求信号的出现。

❒.操作策略:短期内观望为主,若出现以上信号可考虑逢低做多

一、近期走势回顾

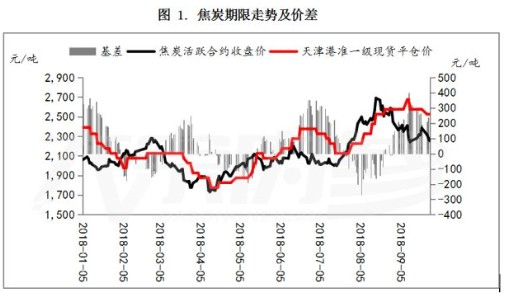

9月焦炭01合约呈现了先跌后稳的态势。01合约自8月中旬的高点2720.5元/吨回落479.5个点,至9月中旬低点2241元/吨后止跌企稳。现货方面,经过连续6轮的提涨,从9月开始,钢厂采购价开始提降,截止到9月25日,第二轮提降正在逐步落实,累计下调了200元/吨。

二、基本面分析

1.现货下跌预期兑现,预计仍有补跌空间

从近年来焦炭期现价格的历次涨跌中,我们发现焦炭期货和现货的价格变动存在一定的时间差。表现为期货一般先于现货上涨或下跌;期货率先见顶/底。

我们这里在时间轴上标出了年初以来焦炭期现的历次上涨和下跌,可以发现焦炭期现的历次涨跌可以分为期现背离和期限跟随两个阶段。

从目前情况来看,现货从9月3日开始第一轮提降,目前正处于第二轮递降逐步落实的过程中,累计降幅200元/吨。而期货从8月中旬2720.5元/吨的高点已率先回落(这其中有环保预期的修复,也有对现货提降的预期)。目前市场的矛盾点在于本轮现货下调的周期内期货盘面是否已经率先见底。从目前的焦化厂、港口、钢厂的焦炭库存结构来看,盘面500多点的回落至少部分兑现了现货提降的预期,钢焦的限产政策的变动也随时能扰动盘面的走向。钢厂方面的提降大概率会有第3轮,期货盘面也预计将维持弱势调整的态势。

2.环保限产预期调整,限产政策左右价格波动频率

今年以来,焦化行业不断出台环保限产政策。5月初徐州1500万吨焦炉产能停产,6月乌海环保检查以及山东上合会,以及6月以来汾渭平原频繁的环保自查行动都在很大程度上限制了焦炭产量的释放。从焦炭月度产量的数据上也能看出,截止到8月,我国焦炭累计产量2.84亿吨,同比去年累积下降0.1亿吨,同比降幅3.5%。而从各主产地的焦炭产能利用率上也能看出,今年焦化厂开工受到环保限产的扰动的程度较去年有所加深。

但从边际上看,8月焦炭产量3670万吨,结束了从4月以来连续3个月的下降,较7月环比增加了119万吨。焦炉开工率虽环比7月下降1.4个百分点,但从8月底开始连续4周回升,达到76.85%,较去年同期明显偏低,但同去年采暖季的开工率相比仍然偏高。根据Mysteel的数据,山西地区多数焦企限产20%-30%左右,整体开工率在高利润的刺激下小幅提升。

从政策的角度,无论是9月中旬发布的《汾渭平原2018-2019年秋冬季大气污染综合治理攻坚行动方案(征求意见稿)》,还是《唐山市重点行业秋冬季差异化错峰生产绩效评价指导意见》,都可以看出,今年的环保限产实行差别化错峰生产,严禁“一刀切”方式。对行业污染排放绩效水平明显好于同行业其他企业的环保标杆企业,可不予限产。同时也可以预见,规模小、资金紧、环保设备不健全的小型焦化企业将受到较大的冲击。

长期来看,《京津冀及周边地区2018-2019年秋冬季大气污染综合治理攻坚行动方案(征求意见稿)》中提出的河北、山西省淘汰炭化室高度在4.3米及以下、运行寿命超过10年的焦炉政策;《打赢蓝天保卫战三年行动计划》中提出的京津冀及周边地区实施“以钢定焦”;以及江苏省《关于加快全省化工钢铁煤炭行业转型升级高质量发展的实施意见》中引导江苏地区焦化产能的大幅退出的政策都将在长期内引导焦化行业结构重组。

从中短期和长期的政策上我们可以看出,错峰生产和焦化去产能是未来影响焦炭供给端的两大因素。其中焦化行业去产能的影响更为深远,是未来支撑焦炭供给端的主要支柱。而错峰限产将在短期内扰动焦炭供给的释放节奏,造成市场的预期突变,进而左右价格波动频率。8月底的下跌走势也包括了对环保限产调整预期的兑现。

3.贸易商投机利润兑现,库存结构调整带动价格起伏

从焦炭总的库存变动和期现价格的关系上看,两者呈明显的负相关。从今年3月焦炭库存高位释放开始,焦炭价格也创下了近年来的历史新高。目前的库存水平处于历史的底部,从总的库存水平看焦炭价格不具备大幅下跌的基础。

我们对焦炭的库存进行进一步的拆分之后可以发现,焦炭的库存可以分为钢厂库存和焦化厂库存(反应真实供需状况的库存)、港口库存(贸易商囤货投机库存)。在7月中旬,受焦化企业环保限产的影响,焦化厂焦炭库存开始走低,但这部分库存并没有全部流向钢厂,而是被贸易商囤积至港口。7月中旬到8月下旬这段时间内,钢厂库存和焦化厂库存分别下降了39万吨和23万吨,而港口焦炭库存反而增加了52万吨。这种供需库存降低,投机库存累积,总库存降低的变动结构推涨了7月中旬的这一波价格上涨。

反观当下,港口库存连续4周回落,焦化厂库存和钢厂库存低位回升。目前的变动结构反映了贸易商正加快出货,逐步兑现投机利润,投机库存正在转变为供需库存,对焦炭的现货价格造成一定的压力。但焦炭总库存继续走低,说明焦炭供需依旧偏紧。

我们认为,在现阶段港口贸易商兑现投机利润,逐步出货的过程中,焦炭价格将维持弱势震荡格局。后期随着产地价格的提降,港口-产地价差若再次出现,贸易商有投机性采购动力时,焦炭价格或将再次被推涨。

4.钢焦博弈产业利润分配,限产差异决定价格走势

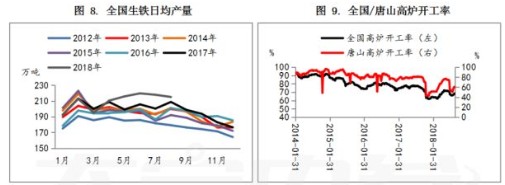

8月生铁日均产量215万吨,较7月日均产量下降2.7万吨;而与此同时,焦炭产量较7月回升,供需缺口边际缩窄,也支撑了本轮钢厂的提降。但受到进入9月后唐山地区钢厂复产增多的影响,前三周全国和唐山的高炉开工率均较8月有所提升,其中唐山地区受部分高炉复产的影响开工率回升较为明显,分别回升了1.5%和7.2%。预计9月的生铁产量较8月会有所提升。

在螺纹钢1200元/吨左右的高利润以及库存低位的情况下,钢厂生成的积极性仍旧较高,短期内环保加持叠加房地产需求支撑仍存,钢价大幅回落的概率不大。而RB1901目前贴水700元/吨左右,幅度较高。10月份若出现螺纹期货回调修复贴水的情况,将对焦炭期货盘面产生一定的带动作用。但要警惕若后期需求走弱预期兑现,钢厂利润下滑给焦价带来的压力。

在现阶段上下游均受环保限产影响的背景下,环保政策的偏向性将成为影响供需结构的关键因素,后期需继续关注秋冬季钢焦产业链的环保限产力度差异。

三、结论及操作建议

总体而言,目前市场的矛盾点在于本轮现货下调的周期内期货盘面是否已经率先见底。从目前的供需状况来看,短期内盘面预计将维持震荡调整的格局。

采暖季限产力度较去年所有放松。但错峰限产将在短期内扰动焦炭供给的释放节奏,造成市场预期突变;而焦化行业去产能的影响更为深远,是未来支撑焦炭供给端的主要支柱。库存结构上看,港口贸易商的出货对焦价造成一定压力,随着现货提降,贸易商有投机性采购动力时,焦炭价格或将再次被推涨。短期内环保加持叠加房地产需求支撑仍存,钢价大幅回落的概率不大。10月份若出现螺纹期货回调修复贴水的情况,将对焦炭期货盘面产生一定的带动作用。在现阶段上下游均受环保限产影响的背景下,环保政策的偏向性将成为影响供需结构的关键因素,需继续关注秋冬季钢焦产业链的环保限产力度差异。

具体操作方面,短期内观望为主,若出现港口产地倒挂改善,贸易商有采购动力时可考虑逢低做多。

风险因素:钢价大幅下跌;焦化行业限产超预期宽松。

资讯编辑:乐卫扬 0701-2162359 资讯监督:张端 021-26093430免责声明:本文来源于网络,版权归原作者所有,且仅代表原作者观点,转载并不意味着Mysteel赞同其观点,或证明其内容的真实性、完整性与准确性,本文所载信息仅供参考,不作为直接决策建议。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时与Mysteel 021-26093490联系与处理。