概述:4月份,市场进入钢材需求旺季,钢铁产能释放加快,钢材库存持续下降,钢材价格由降转升。

统计局数据显示,2018年1-4月基建投资同比增长12.4%,增速较1-3月回落0.6个百分点;房地产投资同比增长10.3%,增速较1-3月回落0.1个百分点;制造业增加值同比增长7.1%,增速较1-3月提高0.1个百分点。

尽管基建投资增速持续回落,不过房地产投资仍维持较快增长,加上制造业持续回暖,预计今年上半年钢材消费同比小幅增长,尤其4月份钢材需求旺盛,钢材库存快速下降,供需明显改善。

值得注意的是,在房地产市场调控政策影响下,商品房销售面积增速、居民中长期新增贷款同步减弱,预计2018年房地产投资增速温和下行,全年或维持5%左右。由此来看,下半年国内钢材消费增长力度或有减弱。

4月全国粗钢日均产量255.67万吨,较上月增长7.1%,采暖季结束加上高利润刺激,钢厂产能释放明显加快。

总体来看,宏观经济运行态势良好,后期用钢行业有望保持较快增长,钢材需求总体仍较稳定。此外,5月份钢材需求较4月有一定弱化,但仍维持较高水平,短期供需维持脆弱平衡。远期供需面或将逐步承压,市场普遍担忧高温梅雨季节钢价有回调压力。

一、基础设施建设

2018年1-4月份,全国固定资产投资(不含农户)154358亿元,同比增长7%,增速比1-3月份回落0.5个百分点。从环比速度看,4月份固定资产投资(不含农户)增长0.52%。其中,民间固定资产投资95449亿元,同比增长8.4%。

图1:基建投资增速情况

(数据来源:国家统计局)

分产业看,第一产业投资4591亿元,同比增长16.8%,增速比1-3月份回落7.4个百分点;第二产业投资55960亿元,增长2.5%,增速提高0.5个百分点;第三产业投资93807亿元,增长9.3%,增速回落0.7个百分点。

第二产业中,工业投资同比增长2.7%,增速比1-3月份提高0.7个百分点;其中,采矿业投资同比下降2%,1-3月份为增长2.5%;制造业投资增长4.8%,增速提高1个百分点;电力、热力、燃气及水生产和供应业投资下降8.4%,降幅收窄0.5个百分点。

第三产业中,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长12.4%,增速比1-3月份回落0.6个百分点。其中,水利管理业投资增长5.8%,增速回落4.3个百分点;公共设施管理业投资增长10.8%,增速回落2.6个百分点;道路运输业投资增长18.2%,增速回落0.7个百分点;铁路运输业投资下降8.9%,降幅扩大3.8个百分点。

分地区看,东部地区投资同比增长5.7%,增速比1-3月份回落0.3个百分点;中部地区投资增长9.8%,增速回落0.4个百分点;西部地区投资增长7.2%,增速回落2.2个百分点;东北地区投资增长3.4%,增速提高2个百分点。

分登记注册类型看,内资企业投资同比增长7.8%,增速比1-3月份回落0.6个百分点;港澳台商投资下降5.6%,降幅收窄2.4个百分点;外商投资下降5.1%,降幅收窄1个百分点。

从上述数据看,1-4月份,全国固定资产投资继续下滑至7%,比2017年回落了0.2个百分点。其中,基建投资显著放缓,是带动投资回落的主要力量。1-4月份基建投资累计同比增长12.4%,增速比2017年回落了6.6个百分点。

对于投资下滑,有分析认为主要受到基建投资的拖累,这源于地方财政支出力度不及预期。1-4月,财政支出累计同比增长10.3%,较一季度回落0.6个百分点。

2018年投资下降主要体现在与基建高度相关的非民间投资大幅回落,1-4月非民间投资部分回落至4.8%,远远低于同期固定资产投资7%的增速;而民间投资却得益于经济内在动力的增强,1-4月达到8.4%,说明货币政策并非导致基建下滑的主因。

毕竟相比于非民间投资,私人投资在资金紧张背景下,受到负面影响本该更加明显,包括更难获得贷款资源,以及需要承担更高资金成本等。

国家统计局新闻发言人刘爱华也表示,基建投资增速持续放缓,一方面和去年的高基数有一些关系,去年基础设施投资一直保持了接近20%的增速;另一方面,近期以来按照三大攻坚战的要求,政府采取了规范清理PPP项目、规范地方举债融资行为等措施。

此外,基建表现的区域差异明显。分省份来看,一季度固定资产投资回落最大的三个省市分别为天津、内蒙古、新疆。今年一季度,三者投资增速分别为-25.6%、-26.2%和-30.3%,比2017年整体回落了26.1、33.4和50.3个百分点,而上述省市地方债务风险较重,均面临严峻的财政约束。

在政府严控地方债务风险的背景下,2018年,新疆率先叫停政府类项目,要求PPP项目全线停工。湖南、江苏等地方也密集发布PPP项目退库及整改通知,暂停或停止了不合规的PPP项目,受此影响,大量不合规的项目被清理出库,基建投资也开始降温。

截至4月23日,各地累计清理退库项目1695个、涉及投资额1.8万亿元;上报整改项目2005个、涉及投资额3.1万亿元。

近日,财政部发文要求加快财政支出力度,加之持续扩大内需的基调下也暗含财政边际将会积极,预计财政支出节奏和力度在5月后会有所提速,这将在一定程度上对冲基建放缓的压力。

此外,随着京津冀战略、海南自贸区战略的加速推进,预计雄安、海南将成为新一阶段投资增长极,2018年或成为基建投资区域分化加剧之年。

二、建筑和房地产行业

2018年1-4月份,全国房地产开发投资30592亿元,同比名义增长10.3%,增速比1-3月份回落0.1个百分点。其中,住宅投资21331亿元,增长14.2%,增速提高0.9个百分点。住宅投资占房地产开发投资的比重为69.7%。

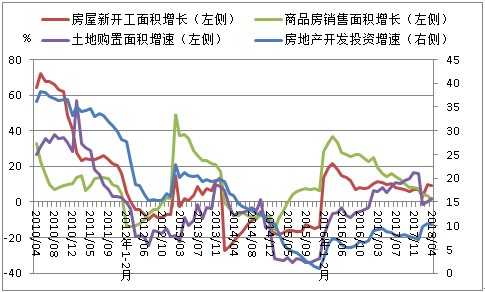

图2:房地产市场主要指标

(数据来源:国家统计局)

1-4月份,东部地区房地产开发投资17181亿元,同比增长11.3%,增速比1-3月份回落0.5个百分点;中部地区投资6604亿元,增长14.8%,增速回落0.2个百分点;西部地区投资5980亿元,增长3.2%,增速提高0.3个百分点;东北地区投资827亿元,增长10.7%,增速提高9.4个百分点。

1-4月份,房地产开发企业房屋施工面积664410万平方米,同比增长1.6%,增速比1-3月份提高0.1个百分点。其中,住宅施工面积454589万平方米,增长2.0%。房屋新开工面积51779万平方米,增长7.3%,增速回落2.4个百分点。其中,住宅新开工面积38079万平方米,增长9.4%。房屋竣工面积25151万平方米,下降10.7%,降幅扩大0.6个百分点。其中,住宅竣工面积17338万平方米,下降13.8%。

1-4月份,房地产开发企业土地购置面积5412万平方米,同比下降2.1%,1-3月份为增长0.5%;土地成交价款2391亿元,增长13.6%,增速回落6.7个百分点。

1-4月份,商品房销售面积42192万平方米,同比增长1.3%,增速比1-3月份回落2.3个百分点。其中,住宅销售面积增长0.4%,办公楼销售面积下降4.3%,商业营业用房销售面积增长7.0%。商品房销售额36222亿元,增长9.0%,增速回落1.4个百分点。其中,住宅销售额增长9.5%,办公楼销售额下降3.2%,商业营业用房销售额增长7.5%。

1-4月份,东部地区商品房销售面积17442万平方米,同比下降9.4%,降幅比1-3月份扩大2.1个百分点;销售额19830亿元,下降1.5%,降幅扩大0.6个百分点。中部地区商品房销售面积11556万平方米,增长13.1%,增速回落1.5个百分点;销售额7550亿元,增长26.0%,增速回落2.2个百分点。西部地区商品房销售面积11596万平方米,增长9.3%,增速回落2.7个百分点;销售额7652亿元,增长25.0%,增速回落4个百分点。东北地区商品房销售面积1598万平方米,增长2.1%,增速回落6.4个百分点;销售额1191亿元,增长20.5%,增速回落6.1个百分点。

4月末,商品房待售面积56687万平方米,比3月末减少642万平方米。其中,住宅待售面积减少645万平方米,办公楼待售面积减少24万平方米,商业营业用房待售面积增加75万平方米。

1-4月份,房地产开发企业到位资金48192亿元,同比增长2.1%,增速比1-3月份回落1个百分点。其中,国内贷款8637亿元,下降1.6%;利用外资17亿元,下降77.6%;自筹资金14894亿元,增长4.8%;定金及预收款14987亿元,增长8.3%;个人按揭贷款7148亿元,下降6.7%。

4月份,房地产开发景气指数(简称“国房景气指数”)为101.37,比3月份回落0.13点。

从上数据看,今年以来,房地产开发投资一直保持比较平稳的增长,1-4月份同比增长10.3%,这个增速比一季度略微下降0.1个百分点,不影响对房地产投资总体平稳运行走势的判断。

从目前情况看,经过房地产的持续调控,在因城施策、因地制宜调控政策的作用下,房地产领域总体平稳。另外,房价总体也是平稳的,4月份一线城市商品住宅销售价格同比降幅较上月扩大,二三线城市同比涨幅有所回落。。

从这些方面来看,不管是房价还是去库存都取得积极成效,房地产领域保持了比较平稳的态势。具体表现为:

去库存进度继持续推进。4月末,商品房待售面积比3月末减少642万平方米。

土地成交价款增速回落。土地成交价款增长13.6%,增速回落6.7个百分点。

房地产销售面积增速回落。1-4月份,商品房销售面积同比增长1.3%,增速比1-3月份回落2.3个百分点。

企业拿地热情降温,出现负增长。1-4月份,房地产开发企业土地购置面积同比下降2.1%,1-3月份为增长0.5%。

新开工面积回落。房屋新开工面积增长7.3%,增速回落2.4个百分点。

房价增长势头得到有效控制。4月份,70个大中城市中,一线城市新建商品住宅和二手住宅销售价格同比降幅比上月分别扩大0.4个和0.6个百分点。二线城市新建商品住宅销售价格同比涨幅与上月相同,二手住宅销售价格同比涨幅比上月回落0.1个百分点。三线城市新建商品住宅和二手住宅销售价格同比涨幅均比上月回落0.3个百分点。

总体来看,不管是房价还是去库存都取得积极成效,房地产领域保持了比较平稳的态势。

三、汽车行业

据中国汽车工业协会统计,4月,汽车生产239.74万辆,环比下降8.79%,同比增长12.27%;销售231.86万辆,环比下降12.71%,同比增长11.47%。1-4月,汽车产销941.98万辆和950.12万辆,同比增长1.78%和4.78%。

图3:汽车产销增速情况

(数据来源:中汽协)

4月,乘用车产销分别完成200万辆和191.4万辆,同比分别增长12.2%和11.2%。其中,轿车产销分别完成95.5万辆和92.8万辆,同比分别增长12.4%和10.8%;SUV产销分别完成86.8万辆和81万辆,同比均增长18.3%;MPV产销均完成13.7万辆,同比分别下降7.9%和4.6%;交叉型乘用车产销分别完成4万辆和3.9万辆,同比分别下降20.8%和30.7%。

1-4月,乘用车累计产销分别完成796.9万辆和801.1万辆,同比分别增长1%和4.5%。其中,轿车生产369.8万辆,同比下降1.7%,销售379.1万辆,同比增长3.1%;SUV产销分别完成354万辆和346.5万辆,同比分别增长9.6%和12.9%;MPV产销分别完成60万辆和61.4万辆,同比分别下降14.7%和12%;交叉型乘用车产销分别完成13.1万辆和14.2万辆,同比分别下降33%和36.9%。

4月,1.6升及以下乘用车销售125.8万辆,同比增长9.9%,占乘用车销量比重为65.7%,下降0.7个百分点。

1-4月,1.6升及以下乘用车累计销售542.7万辆,同比下降1.9%,占乘用车销量比重为67.4%,下降1.7个百分点。

4月,中国品牌乘用车共销售81万辆,同比增长10.5%,占乘用车销售总量的42.3%,下降0.2个百分点。

1-4月,中国品牌乘用车累计销售356.4万辆,同比增长3.2%,占乘用车销售总量的44.5%;其中,轿车销量80万辆,同比增长8.7%,市场份额21.1%;SUV销量213.7万辆,同比增长13.7%,市场份额61.7%;MPV销量48.5万辆,同比下降20.7%,市场份额79.1%。

4月,商用车产销分别完成40万辆和40.4万辆,同比分别增长12.8%和13%。

1-4月,商用车累计产销分别完成145.1万辆和149万辆,同比分别增长6.4%和6.6%。分车型产销情况看,客车产销同比分别增长6.4%和4.6%;货车产销同比分别增长6.4%和6.8%。

4月,新能源汽车产销分别完成8.1万辆和8.2万辆,同比分别增长117.7%和138.4%。其中,纯电动汽车产销分别完成6.4万辆和6.5万辆,同比分别增长111.5%和126.8%;插电式混合动力汽车产销均完成1.7万辆,同比分别增长143.4%和194.6%。

1-4月,新能源汽车产销分别完成23.2万辆和22.5万辆,同比分别增长142.4%和149.2%。其中,纯电动汽车产销分别完成17.2万辆和16.8万辆,同比分别增长120.6%和130.5%;插电式混合动力汽车产销分别为5.9万辆和5.7万辆,同比分别增长239.6%和226.7%。

1-3月,汽车工业重点企业(集团)累计实现主营业务收入10356.1亿元,同比增长10.7%。累计实现利税总额1444.6亿元,同比下降0.9%。

根据海关统计口径,3月汽车整车进口10.4万辆,同比增长2%;汽车整车出口7.6万辆,同比增长8.7%。

1-3月,汽车整车累计进口28.1万辆,同比增长5.5%;汽车整车累计出口23.6万辆,同比增长22.3%。

从上述数据看,2018年4月,汽车产销环比有所下降,同比呈较快增长。1-4月,与1-3月相比,汽车产量同比结束下降,呈小幅增长,销量增速有所提升。

2018年4月,乘用车销量环比有所下降,同比呈较快增长。1-4月,乘用车销量保持小幅增长,增速比1-3月略有提升。在乘用车主要品种中,与上月相比,四大类乘用车品种销量均呈下降,多功能乘用车(MPV)降幅更为明显;与上年同期相比,运动型多用途乘用车(SUV)和基本型乘用车(轿车)销量增速较快,其他品种有所下降。

值得注意的是,国务院关税税则委员会5月22日发布公告,自2018年7月1日起,将税率分别为25%、20%的汽车整车关税降至15%,将税幅度分别为40%、25%;将税率分别为8%、10%、15%、20%、25%的汽车零部件关税降至6%,平均降税幅度46%。

受降低关税影响,汽车进口环节增值税和消费税也将相应降低。降税后,我国汽车进口关税税率介于3%至15%之间,已比同处于发展中的国家平均水平低。

国务院关税税则委员会办公室有关负责人表示,主动降低汽车进口关税,有利于扩大进口,推动汽车产业在更加开放的条件下实现高质量发展;有助于产业加强竞争,调整结构,加快转型;有利于满足人民日益增长的美好生活需要,扩大内需,为中国经济发展带来更多动力和活力。

该负责人介绍,这次降低汽车进口关税后,汽车产业需要有一个逐步适应的过程。汽车整车及零部件是否会继续降低进口关税,将主要根据汽车产业的竞争力和发展变化情况而定。

据中国汽车流通协会发布数据显示,2018年5月汽车经销商库存预警指数为53.7%,环比下降0.9个百分点,同比上升1.9个百分点,库存预警指数位于警戒线之上。

此外,经销商反映5月市场与预期相差较大,五一小长假并没有带动汽车市场的销量。进口车关税调整政策拉长了进口车客户的观望期;部分地区因为房产投资热情上升,影响消费者在购车上的投资;部分地区进入农忙季节,农村消费者到店率下降。5月汽车价格持续下降,经销商经营压力依然较大。

中国汽车流通协会调查显示,经销商预计6月市场需求与5月持平,汽车市场还会继续平淡;6月面临第二季度及上半年的销量冲刺,必然会导致价格的竞争;进口车客户受关税调整政策影响,客流会继续下滑,客户关注7月份车价情况,观望较多。

四、造船行业

据中国船舶工业行业协会,1-4月份,全国造船完工1170万载重吨,同比下降37%。承接新船订单1802万载重吨,同比增长171%。4月底,手持船舶订单9301万载重吨,同比增长7.4%,比2017年底增长6.6%。

图4:船舶主要指标

(数据来源:中船协)

1-4月份,全国完工出口船1090万载重吨,同比下降38.2%;承接出口船订单1672万载重吨,同比增长195%;4月末手持出口船订单8408万载重吨,同比增长5.2%。出口船舶分别占全国造船完工量、新接订单量、手持订单量的93.2%、92.8%和90.4%。

1-4月份,53家重点监测的造船企业造船完工1133万载重吨,同比下降28.5%。承接新船订单1754万载重吨,同比增长217%。4月底,手持船舶订单8985万载重吨,同比增长10.9%。

1-4月份,53家重点监测的造船企业完工出口船1054万载重吨,同比下降30.1%;承接出口船订单1624万载重吨,同比增长245%;4月末手持出口船订单8158万载重吨,同比增长9.5%。出口船舶分别占重点造船企业完工量、新接订单量、手持订单量的93%、92.6%和90.8%。

1-4月份,船舶行业80家重点监测企业完成工业总产值1050亿元,同比下降8.7%。其中船舶制造产值445亿元,同比下降11%;船舶配套产值76亿元,同比增长13.4%;船舶修理产值37亿元,同比增长2.8%。

1-4月份,船舶行业80家重点监测企业完成出口产值410亿元,同比下降10.9%。其中,船舶制造产值295亿元,同比下降12.2%;船舶配套产值17亿元,同比增长13.3%;船舶修理产值24亿元,同比增长4.3%。

1-4月,船舶行业80家重点监测企业实现主营业务收入690亿元,同比下降17.1%;利润总额2.4亿元,同比下降60%。

从上述数据看,2018年1-4月份,我国新接船舶订单量继续回升,造船完工量同比下降,重点监测企业工业总产值等主要经济指标连续下降。

1-4月,承接新船订单同比增长171%。随着航运业复苏步伐的加快,船东出现新一轮的造船热潮,越来越多的船厂接到新订单。

2018年,看涨全球经济已成为普遍共识。据国际货币基金组织(IMF)4月发布《世界经济展望》中预测,2018年全球经济将增长3.9%,其中中国将增长6.6%;世界经济合作与发展组织(OECD)5月底发布的《全球经济展望报告》预测2018年全球经济增长率为3.8%,2019年增长率预期维持3.9%;另外对于中国2018年和2019年GDP增长率,报告维持了今年3月份发布的预测数据,分别为6.7%和6.4%。

从国际贸易看,随着全球经济发展趋于稳健,大宗商品贸易将迎来生机,特别是中国“引擎”作用持续突出。“一带一路”倡议、供给侧结构性改革以及“煤改气”等一系列环保政策的推进,为全球干散货、集装箱以及油气等主要货种的海运贸易发展注入源源不断的动力。

BDI不断上涨标志着全球航运业有强劲的复苏之势。截止5月30日,波罗的海乾散装综合指数(BDI)报1042点,连续11日下跌。整体乾散货运市场,往来交易冷清淡静,各类船舶运价都受到影响。但今年上半年,BDI一直在1000点以上运行。而自四月以来,该指数已上涨近50%,与2016年2月创纪录的低点相比,这一数字也上涨了近四倍。

航运业的回暖给造船业带来了可喜的变化。1-4月份,我国新接船舶订单量继续回升。造船新订单爆增,一方面是因为新船价格处于低位,另一方面是因为今年航运业保持复苏态势,船东有造船动力。

有机构预计,未来几年中国造船业将有很大的发展空间。其中,在国际市场上,中国船企拥有比日韩更低的成本优势;与此同时,国内市场的需求也在不断增加。

此外,6月15日,国务院正式印发《关于积极有效利用外资推动经济高质量发展若干措施的通知》,取消或放宽船舶领域外资准入限制。具体为:

1、在船舶总装建造领域,外商投资企业可通过收购或入股的方式盘活现有产能;

2、在船舶设计领域,外商投资企业在高端船舶设计领域具有较大的市场空间,可通过在华设立机构或与中资企业合作等方式,进入中国市场;

3、在船舶修理领域,由于修船业具有投资大、劳动密集等特点,利润空间有限,外商投资企业可根据投资回报、市场前景等因素,自主开展投资合作。

业内专家表示,船舶行业外资准入限制的取消、放宽或将加速国内船舶企业引进外资,有助于推动中国船舶工业的国际化进程。同时,也将更好地推动国内船企转型升级发展。

五、家电行业

国家统计局数据显示,4月空调产量为2143.2万台,同比增长9.7%;1-4月空调累计产量为7031.2万台,同比增长12.9%。

4月洗衣机产量为618.3万台,同比增长5.7%;1-4月洗衣机累计产量为2371.6万台,同比下降0.2%。

4月彩电产量为1584.9万台,同比增长20.4%;1-4月彩电累计产量为5818.4万台,同比增长15.5%。

4月冰箱产量为752.6万台,同比增长14.5%;1-4月冰箱累计产量为2513.2万台,同比下降2.3%。

图5:我国主要家电产品产量指标

(数据来源:国家统计局)

海关数据显示,4月空调出口825台,同比增长17.8%;1-4月累计出口2,823万台,同比增长13.7%;4月空调进口1,880台,同比下降3.5%;1-4月累计进口5,974台,同比下降47%。

4月冰箱出口476万台,同比增长9.1%;1-4月累计出口1,585万台,同比增长4%。

4月洗衣机出口200万台,同比增长15.1%;1-4月累计出口743万台,同比增长0.2%。

4月彩电出口719万台,同比增长27.1%;1-4月彩电进口2,640台,同比增长32.8%;4月彩电进口1,207台,同比下降51%;1-4月累计进口34,671台,同比增长259.5%。

从上述数据看,空调产量略超预期,高库存致企业放缓生产节奏。

4月全国空调产量继续创新高,增速也较3月回升1.3个百分点,略超预期。3-6月是我国空调行业的生产旺季,但6-8月才会迎来需求旺季。而6-8月的销量占据了全年一半以上,因此若等到旺季需求确定时再进行大规模生产,供给将无法匹配需求,企业必须在这之前补满库存,以防断货而错过商机。

在近几个月的满产备货后,空调行业库存已居于高位,而上游转子压缩机4月的销量环比也出现下滑,空调企业排产节奏开始放缓。

近期,我国部分地区已经出现高温天气,或对空调需求形成刺激,有助于渠道的出货。但由于持续时间不长,刺激效果有限,5、6月产量将较4月有所下滑。

成本下行叠加促销去库存,彩电产量保持高增速。

4月,全国彩电产量同比仍然保持20%以上的增速。去年同期,彩电企业在原材料端承受较大的压力,产品利润偏低甚至为负,因而产量基数较低。如今原材料价格持续下行,企业利润扩张,但为了抢占市场份额,纷纷选择降价促销,彩电企业库存端压力较小,生产较为积极。然而,在同比大增的同时,彩电产量环比却下滑7.0%,主要是3月基数较大导致。

进入5月,彩电行业将迎来三个月的生产淡季,因而5-7月的月产量将明显小于3、4两月。但由于去年同期受成本拖累,产量基数仍然较低,且中美贸易战已经停火,对我国彩电行业是一个重大利好。所以我们预计,5-7月的彩电产量同比仍将保持高增速。

冰箱和洗衣机产量同比由负转正。

4月冰箱产量为752.6万台,较3月增加26.6万台,而去年4月较去年3月减少了90万台,较低的基数导致了洗衣机同比有负转正,且增幅较大。分产地来看,安徽、广东和江苏省是洗衣机的主要生产地,环比增量也主要来源于这三个地区。

4月产量环比增长主要是由于3月各冰箱企业进行了促销活动,使得需求提前透支,冰箱库存下降,企业因而加大生产。而4月份需求端的数据,冰箱市场较为低迷,销量同比转负,或因此影响后续生产。预计5、6月的产量将处于700-750万台的范围内。

4月洗衣机产量由于去年基数较低同比增长5.7%,但累计同比仍同比下滑0.2%。目前,国内洗衣机市场饱和度较高,产品需求主要来自更新换代,新增需求并不明显。数据显示,4月洗衣机市场在产品均价上升的同时,零售额54.7亿元,同比下降5.7%,因此洗衣机后市仍不乐观。

预计5月洗衣机产量将降至600万台以下,而6月或生产600万台。

六、机械行业

国家统计局数据显示,2018年4月份,规模以上工业增加值同比实际增长7.0%(以下增加值增速均为扣除价格因素的实际增长率),比3月份加快1.0个百分点。从环比看,4月份,规模以上工业增加值比上月增长0.61%。1-4月份,规模以上工业增加值同比增长6.9%。

分行业看,4月份,41个大类行业中有37个行业增加值保持同比增长。其中,农副食品加工业增长5.8%,纺织业增长2.2%,化学原料和化学制品制造业增长5.2%,非金属矿物制品业增长1.9%,黑色金属冶炼和压延加工业增长5.0%,有色金属冶炼和压延加工业增长5.8%,通用设备制造业增长9.7%,专用设备制造业增长13.2%,汽车制造业增长11.9%,铁路、船舶、航空航天和其他运输设备制造业增长2.9%,电气机械和器材制造业增长9.0%,计算机、通信和其他电子设备制造业增长12.4%,电力、热力生产和供应业增长8.3%。

国家统计局数据还显示,2018年4月,我国挖掘机、装载机、压实机械和混凝土机械产量分别为2.6万台、1.4万台、6224台、2.9万台,同比增长35.8%,22.7%,27.1%,5.7%;水泥专用设备产量为4.7万吨,同比下降17.1%。

1-4月,挖掘机、装载机、压实机械和混凝土机械累计生产8.8万台、5.5万台、2.1万台、10.6万台,同比增长35.7%、31%、32.5%、9%;水泥专用设备累计生产18.7万台,同比下降11.5%。

中国工程机械工业协会挖掘机械分会统计数据显示,2018年4月,纳入统计的25家主要挖掘机制造企业共计销售各类挖掘机26561台,同比增长85%;1-4月,挖掘机累计销量达到86622台,同比增长58%。挖掘机4月份销量以及前四月销量均为历史同期第二高,行业继续保持高增长态势。出口方面,4月份,挖掘机出口1518台,同比实现翻番增长;前四月,挖掘机累计出口5649台,同比增长106%。

从吨位上看,国内挖掘机市场2018年4月份大挖销售3490台,同比增长91.7%,累计销售11807台,同比增长83.4%;中挖4月份销售6504台,同比增长102.0%,累计销售20845台,同比增长79.0%;小挖4月份销售15040台,同比增长74.3%,累计销售48295台,同比增长41.9%。

从上述数据看,中大挖继续保持高增长,一方面是前期液压件供应紧张,造成大挖的缺货,目前需求在持续的释放;另一方面是表明了大型基建活动依然保持高位和下游大宗商品生产活动的旺盛,侧面验证了中国整体宏观经济需求依然旺盛。

中国挖掘机械市场自2016年下半年进入高速增长通道,9月至12月连续四个月涨幅超过70%,2017年增长势头更加强劲,全年销量接近翻番增长。进入2018年以来,在高基数基础上,行业保持稳健高速增长态势。

此外,在全球经济复苏的大背景下,出口市场实现翻番式增长。4月份挖掘机出口同比实现翻番增长,前四月挖掘机出口同比增长106%。

下游需求的增加。根据挖掘机械分会调研统计,2017年挖掘机械出勤小时数同比有所增加,2018年作业情况变化趋势值得持续关注。根据小松官网公布数据,近三年小松建筑机械平均作业小时数变化情况与分会调查统计数据基本一致。设备平均作业小时数的提高,反应出下游需求的增加,并给市场需求提供稳健支撑。

2018年5月份中国工程机械市场指数(CMI)为145.54,同比降低2.60%,环比减小1.06%。显示国内工程机械市场仍保持在较高景气区间。但CMI环比、同比增速继续为负,表明5月中国工程机械市场热度要逊色于4月。

总体来看,2018年1-4月份房屋新开工面积同比增速7.3%,基建投资同比增速12.4%,依然处于不错的状态,整体宏观经济依然保持韧性。中央首提扩大内需,未来市场对宏观经济终端需求的预期转向,利好工程机械行业。

资讯编辑:乐卫扬 0701-2162359 资讯监督:张端 021-26093430免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。