2015年3月全国粗钢日均产量224.13万吨,同比下降1.2%,持续三月负增长。一季度全国粗钢表观消费量约1.76亿吨,同比下降6.3%,延续上年疲弱表现。分地区来看,3月华北、东北、华东、华中、华南、西南等地区粗钢日均产量环比季节性回升,仅西北地区粗钢日均产量持续下滑,创2012年3月以来新低。分五大品种来看,3月中厚板日均产量环比下降,其余钢筋、盘条、冷热轧板(带)等四大品种日均产量均环比回升。

一、全国粗钢产量持续3个月同比负增长,钢厂复产力度不强

国家统计局数据显示,2015年3月全国粗钢产量6948.3万吨,同比下降1.2%;生铁产量6024.7万吨,同比下降2.4%;钢材产量9756万吨,同比增长3.6%。1-3月全国粗钢产量2亿吨,同比下降1.7%;生铁产量1.77亿吨,同比下降2.3%;钢材产量2.66亿吨,同比增长2.5%。

3月全国粗钢日均产量224.13万吨,较上月增长1.3%,考虑到同比持续三月负增长,显示钢坯供给压力不大。不过,当月全国钢材日均产量314.71万吨,同环比分别增长2.6%和10.5%,钢材供给压力相对较大。

图一:全国粗钢、生铁、钢材日均产量月度走势

(来源:国家统计局)

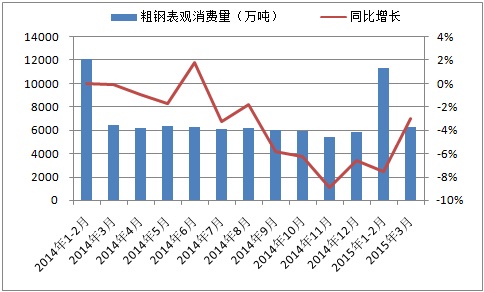

2015年3月,全国粗钢产量6948.3万吨,钢材净出口649.5万吨,钢坯、钢锭合计净进口约2万吨,折合粗钢表观消费量约6259万吨(钢材按0.94折算),同比下降3%;1-3月全国粗钢产量2亿吨,粗钢表观消费量约1.76亿吨,同比下降6.3%。

图二:全国粗钢表观消费量月度走势

(来源:钢联资讯)

二、全国7大区域仅西北地区粗钢日均产量反季节性下滑

全国分地区来看,2015年3月华北、东北、华东、华中、华南、西南等地区粗钢日均产量环比季节性回升,仅西北地区粗钢日均产量持续下滑,创2012年3月以来新低。

当月华北地区粗钢日均产量78.72万吨,环比增长7.8%;东北地区粗钢日均产量21.24万吨,环比增长2.4%;华东地区粗钢日均产量73.83万吨,环比增长7.9%;华中地区粗钢日均产量20.77万吨,环比增长9.5%;华南地区粗钢日均产量9.6万吨,环比增长9.0%;西南地区粗钢日均产量12.94万吨,环比增长12.7%;西北地区粗钢日均产量7.04万吨,环比下降0.9%。

图三:全国分地区粗钢日均产量走势

(来源:国家统计局、钢联资讯整理)

从同比来看,仅华东地区2015年一季度粗钢产量小幅增长,华北地区微增,其余地区负增长。

2015年1-3月华北地区粗钢产量7010.3万吨,同比增长0.1%;华东地区粗钢产量6571.4万吨,同比增长2.7%;东北地区粗钢产量1956.2万吨,同比下降2.1%;华中地区粗钢产量1831.4万吨,同比下降3.4%;华南地区粗钢产量848.8万吨,同比下降3.6%;西南地区粗钢产量1119.7万吨,同比下降13.2%;西北地区粗钢产量663.1万吨,同比下降18.8%。

图四:全国分地区一季度粗钢产量及同比增速对比

(来源:国家统计局、钢联资讯整理)

三、3月全国中厚板日均产量同环比双降,冷热轧板(带)产量同比呈双位数增长

在21类钢材品种中(不包括其他钢材),9个品种产量2015年1-3月同比增速较1-2月出现上升。

1-3月特厚板、焊接钢管、热轧窄钢带、冷轧薄宽钢带、冷轧薄板产量同比分别增长23.1%、17.4%、13.7%、10.8%、10.4%,呈现双位数增长,增幅位居前五位。同期,铁道用钢材、棒材、涂层板(带)、钢筋、盘条、中板、大型型钢等7个品种产量同比负增长,分别下降22.5%、6.1%、4.6%、3.4%、2.2%、2%、0.9%。

图五:22类钢材品种产量同比增速对比

(来源:国家统计局)

分五大品种来看,2015年3月仅中厚板日均产量环比下降,其余四大品种日均产量均环比回升。

当月全国钢筋日均产量55.2万吨,环比增长5.9%;盘条日均产量42.3万吨,环比增长16.4%;冷轧板(带)日均产量27.5万吨,环比增长15.3%;热轧板(带)日均产量73万吨,环比增长5.8%;中厚板日均产量19.4万吨,环比下降1.9%。

图六:五大钢材品种日均产量月度走势

(来源:国家统计局、钢联资讯整理)

从同比来看,3月全国热轧板(带)产量同比增长13.4%,增速较上月扩大9.1个百分点,攀升最为明显;冷轧板(带)产量同比增长10.3%,持续三月双位数增长;中厚板产量同比下降5.7%,增速由正转负;钢筋产量同比下降0.9%,持续三个月负增长;盘条产量同比增长1%,增速由负转正。

图七:五大钢材品种日均产量同比增速走势

(来源:国家统计局、钢联资讯整理)

四、后期粗钢产量预判及影响分析

一季度GDP增速放缓至7%,房地产投资增速跌破10%,机械工业增速继续下行,转入年均8%左右的中高速增长。传统钢市旺季下,由于终端需求疲弱及进口矿价快速下跌,导致国内钢价在“金三银四”旺季呈现先扬后抑态势。

截至目前,上海市场螺纹钢、热卷亏损幅度小于前2月,仍在150元/吨左右。前2月钢协会员钢铁企业亏损24.9亿元,预计一季度难以扭亏。民营钢铁企业吨钢利润虽略好于行业平均值,但银行抽贷现象严重,民间借贷利率从12%到20%不等,融资成本比国有企业高出近一倍,资金链面临断裂危险。

图八:上海市场三级螺纹钢盈利走势

(来源:大宗商品数据终端)

同时,随着新环保法的实施,对违规超标排放的钢企影响甚大,抑制其产能释放。尤其是山东省地方标准的严格程度高于国家标准,3月上旬对某钢厂开出济南史上150万元的最高环保罚单。

在资金紧张、违法排放成本攀升、低效益的态势下,4月份钢厂产能延续缓慢释放,全国粗钢日均产量或接近230万吨。据中钢协数据显示,4月上旬重点钢企粗钢日均产量169.48万吨,持续四旬低于170万吨。据我的钢铁网跟踪调查,截至4月17日全国163家样本钢厂高炉产能利用率89.7%,仍处于相对低位;唐山地区高产能利用率94.27%,复产进程加快。

总体来看,钢铁行业供需两弱态势延续,4月汇丰制造业PMI初值下滑至49.2%,新订单指数为一年内低点,显示内需疲弱。不过,钢市一些利多因素也在积聚,短期或呈现震荡上行走势,而上涨的持续性还得看需求回暖的力度,一旦市场成交不畅仍有回落风险。

首先,随着国内经济下行压力加大,外汇占款负增长致基础货币投放出现缺口,央行年内第二次降准,提高银行可贷资金,降低实体经济融资成本。在各项政策效应显现下,楼市成交量在逐渐企稳,改善型购房需求持续释放,有助于钢市中长期信心的恢复。

其次,由于美元走强对美国出口竞争力造成一定影响,4月Markit制造业PMI初值放缓至54.2%,初请失业金人数连续第三周增加,导致美元指数上行受阻。同时,在美国石油产出放缓、中东地缘政治紧张局势的影响下,4月24日6月份交割的布伦特原油期货价格收于每桶64.85美元,创今年最高收盘价,对大宗商品价格形成一定支撑。

再次,在国内外矿山关停数量增加,多头资金有意拉涨逼空等影响下,近期铁矿石期货价格大幅上涨,带动进口矿价反弹。不过,铁矿石供应过剩的基本面未变,不宜盲目追高。

最后,迫于资金压力,钢厂继续降价促销,4月上旬末重点钢企库存量1646.8万吨,较上月同期下降5.2%。截至4月17日钢材社会库存降至1435万吨,持续六周下滑,钢企及中间库存压力持续减轻。