一、日本铜的价格动向

世界金融危机以前铜库存和铜价格成负相关关系,但自此以后价格趋势和经济趋势保持一致。2011年9月的欧洲债务危机,致使铜价大幅下跌至7000美元每吨,但之后由于美国的量化宽松政策(QE3)和欧洲金融缓和政策,价格又再次反弹至8000美元每吨。

二、日本铜的供给动向

1、世界精炼铜生产状况

各国精炼铜生产量发展

数据来源:WBMS

各国精炼铜生产量比例

数据来源:WBMS

2012年各国精炼铜生产量比例(单位:千吨)

数据来源:WBMS数据

2012年的精炼铜产量为2045万吨,2003年以后的10年间增长了32%。

中国从180万吨增长到了580万吨,增长了3倍,在2006年以后此数值位于世界首位。

日本的生产量保持平稳,年生产量大约为150万吨。

最近几年在铜精矿供给不足及价格高企的背景下,在制造冶炼原料里精矿的比例下降到10%,而废料比例上升到了约20%。SX-EW的比例并没有显著变化。

2、日本铜的进口状况

数据来源:财务省贸易统计

数据来源:财务省贸易统计

2012年日本铜进口量各项占比

2011年因为经历了东日本大地震,日本的铜进口量下降了150万吨,和2006年以前水平相似。

受到2011年东日本大地震的影响,制造厂减产但同时精炼铜的进口量却增长,所以制造厂所使用的原料90%为铜精矿。

3、日本铜精矿进口状况

数据来源:财务省贸易统计

数据来源:财务省贸易统计

2003年日本铜精矿进口量各国所占比例

数据来源:财务省贸易统计

2012年日本铜精矿进口量各国所占比例

数据来源:财务省贸易统计

2003年到2009年期间,日本从智利进口铜精矿的总量占比有所下降,但是到了2010年以后又向增加趋势转变,到了2012年达到了51%。

随着日本在秘鲁投资的矿山开工(CerroVerde矿山等),2007年以后有超过10%的资源来自那里,另一方面,印度尼西亚矿石的品位低下以及罢工等因素影响,日本从该国进口量减少。

三.日本铜需求动向

1、世界精炼铜消费状况

数据来源:WBMS

数据来源:WBMS

2012年各国精炼铜消费量

数据来源:WBMS

2012年全球精炼铜消费量为2041万吨,2003年以后的10年内约增加31%。

中国在2009年以后急剧扩大市场占有率,消费量占全体的比例从20%倍增到43%。

除中国以外,全球消费疲软,特别是美国和日本,此趋势还在延续,日本的比例从8%下降到了4%。

2、日本精炼铜需求状况

数据来源:经济产业省数据

数据来源:WBMS

2003年日本各项目对精炼铜的需求

数据来源:WBMS

2012年日本各项目对精炼铜的需求

数据来源:WBMS

金融危机以后的2009年开始,日本国内需求有减少趋势,大约在100万吨上下波动。另一方面,出口占比有增加倾向,2012年和2003年相比增加约1.5倍。

仔细分析精炼铜的去向,2003年约5成面向电线的需求,随着其出口比例的增加,2012年约40%不到。同时,伸铜品需求比例仍然有下降倾向。

3、日本精炼铜出口状况

数据来源:财务省贸易统计

数据来源:财务省贸易统计

2003年日本精炼铜出口量各国占比

数据来源:财务省贸易统计

2012年日本精炼铜出口量各国占比

数据来源:财务省贸易统计

精炼铜的出口量在2009年达到峰值后有放缓迹象,但到了2012年又有上涨趋势,达到了54万吨。出口目的地,除了中国之外,泰国和马来西亚的比例有增加的倾向,与之相反,台湾和韩国比例下降。

4、日本铜电线需求状况与预测

1)日本铜电线需求状况

数据来源:日本电线工业会数据

数据来源:日本电线工业会数据

日本各个项目对铜电线需求量比例(2012年)

数据来源:日本电线工业会公布数据

2012年电线需求为70万吨,2009年以后略增,但大致与之前水平持平。

世界金融危机以来,日元升值加上日本家电厂商的不振,需求量无法恢复到2008年以前。

随着输电网发达,设备更新也只需要特定的电线,在加上国内建设住宅市场的缩小,所以国内的需求有所减退。

2)日本铜电线的需求预测

数据来源:日本电线工业会公示数据

建设领域方面,东日本大地震后的重建需求,除去公共住宅投资,再生能源的设备投资,预计需求会强劲。

电器机械部门方面,再生能源等新电力的需求以及医疗器械等高附加值产品需求将继续延续,预计需求会有微增。

5、伸铜产品所需铜的需求状况与预测

1)伸铜产品所需铜的需求状况

数据来源:日本伸铜协会公示数据

数据来源:日本伸铜协会公示数据

2012年日本伸铜各种产品比例

数据来源:日本伸铜协会公示数据

2012年日本伸铜需求为80万吨,内需在2010年以后大致保持平稳。

半导体的需求减退,空调等家电工厂向国外转移,伴随着日元升值,使其国际竞争力下降,伸铜需求的下游主要包括电气电子,机械,但其需求都相对低迷。

伸铜产品中,铜板条和黄铜棒线占到3成左右,铜板条主要使用在电气电子领域(线路器具,引线框架等),而黄铜棒线主要使用在汽车领域以及住宅设备相关领域(煤气设备,水龙头金属零件等)。

主要用于住宅设备领域的黄铜线在东日本大地震后需求有缓慢复苏,因日元升值引发出口减少以及国内制造业向海外转移,使得需求大幅度上涨不可期待。

2)伸铜需求预测

数据来源:日本伸铜协会公示数据

随着HV和EV的增加,电子设备,手机,平板电脑的需求增加,铜板条需求有增长趋势,但是由于生产地点转移到国外,出口以及国内电子设备用户竞争力低下等缘故,内需预计会保持平稳。

主要用于住宅设备领域的黄铜线在东日本大地震后需求有缓慢复苏,因日元升值引发出口减少以及国内制造业向海外转移,使得需求大幅度上涨不可期待。

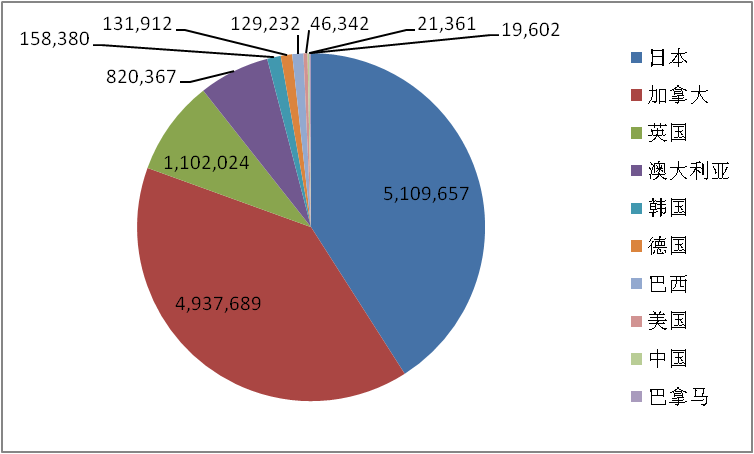

四、.其他动向:日本对智利的投资

2003-2012各国矿业采掘相关投资额

数据来源:智利外国投资委员会公示数据

2012各国矿业采掘相关投资额

数据来源:智利外国投资委员会公示数据

2009年以后,日本对智利的矿业相关投资额有急剧上升的趋势,2003年开始所占各国总量中的四成。

2012年,因Caserones矿山(泛太平洋铜业,三井物产有限责任公司<投资:1.31十亿美元>和塞拉利昂戈达项目(住友金属矿山,住友商事<8.5亿美元>)投资,就采矿业而言,此投资规模达到了历史新高,但受设备成本和人力成本增加的影响,有在原计划上增资的可能,这也需要被考虑在内。

五、总结

在过去的10年间里,日本的精炼铜生产量在年产150万吨左右平稳发展。需求方面,世界金融危机以后有需求减少的倾向,日本内需在全体总量中的比例有下降,而出口比例却有增加倾向,出口国方面东南亚市场的份额在扩大。

世界金融危机以后,供电线网设备的需求减退,因住宅市场缩小,伴随着电线铜的需求减少倾向,而日元升值导致的国际竞争力下降,伸铜品所需的铜也需求低迷。今后,在公共住宅投资以及再生能源和设备投资增加可以被期待,但是对于内需扩大的影响相对有限。

智利作为铜的主要供给国,在矿上采掘开发项目上,可以预计日本矿山相关企业今后有扩大控股的趋势。但是,为了应对成本增加,相关计划也应该相应出台。

责任编辑:朱敏斐021-26093349