概述:受资金紧张、原材料价格下跌、需求增速放缓影响,2014年钢材平均价格较2013下跌11%左右;价格虽然下跌,但钢厂利润得到明显修复。从产能情况来看,2014年国内钢企总体产能约11.5亿吨,粗钢产量8.2亿吨,钢材产量在11.2亿吨。2014新增产能为近六年次低,达产率约在72%,较2013年下降约3%。据Mysteel最新调查了解,2015年新增产能仍然达到3000万吨左右,其中拟投建的板材生产量大于建材生产。为方便各位读者对国内钢企有着更全面的了解,Mysteel钢材事业部就国内钢企产能、资源流向、出口、利润等方面最新情况进行了调研,综述如下:

一、当前国内钢企产能情况

1.1高炉

数据来源:www.mysteel.com

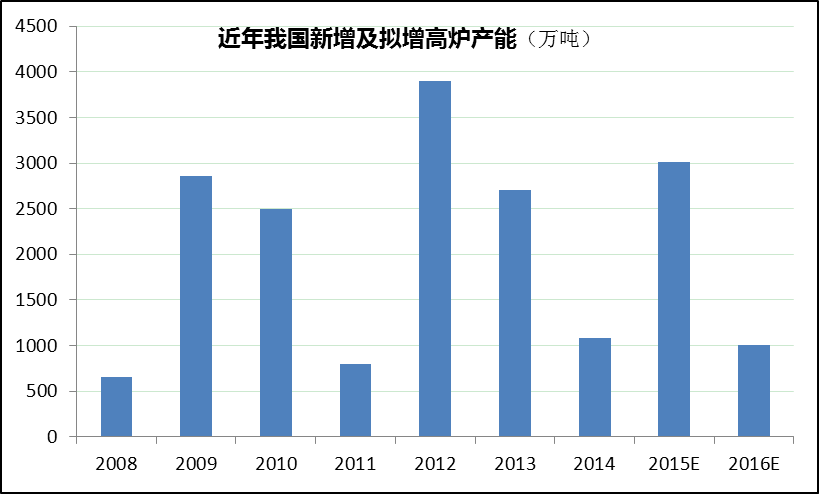

根据Mysteel数据跟踪,目前全国钢企高炉年设计产能近10.1亿吨,高炉容积主要集中在500m³以下及1000-2000m³,产能占总量的50%左右。

2013年全国共新增高炉年设计产能2700万吨左右;较2012年增速下降31%;2014年信贷收紧导致供应继续收缩,使得新增高炉年设计产能在1000万吨左右(未包含已建成未达产的共500万吨),较2013年增速下降60%。

2015年预计新增高炉年设计产能3000万吨(含2014年已建成未达产),共分布在14个省市,增幅再度加大。

2016-2017仍有9家钢企有新增高炉计划,预计年设计产能1000万吨以上。

数据来源:www.mysteel.com

从企业性质来看,民营钢企产能已超国有,据Mysteel调研,国企与民营年产能分别在4.7亿吨和5.4亿吨。伴随国企改革推进和混合所有制实施,预计民营份额仍将继续增加。

从区域来看,目前华北(41.7%,其中河北29.2%,山西7.0%)和华东(27.7%,其中江苏10.5%,山东8.0%)两大区域高炉设计产能就已占全国近70%;其次为东北、中南。

1.2建筑钢材

数据来源:www.mysteel.com

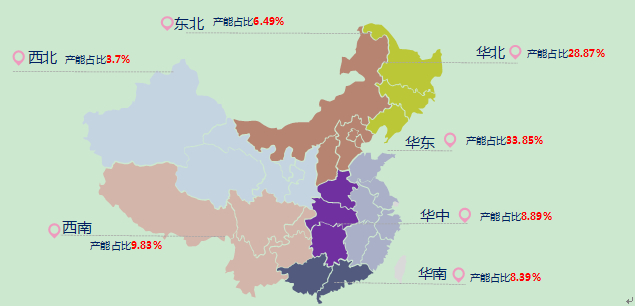

据Mysteel调查了解,截至2014年6月份,全国建筑钢材年产能共计约4.6亿吨。其中华东区域产能最大,占总量的33.85%;其次为华北,占总量的28.87%。

另外据我网最新调查了解,2015年预计新增12条产线,主要在华东、东北、西北地区,年设计产能近千万吨;

2016-2017年,预计新增4条产线,年设计产能300万吨左右。

数据来源:www.mysteel.com

从产能利用率情况来看,由于铁矿石价格跌幅明显大于废钢,国内长、短流程钢厂利润率差异较大,开工率分化明显。高炉厂整体产能利用率居高不下,个别甚至超负荷生产;调坯以及电炉炼钢企业成本控制能力较差,市场竞争力不足,整体开工率明显降低。

预计2014年建筑钢材产量3.66亿吨,较去年增长1300万吨,产能利用率小幅上升0.4%至77.7%。

1.3板材

根据Mysteel调研,截至2014年12月,全国共拥有板材年设计产能达到5亿吨以上!其中2014年共增加1400万吨产能;2015年预计再增加2500万吨左右产能。

2014年中国板材产能整体增速下降了0.8%,其中中厚板没有新增产能,而热卷仅增加了一条;冷轧是唯一产能增速明显上升的板材大类;预计2014年全国板材产量近4亿吨,同比增长8.1%。

|

2013-2015板材产能增速对比(单位%)

|

|||||

|

增幅/品种

|

热卷

|

中厚板

|

冷轧

|

镀锌

|

彩涂

|

|

2013产能增速

|

2.8%

|

1.3%

|

2.5%

|

3.9%

|

3.1%

|

|

2014产能增速

|

2.5%

|

0.0%

|

4.4%

|

3.8%

|

2.2%

|

|

预计2014年增速

|

-0.2%

|

7.9%

|

24.6%

|

15.3%

|

9.4%

|

|

2015预计增速

|

7.1%

|

1.7%

|

7.1%

|

5.9%

|

2.5%

|

数据来源:www.mysteel.com

从产能利用率情况来看,2014年板材整体产能利用率为72.9%,其中镀锌开工率最高,彩涂则最低;目前来看,2015年板材产能增速将比今年提高11.9%。

2014-2015的新增板材产能定位普遍较高,热轧板卷方面有山东某钢厂ESP生产线,冷轧板卷则多集中在汽车用钢,而涂镀板主要是一些热轧板卷生产企业向产业链下游的延伸;

2015年即将投产的宝钢湛江项目占到当年板材产能增量的39.6%,值得我们高度关注!

二、钢企资源分销情况

1.1南下西上

注:图内数值为当地市场HRB40020mm螺纹钢2014年平均价

在2014年,国内钢材市场北材南下(北方钢厂资源南下至华东华南)力度不减。为加大分销、回款能力,东材西上(苏皖资源西上中南西南)以及疆材外运(新疆资源外运西北西南)也开始成为行业热门话题,实际资源流入最先是围绕价差展开的。

1.2直供

数据来源:www.mysteel.com

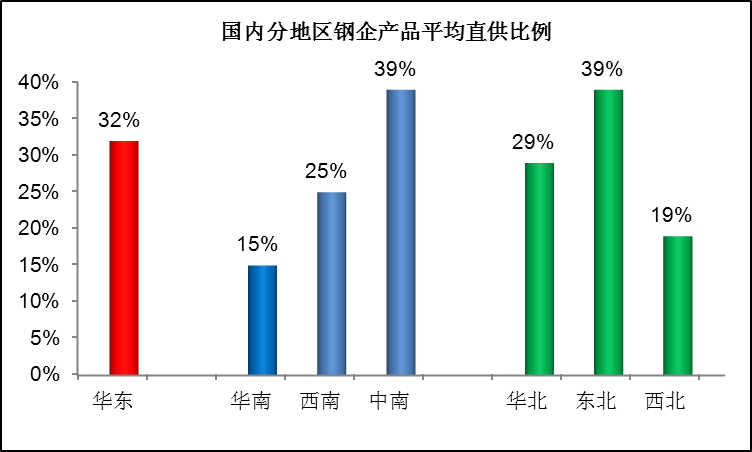

据Mysteel对国内300家钢厂直供情况调研了解,有直供的企业共153家,平均直供比例在29.2%。

1.3出口

数据来源:www.mysteel.com

据统计,2014年我国共出口钢材9378万吨,同比增长50.5%,其中12月份的出口量为1017万吨,同比增长89%。。由此测算,出口量占了钢材总产量8%,明显高于2013年的5.7%,大大缓解国内压力,远水解了近渴!但出口均价连续下滑,全年均价765美元/吨,较2013年下降11.5%。

1.4钢厂库存

数据来源:www.mysteel.com

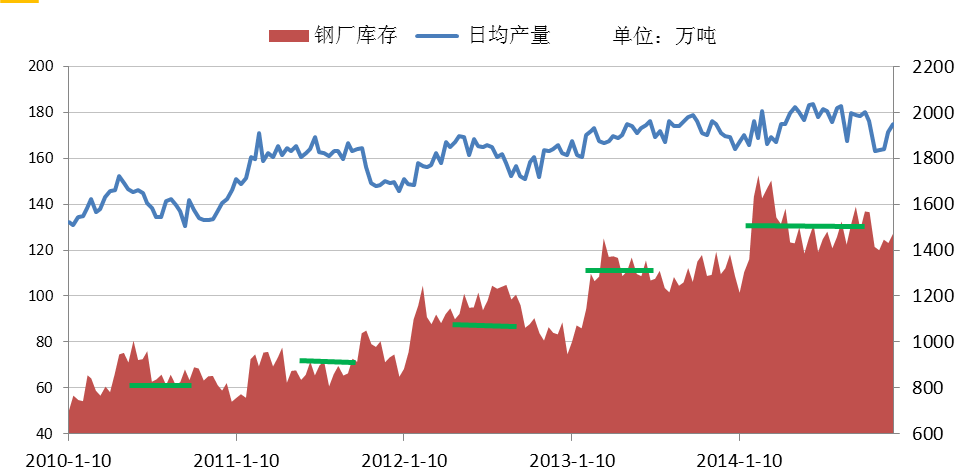

同时我们发现,2014年,钢材社会平均库社较2013年下降了225万吨,降幅15%,创2009年来新低。但钢厂库存均量较2013年增加200万吨至1484万吨;伴随产量增加,后结算能模式,库存压力已经转移到生产端;预计这种格局在2015年将延续。

三、国内钢企赢利情况

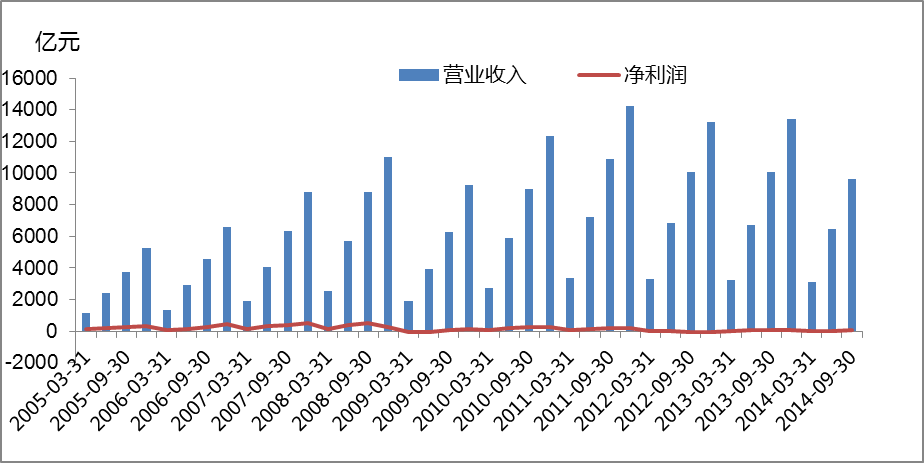

1.1上市公司

数据来源:www.mysteel.com

2014年前三季度,33家钢铁上市公司营业收入9617.15亿元,同比下降5.32%,已连续三年负增长;盈亏相抵后净利润52.58亿元,销售净利率0.55%,远低于同期汽车制造、水泥制造、煤炭开采等行业(在5%以上)。但相比上半年(销售净利率0.34%)有所改善,四季度也继续向好。(去年同期60.7亿元),盈利改善提升估值水平。

截止2014年12月16日总市值6950亿元,相比6月30日3390亿元,增长1.05倍,破净家数减少至四家,分别是宝钢、河北钢铁、鞍钢和武钢。板块整体上跑赢同期大盘。

1.2重点钢企

数据来源:www.mysteel.com

由图表可发现,国内重点钢企利润自2007年之后连续下滑,2012年几乎为零。据观察,2014年1-9月份,全国重点钢企产量为4.87亿吨,利润188.7亿,吨钢利润为38.7元;与2013年1-9月份相比,产量上升1100万吨,利润上升79.8亿元,吨钢利润上升15.9元。

1.3民营钢企

数据来源:www.mysteel.com

通过对国内68家重点民营钢企调查了解到,2014年1-10月份与2013年同期相比,盈利情况有所好转。整体来看,2014年利润上升了69%,由2013年的48亿上升到2014年的近81亿。其中,扭亏企业8家,减亏企业7家,增亏企业5家。

数据来源:www.mysteel.com

另根据Mysteel成本模型测算:2014年钢铁生产利润得到修复,尤其下半年,螺纹钢最高接近200元,热轧最高接近400元。

2015年展望

关注点一:信贷虽偏紧源头活水来

数据来源:www.mysteel.com

2011下半年以来,钢铁产业资金面持续收缩,亦是压制钢价的主要原因。2014年11月21日,央行意外宣布降息,根据测算,此次降息国有钢铁企业将减少贷款利息50亿左右,同时市场对2015年央行继续降息、降准预期强烈。在此大背景下,企业承担的贷款利息压力相应减少,整体宽松的资金环境会给钢铁及相关行业注入活力,进而让钢铁行业间接受益!

关注点二:需求增速快于供应供需矛盾有望略缓

数据来源:www.mysteel.com

2014年1-11月份,全国固定资产投资增速下滑至15.8%,与去年同期水平相比,下滑4.1%;房地产开发投资增速下滑至11.9%(去年同期19.5%)。由于钢厂日均产量维持高位,2014年供大于求局面依旧。

预计2015年下游需求保1.8%增长,但由于供应增速大幅下降到1.2%,在2015年供需关系或维持紧平衡的态势。

关注点三:出口冲动难抑制

数据来源:www.mysteel.com

根据Mysteel对利润市场进行分类统计:64%样本企业在亚洲地区;18%样本企业在欧洲地区;15%样本企业在非洲地区。

根据Mysteel对风险市场进行分类统计:76%样本企业表示出口风险市场在亚洲地区,主要源于反倾销与政治环境;12%样本企业表示出口风险市场在欧洲地区,主要源于反倾销;12%样本企业表示出口风险市场在美洲地区,主要源于反倾销与汇率波动。

数据来源:www.mysteel.com

根据Mysteel对潜力市场进行分类统计:亚洲地区仅为43%,大大低于其他类别分析比值;欧洲占21%,非洲占24%;南美占9%,独联体占3%。

根据Mysteel对出口增幅预估进行分类统计:8%的样本企业预计明年出口增幅为负值;27%的企业预计≤5%;42%的企业预计≤10%;15%的企业预计≤30%;15%的企业预计≤50%。

据统计,含硼钢总量占钢材出口总量约43%,如政府对含硼钢出口退税政策进行调整,势必对出口造成冲击。不过国内外市场较大的价差以及中国钢铁产品的竞争力,还是会让出口量维持在一个较高水平,预计2015年出口量仍在8500-9000万吨。

面对日益复杂的国际竞争环境,国内企业仍需加强产品结构调整,如加大技术创新,增加高附加值产品的出口量。

关注点四:环保大考

2015年,随着新环保政策的执行,国内钢企生存空间受到考验。根据我网调查了解,要达到现有国家环保标准,企业吨钢环保平均投资需达到220元~250元,吨钢环保运营费用约140元;要达到国家新的排放标准,吨钢环保投资比重需增加到总投资的13%,吨钢运营费用要增加到约200元,比目前达标要求还要增加近40%。

相比之下,对大城市或城市周边的钢厂影响更大,对钢厂比较集中的地区以及老企业的影响会更明显。如严格实现环保标准,或将扭转国有钢企和民营钢铁的成本差异,把原来低环保投入的落后产能变为行业的高成本区,用市场化的方法淘汰。

关注点五:钢铁电商

据了解,目前国内钢材电子商务平台数量已达178家。其中钢厂自建的平台大约有10多家,主要有上海钢铁交易中心、东方钢铁网、南钢现货、玖隆在线、荷钢网、邯钢网上销售平台、河北钢铁交易中心、昆钢电子交易中心等。

从交易占比情况来看,2014年全国钢铁电商交易量1524万吨,占全国总交易的8.47%,其中钢厂电商交易量占全国总交易量5.7%。

钢铁电商应变而生,对钢厂定价模式、传统贸易模式带来变革,目的是降低中间成本,提高资金、物流、管理效率。2015年,这把火会越烧越旺。

关注点六:他山之石可以攻玉

总体来看,国内钢铁生产企业在市场倒逼下转型升级,有许多可圈可点的案例,这些成功案例对业内企业来说,或许可资借鉴。

区域优势型:地方政府给予大力的支持,要求市政工程、基础建设等工程必须使用,政府甚至在税收、补贴方面做出支持。如合肥市场马钢资源高出二线130元/吨以上,高出三线钢厂将近300元/吨。

精耕细作型:一些生产时间较久,一贯坚持按照国标要求,精耕细作,持续稳定的供应市场,逐渐成为当地市场一线品牌,价格会高出二线30-50元/吨,高出三线资源100元/吨以上,此类钢厂相对较多。

物流降本型:一些钢厂生产投产时间相对要晚,物流存在一定的瓶颈。但其改变销售模式,降低物流环节成本,将钢厂、流通商、下游三个环节整合共赢,助力销售价格提高,产品品牌得到提升。如广西桂鑫等。

渠道把控型:一些钢厂生产投产时间相对要晚,重视品牌建设,尤其重视销售渠道的整合和优化,对渠道的销售价格等做好把控。如晋钢在陕西的售价已接近龙钢,江苏鸿泰已成为长三角售价较高的福建籍厂家。

回顾2014年钢铁企业运行情况,展望2015年,综合来看,我们的预判主要体现在以下几个方面:

1、2015总产能将达11.7亿左右。由于2014年新增高炉产能再创新低,以及环保的压力将约束产能释放冲动,我们预计2015粗钢产量将在8.3亿吨左右,同比增长1%左右,钢材产量11.2亿左右;产能利用率72%左右,和2014基本持平或微降。

2、矿石供应增速继续大于粗钢增速,2015年矿石价格将继续下台阶,预计全年进口铁矿石均价在70美金左右,较2014均价下跌约30%;

3、预计全年MySpic钢材综合均价3150元/吨左右,较2014年下降7.5%左右;

4、下游需求增速在2015年基本保持平稳,大约在1.8%,由于供应增速大幅下降到1.2%,供需关系在2015年将维持紧平衡的态势;

5、即便出口政策要做调整,但国内外市场的较大价差及中国钢铁产品的竞争力,还是会让出口量维持在一个较高水平,我们预计全年仍在8500-9000万吨;

6、虽然钢铁产业链的信贷依然偏紧,但2015整体有望偏暖的资金环境还是会给我们带来正能量;

7、2015钢厂盈利改善的情况有望延续,更大的风险和压力在于相关政策的推进速度及力度。

(主笔:钢材事业部夏晓坤 雷小荣)