引言:

2024年一季度硅铁价格整体维持弱稳下行走势,四月以来,为完成全国单位国内生产总值能源消耗比2020年下降13.5%主要目标,国家大力推动节能减排,政策端对市场的扰动增加,硅铁成本支撑减弱,下游需求的旺季无法体现,市场对于硅铁后续发展议论纷纷,如今,金三已过,硅铁市场后续如何发展?本文将对二季度市场在政策端、成本端、供应端、需求端四方面的预期进行着重探讨。

一、2024年第一季度市场回顾

(一)、硅铁价格走势回顾

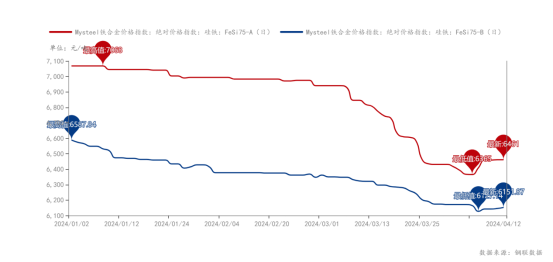

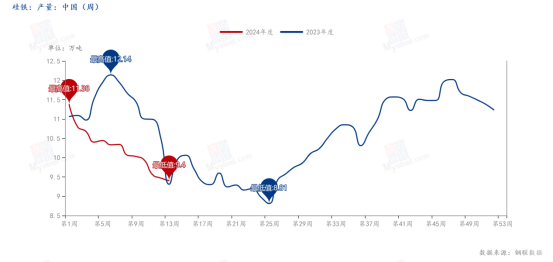

一月硅铁市场整体维持低位震荡,随着河钢钢招陆续进场,硅铁盘面开启反弹走势,收盘价格月末由6636回暖至6770。但由于下游钢厂检修企业较多,叠加黑色市场影响供需压力较大,月末72硅铁的价格跌至6414元/吨,75硅铁的价格为6994元/吨。市场整体心态较为悲观,市场现货成交价格及钢招价格均处于低位。二月硅铁市场整体维持平稳,72硅铁的价格由月初的6414元/吨下跌至月末的6368元/吨,75硅铁的价格由月初的6975元/吨下跌至月末的6990元/吨。考虑到春节假期,市场成交观望居多,实际参与度有限贸易商操作受限,下游需求疲软,节后归来市场复产进程较为缓慢,多数前期主动减产企业尚未复产,主产区开工率下降,市场对于下游需求表现较为谨慎。三月硅铁市场持续弱势运行,随着下游需求恢复不及预期,硅铁市场累库,硅价支撑减弱,硅铁产区亏损压力增强,硅铁价格持续下探,硅铁每吨平均下降了500元左右。厂家生产积极性逐渐减弱,累库速度也有所放缓,当前库存仍处于高位,对价格依旧有所压制。

(二)、主产区现状解读

1、内蒙产区

内蒙地区是目前硅铁生产成本最低、现货利润最大的主产区。在地理位置及政策上具有得天独厚的优势,因其电价低、运费低、政策好等优势,当前,内蒙地区利润位居全国高位,开工相对稳定,整体市场的生产状态及交易氛围处于一个相对稳定的状态。

2、宁夏产区

宁夏地区环保问题突出,部分企业出现减产情况。

2024年宁夏启动第三轮生态环境保护督察,将于3月、6月分两批次对五个地级市和宁东能源化工基地开展自治区生态环境保护督察。此次督察包括推动环境治理情况、生态保护和修复情况等10项内容。

由此可见环境保护问题一直是宁夏地区的主要工作之一,而在第三轮生态环境保护督察过程中环保问题依旧突出。

2024年2月中卫市督察时发现,宁夏紫光天化蛋氨酸有限责任公司因异味扰民问题整改不力,先后两次被列入中央环保督察反馈问题一直未得到彻底解决。

2024年3月下旬,督察石嘴山市发现,平罗工业园区部分企业私设暗管,非法排放污水,造成环境污染。

据调研了解,目前中卫地区部分硅铁厂家有减产检修预期,受市场行情弱势影响,企业整体开工积极性不高。随着部分厂家的停炉,现处在低产量的状态。

3、青海产区

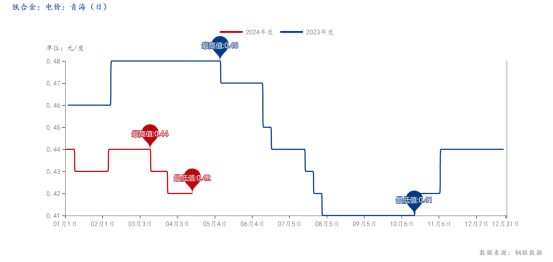

青海地区受环境影响,电费波动较大。丰水期存在三个月的电价优惠,可缓解全年部分压力,2023年青海丰水期电价0.41元/度,枯水期电价0.48元/度,单度电的价差达到了0.7元。目前电费有所下降但还是处于相对高位,大部分厂家以错峰生产为主。市场持稳运行,终端需求虽有恢复,但依然整体偏弱。

4、陕西产区

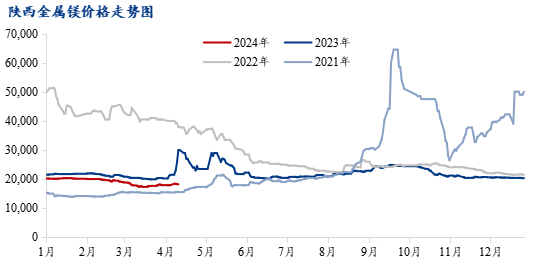

陕西地区相较其他产区具有独特的循环经济产业链。作为兰炭及金属镁的重要产区有着独特的镁合金循环经济产业链,陕西煤矿资源较为丰富,可进行兰炭生产,在此过程中可进行电力储存,兰炭又是生产硅铁、电石的重要原料,生产出的硅铁、电石可用于金属镁的生产,以此行成独特的循环产业链。陕西的地区的硅铁受两者市场的叠加影响较大。

5、其他产区

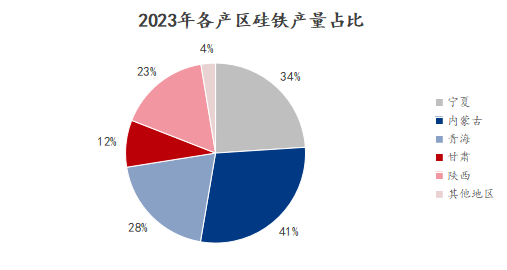

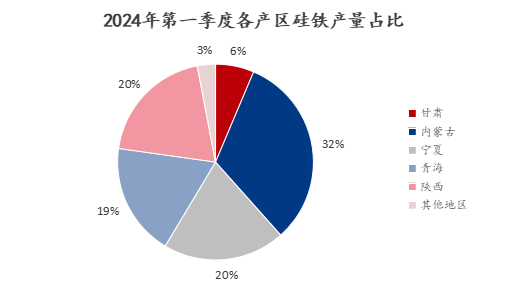

甘肃、四川、新疆等地区目前生产情况较差。甘肃地区小厂多,价格偏高,电费优势不明显,复合合金种类较多。受成本制约影响亏损较为严重市场交易氛围冷清厂家生产积极性不高。2023年甘肃硅铁产量661476吨,占全国产量的12%。四川地区生产高纯硅铁为主,厂家生产情绪一般,硅铁厂家多停产等待丰水期,观望情绪较浓。四川新疆等地区2023年硅铁产量为203939吨,占全国产量的4%,产量占比较小,对整体市场影响不大。

二、供应端:成本支撑减弱,产量逐步下降

(一)兰炭:价格窄幅震荡为主

兰炭市场第一季度整体处于弱稳运行,厂家春节期间保持正常正产,节后兰炭库存增加明显,兰炭价格跌速加快,随着冶金焦七轮提降登场,山西大矿长协下调,受此影响叠加春节期间兰炭企业库存堆积,导致跌势行情,价格持续下跌。

近期,随着持续去库影响,库存压力略微环节,市场稍显回暖,兰炭原料块煤竞拍价格小幅上调,叠加部分企业存在减产预期,短期内兰炭价格能维持稳定,目前已神木小料价格降至750元/吨,累积每吨降幅280元。

(二)、电力:整体平稳,西北地区电费上涨

电力市场整体维持平稳,1月主产区青海及内蒙古电价略微下调,青海电价由0.44元/kWh下降至0.43元/kWh,内蒙电价由0.4元/kWh下降至0.39元/kWh,陕西电价略微上升至0.52元/kWh上升了0.02元/kWh。其他地区结算电费基本维持平稳。

一季度整体电价青海及内蒙产区的波动相对较大,其他产区相对保持平稳。据厂家反馈青海地区主因受水电缺口造成电价小幅浮动,避峰生产电价涨了0.02元/kWh,未避峰生产厂家结算电价涨幅0.04-0.07元/kWh,个别厂家也有反馈环比上月暂无变动,内蒙古电费上涨至0.405元/千瓦时,主要影响中小型企业生产,各生产厂家电价涨幅受生产情况影响有小幅差异。

(三)、2024年第一季度硅铁成本支撑减弱,市场整体处于亏损状态

硅铁的生产成本构成中电力及兰炭的占比最高,受兰炭价格下降带来的影响,一季度硅铁整体的成本支撑力度不足,现货价格呈现下跌趋势,叠加个主产区自身的特点及市场环境,当前陕西及甘肃地区仍处于亏损状态,其他地区已有小幅盈利。

截止到4月12日,目前成本整体围绕在6100元/吨左右,其中内蒙最低,为5995.5元/吨,甘肃最高,为6388.5元/吨。随着原料市场止跌回暖市场需求略微回暖,企业亏损情况有所缓解,目前内蒙及青海地区的现货利润带100元/吨左右,甘肃亏损最为严重维持在-238.5元/吨。

(四)、硅厂开工率下降,周度产量缓步下降

2024年1月硅铁全国产量47万吨,相较于2023年降幅8.35%。2月全国硅铁产量42.4万吨,同比降10.80%,产量减少51400吨。3月全国硅铁产量42.6万吨,同比降10.50%,产量减少50009吨。

据 Mysteel统计,硅铁周度产量缓慢下降,截止目前呈现下降趋势,因今年市场行情变化较快,硅企为有效降低现货风险,叠加效益影响,硅铁厂家产量明显下降。

其中宁夏及甘肃地区的产量下降最为严重,宁夏地区由硅铁的价格持续下降长期处于亏损状态,下游需求疲软、库存累积叠加环保督察的影响厂家停产检修意愿增强,产量因而下滑。

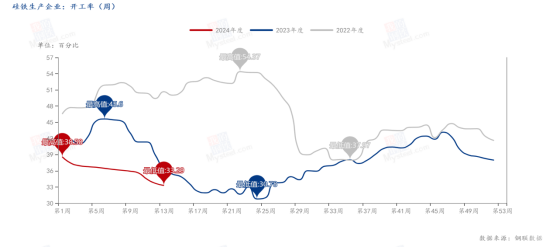

Mysteel统计全国136独立硅铁企业开工率为33.29%,较上期下降0.39%,日均产量下降99吨至13431吨。硅铁产区减产幅度相对较小,但总体产量也在稳步下行,同时硅铁库存去库情况良好,

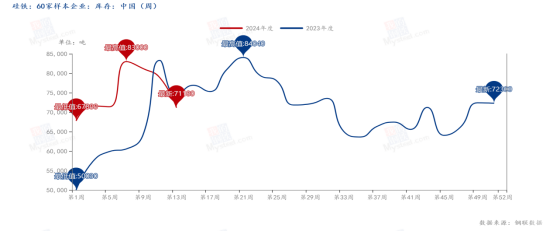

【本周Mysteel硅铁厂家库存统计】(单位:吨)本周(4.11)Mysteel统计全国60家独立硅铁企业样本:全国库存量6.31万吨,较上期降11.39%。

总体来看,2024年第一季度硅铁整体库存还处于较高水平,造成库存高位的原因生成产厂家的持续生产叠加下游需求的疲软,节后归来之后钢厂招标未达到市场预期,市场下游需求复苏缓慢,高库存导致了市场供需双弱的局面,开工率下降,导致产量较去年跌幅明显,随着现货价格的不断走低,硅铁企业盈利能力减弱,供应预期也呈现逐渐下降的状态。

三、需求端:钢厂复苏缓慢、下游金属镁需求疲软

(一)、钢厂复苏进程缓慢

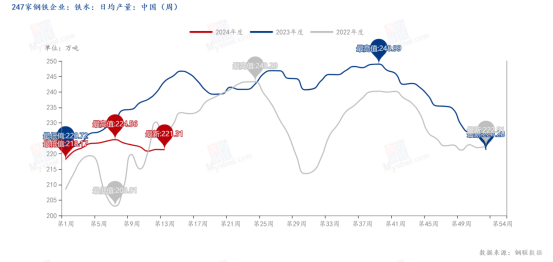

Mysteel调研(3月29日)247家钢厂高炉开工率76.6%,环比上周减少0.30 %,同比去年减少7.27% ;高炉炼铁产能利用率82.76%,环比减少0.03% ,同比减少7.80% ;钢厂盈利率28.57% ,环比增加5.63 ,同比减少30.30%;日均铁水产量 221.31万吨,环比减少0.08万吨,同比减少22.04万吨。

今年年初高炉开工率低于去年同期,均值保持在76.24%,春节冬储预期,钢厂1月整体库存天数增加明显。受春节假期影响,终端需求恢复缓慢,节后市场补库情况未有好转。

Mysteel数据显示4月河钢75B硅铁招标定价6600元/吨,3月定价6750元/吨,较上轮下降150元/吨。1+2月定价7020元/吨,较上轮下降270元/吨。4月河钢招标数量1516吨,3月招标数量合计1640吨,较上轮减少124吨。1+2月定价7020元/吨,较上轮下降270元/吨。2024年河钢的招标量及价格持续下滑,其他钢厂以此作为参考,造成下游市场整体需求不足,硅铁市场基本处于供大于求的情况。叠加成本利润问题,节后归来,钢厂检修企业数量明显增加,目前,终端需求虽有所恢复,但是整体复苏进程依旧进程缓慢。

总体上看,第一季度刚需的释放未达到市场预期,合金需求端的疲弱问题仍存。

(二)、金属镁价格低位震荡

金属镁从年初价格为20200元/吨,1月的价格相对稳定,2月份受硅铁价格影响价格略微下调,3月份由于陕西兰炭调降,硅铁价格下跌,金属镁市场受到较强冲击,价格最低下降至17300元/吨,跌幅达到2900元/吨一季度金属镁市场镁锭价格不断下探。

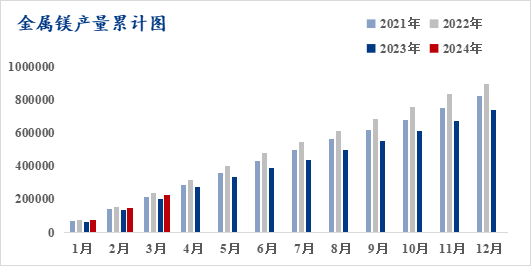

全国镁锭产量持续增长,短期供需失衡局面难改,虽自3月中旬已有个别镁厂开始减停产,但数量较少,暂时未对市场产生影响。

(三)、出口价格弱稳、总量增幅缓慢

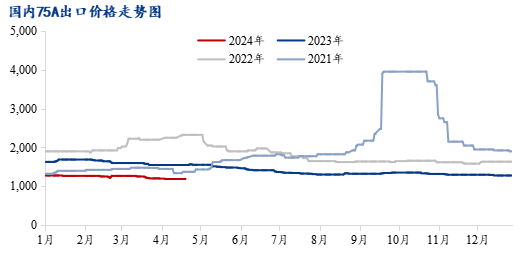

2024年国内75硅铁的出口价格走势弱稳运行,价格从年初的1280元/吨下跌至1190元/吨,整体的价格处于近几年出口价格的低位。

1月硅铁出口总量环比增加52.55%,同比下降29.74%。2月硅铁出口总量环比下降0.72%,同比增加59.25%。3月硅铁出口总量环比增加1.74%,同比增加7.29%。一季度硅铁出口总量117442吨,2023年一季度出口总量116921吨,同比增长0.45%,当前硅铁出口处于弱稳状态,增幅较为缓慢。

四、二季度市场展望:基本面持稳,随着需求释放市场或将回暖

(一)、政策扰动

1、一季度国民经济持续回升向好,基建和制造业投资增长强劲

一季度我国GDP同比增长5.3%,比上年四季度环比增长1.6%。

1-3月,工业增加值、制造业增加值分别同比增长6.1%和6.7%,增速较上年四季度加快。

1-3月,基建投资同比增长6.5%,增速较1-2月提高0.2个百分点:制造业投资增长9.9%,提高0.5个百分点。房地产开发投资同比下降9.5%,降幅扩大0.5个百分点;商品房销售和房屋新开工面积分别同比下降19.4%和27.8%。

1-3月,社会消费品零售总额同比增长4.7%。其中,汽车零售增长3.8%,家电和音像器材零售增长5.8%。

1-3月,我国外贸出口同比增长4.9%,其中机电出口同比增长6.8%。

2、 为完成2025年能耗双控总体目标,各省陆续出台相关政策

“十四五”节能减排综合工作方案主要目标到2025年,全国单位国内生产总值能源消耗比2020年下降13.5%。为完成这一目标,各省市地区组织市场机构和业内专家召开会议,陆续出台了相关节能整改政策。整体来看,硅铁市场后续的宏观政策环境处于平稳状态。

(二)、成本端

电价或将小幅涨价,二季度随着民用电量增加、小风季发电减少等问题,电价或存在小幅上涨。兰炭市场短期内供给相对充足,原料煤供应增加,成本预计仍有下探空间。但从二季度整体来看,兰炭市场呈现阶段性触底,存有一定反弹情绪。

(三)、供应端

当前硅铁市场供应小幅下跌,交投氛围有所好转,下游采购积极性增加,释放了部分采购需求。目前厂家仍有超卖现象,操作上以降库为主。硅铁市场持稳运行,硅铁主产区生产较为稳定,现货方面硅铁价格坚挺。随着硅铁产区减产,总体产量也在稳步下行,硅铁库存去库情况良好,相对健康的库存情况对硅铁现货面一定支撑。随着市场回暖,宁夏部分厂家复产预期增强,内蒙的产量略有增长,临近丰水期,四川、甘肃等有水电优势的产区意愿也在不断加强。

(四)、需求端

1、钢厂

后市政策力度或有显现,建筑行业理性复工,制造业保持温和增长,出口保持一定增量空间,整体看二季度钢材消费预计呈现缓慢回升状态,粗钢生产预计保持小幅恢复状态,建材在此期间生产或可得到部分恢复。硅铁在钢厂端需求预计有所增加。

2、金属镁

镁市或仍以低位运行为主,短期内难寻增长点,价格缺乏支撑。虽然部分镁厂进行减停产,但影响暂没有体现,国内需求不见好转,下游压铸厂订单减少,合金市场需求不大,加重了镁市运行压力。二季度镁价或将随着市场的成交震荡运行,存在一定的上行空间。

3、出口

从全球粗钢生产统计来看,全球粗钢产量基本与去年同期持平,亚洲存在小幅减量,但印度产量增加相对明显,非洲、欧洲粗钢产量相较往年有一定增量,在此生产情况下,海外需求略好于国内,预计二季度出口需求有一定增长空间。

据Mysteel统计,4月排产316.03万吨,月环比增加0.1%,同比增加12.35%,其中:200系96.2万吨,月环比增加3.29%,同比增加6.26%;300系167.4万吨,月环比减少0.28%,同比增加17.7%;400系52.43万吨,月环比减少4.13%,同比增加8.03%。

2024年3月印尼粗钢产量42.6万吨,月环比减少5.2%,同比增加16.7%;

4月排产43万吨,月环比增加0.9%,同比增加18.6%。

近期不锈钢价格主要呈下跌走势,现货商下调价格以吸引下游采购,但下游多观望为主。钢厂对外发货不多,成交尚可,虽然社会库存周度维持在110万吨以上,但是周度趋势上还是降库走势。成本端镍铁的价格有抬涨迹象,对不锈钢价格有一定助推作用,预计短期内不锈钢型钢价格价格区间震荡偏强,主稳个跌为主。

综合来看,二季度随着库存的消耗,需求预计缓慢恢复,供给小幅收窄,硅铁市场或实现扭亏为盈。

资讯编辑:吴庆麟 021-66896715 资讯监督:查佐栋 021-26093218 资讯投诉:陈杰 021-26093100免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel(021-26093397)处理。