概述:国外方面,6月份美联储宣布加息25个基点,为年内第二次加息,相比美联储,其他各主要央行6月均宣布维持当前利率水平不变,利差因素成为美元6月走强的关键,在美元走强的大背景下,人民币自端午节后出现大幅贬值行情,支撑美元走强的另一因素在美国通胀,目前核心PCE物价已达到2%的美联储目标水平;国内方面,中国经济先行指标PMI数据6月自高位回落,但整体表现依旧优异,但仍引发市场对于景气拐点是否已经出现的担忧,5月贸易数据整体表现正面,暂未受到中美贸易摩擦的较大冲击,5月CPI与PPI剪刀差再次扩大,经济面临下行压力的重要信号出现在新增社融上,5月新增社融创近22个月以来新低。

一、制造业PMI数据微降 表现依旧优异

相继出炉的6月两大制造业PMI指数双双下跌。其中,官方制造业PMI指数从5月的51.9回落至51.5,财新中国制造业PMI则从5月的51.1略降至51.0。尽管如此,制造业总体保持扩张,预计我国经济增长仍将平稳。

7月2日公布的6月财新中国制造业采购经理人指数(PMI)录得51.0,较上月略降0.1个百分点,连续13个月处于扩张区间,显示制造业继续小幅改善。

这一走势与国家统计局制造业PMI一致。国家统计局公布的6月制造业PMI 录得6月制造业PMI录得51.5,比上月回落0.4个百分点,继续高于临界点。制造业PMI继续处于扩张区间,非制造业PMI连续4个月稳步上升,经济仍保持韧性。

6月份官方制造业和非制造业采购经理指数均表现优异,制造业PMI仍高于上半年均值0.2,非制造业商务活动指数已连续第四个月稳步上升,再结合高频数据,预计6月份中国经济增长仍平稳,6月份工业增加值增速在6.8%左右,与5月份持平。

图1:中国制造业采购数据经理人指数(PMI)

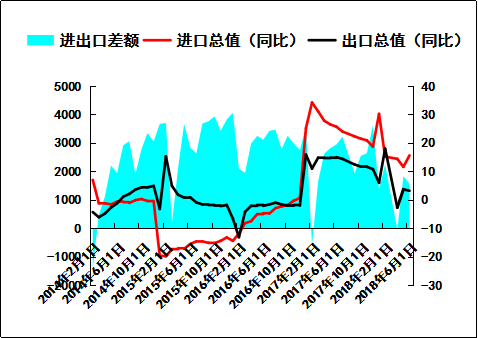

二、中国5月进出口继续扩大 暂未受中美贸易摩擦影响

今年5月,中国进出口继续扩大,对欧盟、美国、东盟和日本等主要市场进出口均增长。按人民币计,中国5月进口同比增长15.6%,预期9.4%,前值11.6%;出口同比增3.2%,预期1.9%,前值3.7%。

按美元计,中国5月进口同比增长26%,预期18.8%,前值21.5%;出口同比增12.6%,预期11.3%,前值由12.9% 修正为12.7%。

5月贸易帐249.2亿美元,预期338亿美元,前值287.8亿美元修正为283.8亿美元。

发达国家来看,对美国、日本出口分别增长11.6%、10.2%,较4月加快2、0.6个百分点。对欧盟出口增长8.5%,较4月放缓2.1个百分点,或受欧元区经济疲弱拖累。对香港出口增长14.1%,较4月加快3.3个百分点。

尽管人民币前期升值,但是5月出口增速依然较快,或表明全球经济需求尤为强劲。尽管中美贸易摩擦预期升温,从出口国别来看,5月出口国家结构与4月基本保持不变,对美国、欧盟和日本等国出口增长均保持平稳,并未显现中美贸易摩擦的冲击。

图2:进出口、贸易顺差走势图

三、PPI-CPI剪刀差5月扩大

2018年5月份全国居民消费价格指数(CPI)和工业生产者出厂价格指数(PPI)数据显示,CPI环比下降0.2%,同比上涨1.8%;PPI环比上涨0.4%,同比上涨4.1%。猪肉价格下降和油价上涨形成拉锯,导致5月份CPI同比涨幅持平于前月,未来鲜菜价格将季节性回落,食品CPI仍难有起色,物价或保持低位运行。

从环比看,CPI下降0.2%,降幅与上月相同。食品价格下降1.3%,降幅比上月收窄0.6个百分点,影响CPI下降约0.26个百分点,是CPI下降的主要原因。

5月PPI同比增长4.1%,上升0.7个百分点,PPI-CPI剪刀差扩大。石油和天然气开采、石油加工、黑色冶炼加工、造纸及纸制品和非金属矿物制品等行业增幅靠前。除石油开采和加工业近期大幅上涨,年初以来造纸及纸制品、化学纤维制造业、医药制造业环比增速持续为正,涨幅明显。

PPI二季度阶段性回升的趋势或在三季度转向,推动PPI上行的三因素在三季度边际转变:其一,2017年三季度PPI再度上行回到高位,高基数作用再现。其二,原油价格持续上涨的可能性不大,OPEC讨论上调限产量及美国页岩油增产,长期供求有望再度平衡。其三,企业集中抢工之后,三季度生产需求或相对回落。

目前来看,6月原油价格回落,且我国仍处在以巴西为大豆主要进口来源的季节,外生因素对我国通胀的影响仍可控,预期二三季度通胀压力不大,为后续我国扩内需和货币政策微调预留空间而不形成掣肘,货币政策仍以经济增长与信用风险释放为主要考量。

图3:居民消费价格(CPI)和工业品出厂价格(PPI)对比图

四、全国固投增速连续三个月下滑

2018年1-5月份,全国固定资产投资(不含农户)216043亿元,同比增长6.1%,增速比1-4月份回落0.9个百分点。从环比速度看,5月份固定资产投资(不含农户)增长0.47%。其中,民间固定资产投资134399亿元,同比增长8.1%。

分产业看,第一产业投资6844亿元,同比增长15.2%,增速比1-4月份回落1.6个百分点;第二产业投资79550亿元,增长2.5%,增速与1-4月份持平;第三产业投资129649亿元,增长7.7%,增速回落1.6个百分点。

第二产业中,工业投资同比增长2.6%,增速比1-4月份回落0.1个百分点;其中,采矿业投资同比下降1.8%,降幅比1-4月份收窄0.2个百分点;制造业投资增长5.2%,增速提高0.4个百分点;电力、热力、燃气及水生产和供应业投资下降10.8%,降幅扩大2.4个百分点。

第三产业中,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长9.4%,增速比1-4月份回落3个百分点。其中,水利管理业投资增长3.9%,增速回落1.9个百分点;公共设施管理业投资增长8.6%,增速回落2.2个百分点;道路运输业投资增长14.8%,增速回落3.4个百分点,铁路运输业投资下降11.4%,降幅扩大2.5个百分点。

2018年1-5月份,全国房地产开发投资41420亿元,同比名义增长10.2%,增速比1-4月份回落0.1个百分点。其中,住宅投资29037亿元,增长14.2%,增速与1-4月份持平。住宅投资占房地产开发投资的比重为70.1%。

近期资金面紧张,但5月房地产新投资增速维持阶段性新高。全国房地产开发投资完成额1.08万亿,环比上涨16.4%,同比上涨9.8%,5月全国住宅开发投资完成额为0.77万亿元,环比上涨16.3%,同比上涨14.1%。

图4:固投与房地产市场走势图

五、5月新增社融创22个月新低

中国5月社会融资规模增加7608亿人民币,预期增加13000亿人民币,前值增加15605亿人民币。中国5月新增人民币贷款11500亿人民币,预期12000亿人民币,前值11800亿人民币。中国5月M2货币供应年率增长8.3%,预期增长8.5%,前值增长8.3%。

5月新增社融创近22个月以来新低,同比少增3023亿。从结构上来看,表外非标融资继续萎缩,5月委托、信托贷款、未贴现银行承兑汇票继续减少了4200多亿,同比少增4500亿,依然是社融增长的主要拖累。

债市调整、信用违约事件增多,5月信用债净融资减少了434亿,拖累5月社融增长,但去年同期债券融资大降至-2500亿元,导致5月债券融资仍体现为同比多增。只有对实体发放贷款增加1.14万亿,但同比也少增了384亿,说明绝大部分融资需求难以从表外向表内转移。

5月M2同比增速持平上月的8.3%。在控制宏观杠杆率的政策背景下,整体融资环境收紧,预计M2仍将保持低增长状态。5月M1同比增速6%,M0增速3.6%,延续回落态势。

4月、5月经济生产回升,主因在于今年复、开工较晚,生产在短期内集中释放,存在新的“季节性”,而融资回落对经济的影响将在下半年集中体现。

图5:狭义(M1)、广义(M2)货币供应量同比和新增人民币贷款数据

六、主要央行按兵不动 美元持续走强

(一)美联储年内第二次加息

美联储如市场预期的那样将基准短期利率上调0.25个百分点,此举将联邦基金利率目标区间推升至1.75%至2%。多数联储决策者预计今年还会有两次加息,将年内合计加息四次,明年将共加息三次,而上次多数决策者预计今明两年均总共加息三次。

在6月21日的利率决议上,英央行9位委员以6-3的投票维持利率在0.50%不变,其中麦卡弗蒂和桑德斯仍然支持加息,英央行首席经济学家嚯尔丹转而支持加息;全部委员一致决定维持资产购买规模目标在4350亿英镑不变,一致决定维持非金融投资级企业债购买规模在100亿英镑不变。

6月14日,欧洲央行宣布维持主要再融资利率0%水平不变,维持存款机制利率-0.4%不变,维持边际贷款利率0.25%不变。欧洲央行宣布每月购债规模缩为150亿欧元,时间为10月-12月,将会在12月末结束QE,有关资产购买的决定将会取决于未来的数据。同时,欧洲央行还表示 将会保持利率至少在2019年夏季不变。

6月15日,日本央行公布了利率决议宣布维持短期利率目标为-0.1%不变,同时维持10年期国债收益率目标在0%附近不变。决议内容基本符合市场预期。

6月5日,澳储行6月利率决议继续维持1.50%的利率不变,这是澳储行连续第22个月按兵不动,符合市场预期。澳储行认为维持政策不变符合经济持续发展和通胀率目标的需要,不过货币政策必须正常化,但行动过快会带来风险。澳储行维持2018-2019年经济增速略高于3%的预期不变,而2018年CPI的中性预期是略高于2%。

新西兰央行6月28日一如预期维持指标利率在1.75%不变,为连续第11次维持不变,因其致力于将温和的通胀率推升至央行目标区间中点2%。新西兰联储警告了经济成长放缓及全球贸易摩擦等前景的风险,表明其维持纪录低位利率一段时间的决心。

(二)美元强势不改 人民币大幅贬值

今年4月份以来,人民币对美元汇率已经贬值了3.4%。从6月19日起,人民币汇率指数从98.13的高点迅速回落至97.38,人民币贬值压力再度出现。

二季度以来,人民币对美元汇率虽然贬值,但是对一篮子货币依然是升值的,说明人民币对美元走弱的主要原因是美元指数的走高。而今年以来美元指数走强最主要的原因在于,美国经济在减税的刺激下持续回升,而欧元区和日本去年的强势复苏在今年则开始转弱。

在经济表现分化的基础上,美国通胀预期持续升温,而欧洲经济还受到政治风险的扰动,导致美、欧的货币政策倾向也出现差异。美欧、美日的10年期国债的利差,较今年初分别扩大了60BP和50BP,美元资产的吸引力进一步增强,也推升美元走高。

考虑到今年欧洲面临的风险要大于美国,且经济上美强欧弱,美元指数还将保持强势;国内经济下行,中美贸易摩擦的潜在威胁,货币政策宽松加码,年内人民币对美元仍然有贬值压力。

图6:美元指数与人民币兑美元汇率走势

(三)欧美通胀双双上行

6月欧元区调和消费者物价指数(HICP)初值同比增长2%,高于5月1.9%的水平,2017年6月该项指标仅为1.3%。其中,能源和食品价格涨速迅猛,6月能源价格年增长率为8%。与此同时,扣除能源及食品后的6月欧元区核心HICP初值同比增长1%,略低于5月的1.1%。

通胀率的回暖为欧洲央行实施紧缩货币政策增添了一份信心。通胀率无法达到目标水平,一直以来都是欧洲央行的一块“心病”。目前,欧洲央行已表示到今年年底前将结束量化宽松政策,并且预计在明年夏季前保持利率不变。开始拧紧“水龙头”的欧洲央行,亟须看到经济和通胀率向好的信号,以获得慰藉。

5月美国核心PCE物价指数同比上涨2.0%,创下2012年4月以来的最大升幅,4月上涨1.8%,而今年1月该数据仅为1.5%。

更加受美联储青睐的衡量通胀率水平的核心PCE物价指数触及美联储2%的通胀目标,令人欣喜。与此同时,这不免令人猜测,美联储是否会因此加快加息步伐。不过,鉴于此前美联储曾透露出可以接受通胀率暂时高于目标水平的情况,因此,有分析人士预计,美联储仍将维持当前的加息节奏,并不会变得更加强硬。

图7:欧元区19国失业率、制造业、消费者信心、物价指数

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。