概述:2018年1-2月制造业增加值同比增长7%,增速较上年同期提高0.1个百分点,较2017年全年回落0.2个百分点。国内制造业整体呈平稳增长,仍处扩张态势,对钢材需求仍有拉动作用。

1-2月,房地产投资同比增长9.9%,增速较上年同期提高1个百分点,较2017年全年提高2.9个百分点,对钢材需求有拉动作用。但是,由于财政整顿、赤字率下调,今年1-2月基建投资同比增长16.1%,增速较上年同期回落11.2个百分点,较2017年全年回落2.9个百分点,对钢材需求形成拖累。

此外,今年1-2月,我国钢材出口949.7万吨,同比下降27.1%。不过,以美元计价,2018年1-2月我国机电产品出口同比增长24.4%,增速进一步加快,间接拉动我国钢材出口。

总之,从房地产、制造业、基建等下游行业来看,今年钢材需求不至于出现萎缩,但供给端有扩张压力,去年供不应求现象难现,供需基本平衡。

一、基础设施建设

2018年1-2月份,全国固定资产投资(不含农户)44626亿元,同比增长7.9%,增速比2017年全年提高0.7个百分点。从环比速度看,2月份固定资产投资(不含农户)增长0.61%。其中,民间固定资产投资26988亿元,同比增长8.1%。

图1:基建投资增速情况

(数据来源:国家统计局)

分产业看,第一产业投资1132亿元,同比增长27.8%,增速比2017年全年提高16个百分点;第二产业投资14850亿元,增长2.4%,增速回落0.8个百分点;第三产业投资28644亿元,增长10.2%,增速提高0.7个百分点。

第二产业中,工业投资同比增长2.4%,增速比2017年全年回落1.2个百分点;其中,采矿业投资同比下降13%,降幅扩大3个百分点;制造业投资增长4.3%,增速回落0.5个百分点;电力、热力、燃气及水生产和供应业投资下降6.1%,2017年全年为增长0.8%。

第三产业中,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长16.1%,增速比2017年全年回落2.9个百分点。其中,水利管理业投资增长12.9%,增速回落3.5个百分点;公共设施管理业投资增长15.6%,增速回落6.2个百分点;道路运输业投资增长19.1%,增速回落4个百分点;铁路运输业投资增长3.4%,2017年全年为下降0.1%。

分地区看,东部地区投资同比增长5.7%,增速比2017年全年回落2.6个百分点;中部地区投资增长10.7%,增速提高3.8个百分点;西部地区投资增长11.1%,增速提高2.6个百分点;东北地区投资增长8.1%,增速提高5.3个百分点。

分登记注册类型看,内资企业投资同比增长8.7%,增速比2017年全年提高1个百分点;港澳台商投资下降3.6%,降幅收窄0.4个百分点;外商投资下降3.1%,降幅扩大0.4个百分点。

从上述数据看,1-2月份,固定资产投资同比增长7.9%,增速比上年全年加快0.7个百分点,创下6个月以来新高;消费同比增速9.7%,较上年全年加快0.3个百分点。此外,工业增加值同比增长7.2%,较去年12月份加快1个百分点,创下最近7个月以来新高。

国家统计局新闻发言人毛盛勇解读数据时称,从数据来看,当前工业生产有所加快,消费比较活跃,价格总体平稳,就业继续向好,国民经济起步向好。

他表示,消费增速加快,很主要的一个贡献来源于汽车类的消费增长加快。“汽车销售量增长并没有那么快,但是平均单价上升比较多,这说明汽车的需求在更新换代、结构在升级。”

从投资数据来看,1-2月份,制造业投资和基建投资增速均有所回落,分析人士认为,今年以来,由于防范金融风险、控制地方政府隐性债务,和融资平台、PPP密切相关的基建投资的金融支持不配套,导致基建投资明显减速。

不过,我们也可以看到,1-2月份房地产投资增速加快2.9个百分点至9.9%,民间投资增速也加快2.1个百分点至8.1%。

虽然固定资产投资增速呈现持续放缓的趋势,但在国家统计局中国经济景气监测中心副主任潘建看来,放缓主要有以下四个原因:

一是由于部分传统产业领域的产能过剩虽然有所缓解,但没有根本解决,制约了投资增长;

二是中央明确了“房子是用来住的、不是用来炒的”,并进一步强化了对房地产调控,一些城市出台了严厉的限购政策,从需求端入手抑制了投资的增长;

三是环保督察力度加大,客观上对本来要投资的产业有很多限制;

四是随着中国经济从高速增长转向高质量发展,意味着要从过去的规模扩张转向依靠创新驱动。

总体来看,后期基建投资增速或仍将放缓。

二、建筑和房地产行业

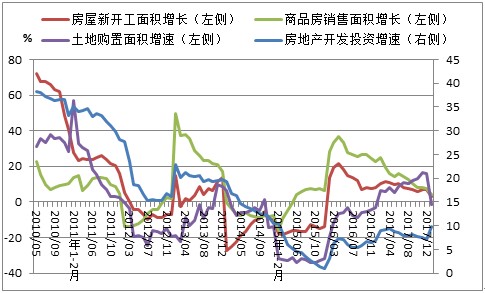

2018年1-2月份,全国房地产开发投资10831亿元,同比名义增长9.9%,增速比去年全年提高2.9个百分点。其中,住宅投资7379亿元,增长12.3%,增速提高2.9个百分点。住宅投资占房地产开发投资的比重为68.1%。

图2:房地产市场主要指标

(数据来源:国家统计局)

1-2月份,东部地区房地产开发投资6497亿元,同比增长11.6%,增速比去年全年提高4.4个百分点;中部地区投资2147亿元,增长13.4%,增速提高1.8个百分点;西部地区投资2055亿元,增长3.7%,增速提高0.2个百分点;东北地区投资132亿元,下降15.3%,去年全年为增长1.0%。

1-2月份,房地产开发企业房屋施工面积632002万平方米,同比增长1.5%,增速比去年全年回落1.5个百分点。其中,住宅施工面积430669万平方米,增长1.8%。房屋新开工面积17746万平方米,增长2.9%,增速回落4.1个百分点。其中,住宅新开工面积13032万平方米,增长5.0%。房屋竣工面积14184万平方米,下降12.1%,降幅扩大7.7个百分点。其中,住宅竣工面积9682万平方米,下降17.1%。

1-2月份,房地产开发企业土地购置面积2345万平方米,同比下降1.2%,去年全年为增长15.8%;土地成交价款794亿元,同比持平,去年全年为增长49.4%。

1-2月份,商品房销售面积14633万平方米,同比增长4.1%,增速比去年全年回落3.6个百分点。其中,住宅销售面积增长2.3%,办公楼销售面积增长12.0%,商业营业用房销售面积增长14.6%。商品房销售额12454亿元,增长15.3%,增速提高1.6个百分点。其中,住宅销售额增长15.7%,办公楼销售额增长11.1%,商业营业用房销售额增长11.4%。

1-2月份,东部地区商品房销售面积6022万平方米,同比下降5.5%,去年全年为增长2.9%;销售额6928亿元,增长6.7%,增速提高0.5个百分点。中部地区商品房销售面积3923万平方米,增长10.7%,增速回落2.1个百分点;销售额2494亿元,增长25.1%,增速提高1个百分点。西部地区商品房销售面积4272万平方米,增长13.0%,增速提高2.3个百分点;销售额2717亿元,增长30.2%,增速提高4.3个百分点。东北地区商品房销售面积416万平方米,增长15.2%,增速提高8.2个百分点;销售额314亿元,增长35.2%,增速提高13.4个百分点。

2月末,商品房待售面积58468万平方米,比去年末减少455万平方米。其中,住宅待售面积减少42万平方米,办公楼待售面积减少71万平方米,商业营业用房待售面积减少362万平方米。

1-2月份,房地产开发企业到位资金23988亿元,同比增长4.8%,增速比去年全年回落3.4个百分点。其中,国内贷款5001亿元,增长0.3%;利用外资12亿元,下降74.8%;自筹资金7390亿元,增长7.2%;定金及预收款6976亿元,增长14.2%;个人按揭贷款3247亿元,下降4.3%。

2月份,房地产开发景气指数(简称“国房景气指数”)为101.66,比去年12月份回落0.07点。

从上数据看,在“房子是用来住的、不是用来炒的”定位下,房地产调控成果持续显现。最近,政府又通过政策细化调控,市场逐步回归理性。具体表现为:

去库存进度继续加快。2月末,商品房待售面积比去年末减少455万平方米。说明调控取得成效良好,风险也得到了基本控制。

土地成交价款增长趋缓。1-2月份,土地成交价款同比持平,去年全年为增长49.4%。

房地产销售面积增速回落。1-2月份,商品房销售面积同比增长4.1%,增速比去年全年回落3.6个百分点。

企业拿地热情趋缓,1-2月份,房地产开发企业土地购置面积同比下降1.2%,去年全年为增长15.8%。企业拿地热情有所趋缓。

新开工面积大幅回落。1-2月份,房屋新开工面积增长2.9%,增速回落4.1个百分点。

房价增长势头得到有效控制。2月份,15个热点城市新建商品住宅销售价格延续总体稳定态势,12个城市环比下降。

全国两会期间,住房城乡建设部部长王蒙徽介绍,一年以来,坚决贯彻党中央国务院部署,坚持分类调控,房地产市场总体保持平稳运行。对于本轮房地产市场的调控成效,王蒙徽表示,成效有3个方面。

第一,一些热点城市、一线城市,包括一些二线和三线城市,房价过快上涨的势头得到了抑制。

第二,商品住宅的销售面积平稳回落,从年初的23.7%,降到年末的5.3%。

第三,三四线城市库存降低,已经回到了合理区间。

2018年全年商品房销售面积、房地产投资增速或将继续回落。但考虑到今年以来,各地大力发展住房租赁市场,多方预测到2020年其市场规模将接近2万亿元。总体来看,后期房地产投资或将小幅减速。

三、汽车行业

据中国汽车工业协会统计,2月,汽车生产170.57万辆,环比下降36.55%,同比下降20.82%;销售171.76万辆,环比下降38.86%,同比下降11.12%。1-2月,汽车产销439.37万辆和452.67万辆,产量同比下降2.81%,销量增长1.72%。

图3:汽车产销增速情况

(数据来源:中汽协)

2月,乘用车生产143.92万辆,环比下降38.24%,同比下降22.10%;销售147.55万辆,环比下降39.93%,同比下降9.63%。商用车生产26.64万辆,环比下降25.52%,同比下降13.11%;销售24.21万辆,环比下降31.43%,同比下降19.24%。

1-2月,乘用车产销376.98万辆和393.17万辆,产量同比下降3.82%,销量增长2.09%;商用车产销62.39万辆和59.50万辆,产量同比增长3.76%,销量下降0.66%。

2月,中国品牌乘用车共销售69.92万辆,环比下降34.58%,同比下降11.07%,占乘用车销售总量的47.39%,占有率比上月提升3.87个百分点。德系、日系、美系、韩系和法系乘用车分别销售29.44万辆、22.74万辆、16.75万辆、5.71万辆和1.94万辆,分别占乘用车销售总量的19.95%、15.41%、11.35%、3.87%和1.32%。与上月相比,上述外国品牌销量均呈明显下降,法系乘用车降幅更快。

1月,汽车商品进出口总额为149.23亿美元,环比下降7.89%,同比增长19.04%。其中:进口金额78.73亿美元,环比下降4.40%,同比增长34.79%;出口金额70.50亿美元,环比下降11.48%,同比增长5.30%。

1月,汽车整车进口比上月呈一定下降,同比保持快速增长。当月共进口9.44万辆,环比下降11.75%,同比增长18.93%;进口金额42.91亿美元,环比下降9.42%,同比增长28.94%。

1月,汽车整车出口比上月明显下降,共出口7.99万辆,环比下降26.16%,同比增长8.40%;出口金额9.41亿美元,环比下降33.71%,同比下降8.07%。

从上述数据看,2018年2月,汽车产销环比和同比均呈较快下降。1-2月,汽车产量同比有所下降,销量呈小幅增长。

2月,乘用车共销售147.55万辆,环比下降39.93%,同比下降9.63%。乘用车销量环比呈较快下降,同比降幅略低。从乘用车主要品种销售情况来看,与上月相比,四大类乘用车品种销量均呈明显下降;与上年同期相比,运动型多用途乘用车(SUV)销量呈小幅下降,其他品种降幅均超过10%。

1-2月,乘用车销量同比增长2.09%,增速比上年同期减缓4.20个百分点,乘用车销量同比呈小幅增长,增速比上年同期明显减缓。其中:基本型乘用车(轿车)售量同比下降0.74%;运动型多用途乘用车(SUV)售量同比增长11.63%;多功能乘用车(MPV)售量同比下降15.26%;交叉型乘用车售量同比下降34.72%。

进出口方面,1月,与上月相比,汽车商品进、出口金额均呈一定下降,出口降幅更为明显;与上年同期相比,汽车商品进口金额呈较快增长,出口增速略低。

在汽车主要进口品种中,与上月相比,越野车、轿车和小型客车三大类品种进口量均呈下降,越野车降幅更为明显;与上年同期相比,越野车进口量增速略低,轿车和小型客车呈快速增长。

在汽车主要出口品种中,与上月相比,轿车、载货车和客车三大类品种出口量均呈较快下降;与上年同期相比,轿车出口量呈较快增长,载货车和客车有所下降。

就后市来看,3月,因北方天气转暖,进店客户略有增加;部分地区有春季车展,对当地需求起到刺激作用;经销商促销活动增加,对销售起到促进作用,但同时,部分地区进入农忙季节,农村消费者到店率降低;经销商为清库存降价售车,部分经销商裸车销售亏损,出现价格倒挂现象,经销商利润降低。

此外,近年来,随着我国汽车工业加快产业转型升级、拉动内需和“一带一路”的战略实施,汽车产销实现了稳中有升的良好态势。市场需求依然较大,但购置税优惠政策退出造成去年底市场透支。而双积分政策助推新能源汽车发展;重点城市限购,交通拥堵,共享经济发展,改变了汽车市场需求;《汽车销售管理办法》促进多渠道购车;消费信贷(含互联网车贷)的发展助推消费者购车。

据汽车流通协会调查显示,经销商预计4月市场需求与3月基本持平;部分地区由于天气转暖及邻近五一假期的原因销量会有所回升;4月部分地区进入农忙季,农村消费者到店降低;4月有清明节,部分地区消费者受传统观念影响不在4月购车。

四、造船行业

据中国船舶工业行业协会,1~2月份,全国造船完工663万载重吨,同比下降29.2%。承接新船订单1229万载重吨,同比增长456%。2月底,手持船舶订单9289万载重吨,同比增长0.9%,比2017年底增长6.5%。

图4:船舶主要指标

(数据来源:中船协)

1~2月份,全国完工出口船624万载重吨,同比下降31.2%;承接出口船订单1095万载重吨,同比增长473%;2月末手持出口船订单8481万载重吨,同比增长0.9%。出口船舶分别占全国造船完工量、新接订单量、手持订单量的94.1%、89.1%和91.3%。

1~2月份,53家重点监测的造船企业造船完工623万载重吨,同比下降31.7%。承接新船订单1214万载重吨,同比增长516%。2月底,手持船舶订单9009万载重吨,同比增长1.5%。

1~2月份,53家重点监测的造船企业完工出口船587万载重吨,同比下降33.7%;承接出口船订单1084万载重吨,同比增长534%;2月末手持出口船订单8216万载重吨,同比增长1.1%。出口船舶分别占重点造船企业完工量、新接订单量、手持订单量的94.2%、89.3%和91.2%。

1~2月份,船舶行业80家重点监测企业完成工业总产值471.9亿元,同比下降3.8%。其中船舶制造产值216亿元,同比下降4%;船舶配套产值34.5亿元,同比增长13.5%;船舶修理产值18亿元,同比增长0.7%。

1~2月份,船舶行业80家重点监测企业完成出口产值170亿元,同比下降14%。其中,船舶制造产值138.6亿元,同比下降13.7%;船舶配套产值7.3亿元,同比增长6%;船舶修理产值11.1亿元,同比下降1.7%。

1~2月,船舶行业80家重点监测企业实现主营业务收入256亿元,同比下降14.9%;利润总额亏损5.2亿元。

从上述数据可以看出,1-2月份,全球航运和船舶市场延续回升态势,我国新承接订单同比增幅明显,手持订单量连续回升,但受人民币升值和原材料价格上涨等因素影响,重点监测企业工业总产值等主要经济指标同比下降。

根据当前手持订单测算,2018年我国造船完工量约3500万载重吨,同比下降超过10%。新承接船舶订单或将略有增长,但仍将难以满足完工需求,手持订单可能继续下降,船企开工不足的现象日益频发,以2017年手持订单测算,2018年造船用钢总量将进一步减少至10.95万吨左右。

2018年全球海洋工程装备运营市场仍将继续处于低位。尽管浮式生产平台市场将持续活跃,但很难满足业已形成的庞大产能。

船舶大型化发展减少了钢材需求量。这不仅对船舶的设计、建造提出了更高的要求,也对船用钢材的使用提出了更大的挑战。今年以来,在VLCC、VLOC、超大型集装箱船订单的带动下,船舶大型化的趋势更加明显。

中国船舶工业行业协会副秘书长谭乃芬表示,钢铁和船舶行业还需要在高端船舶用钢产业化方面进一步加强,促进产业链合作,保障钢铁企业研发的钢材能够实现实船应用。

就后市来看,受2017年四季度以来新船市场回暖的影响,骨干造船企业手持订单持续回升,新船价格指数小幅增长,先行指标有所上升。受去年同期基数较高影响,造船完工量同比出现下降,但骨干造船企业产能利用情况维持正常水平。受人民币升值和原材料价格上涨等因素影响,骨干企业主营业务收入、利润率等同步指标持续下降。

中国船舶工业行业协会数据显示,2018年一季度中国造船产能利用监测指数(CCI)为631点,与2017年一季度670点相比,减少39点,同比下降5.8%;与2017年四季度678点相比,减少47点,环比下降6.9%,仍处于偏冷区间。

2018年整个市场还是处于比较漫长的恢复期,市场在逐步回升。对于中国造船企业来说,应进一步向高端制造方面转型升级,比如高附加值船舶领域发展。

此外,国家发改委有关负责人日前表示,船舶行业2018年将取消外资股比限制,包括设计、制造、修理各环节。分析认为,目前造船业维持着中日韩三国鼎立的局面,中国的船舶制造能力已经很强,但是在高端制造方面还存在一定弱势,此举有助于船舶行业更好地引进海外优质的资金、人才、技术,展开更多形式的合作,对我国船舶企业说有一定利好。

总体来看,预计2018年二季度,国际航运市场将保持平稳态势,新船订单量将继续保持增长,骨干造船企业产能利用情况仍将处于正常水平。但受船舶市场深度调整的影响,企业经营状况难以出现明显好转。

五、家电行业

据国家统计局数据显示,1-2月空调累计产量为2802.3万台,同比增长17%。

1-2月洗衣机累计产量为1100.6万台,同比下降1.1%。

1-2月彩电累计产量为2716.5万台,同比增长25.5%。

1-2月冰箱累计产量为1182.9万台,同比增长4.5%。

表:我国主要家电产品产量表

(数据来源:国家统计局)

海关数据显示,2月空调出口601万台,同比增长15.7%;1-2月累计出口1219万台,同比增长21.3%;2月空调进口1376台,同比下降56%;1-2月累计进口2555台,同比下降67.2%。

2月冰箱出口348万台,同比增长19.5%;1-2月累计出口713万台,同比增长19.5%;

2月洗衣机出口169万台,同比增长12.2%;1-2月累计出口359万台,同比增长3.1%;

2月彩电出口647万台,同比增长88.4%;1月彩电进口1288万台,同比增长45.4%;2月彩电进口13635台,同比增229%;1-2月累计进口22738台,同比增长294.1%。

从上述数据看,随着国内经济稳中向好,居民收入持续提升进一步推动消费者信心指数。

随着消费升级,人们不断追求越来越舒适的生活空间,空调的多场所、多领域应用给空调市场提供了广阔空间。“十三五”期间,随着国家绿色发展理念的强化,北方的“煤改电”项目给空气源热泵提供了巨大市场。

另外,以空调10年左右的更新周期测算,老产品更新换代需求也在逐年提升。根据产业在线数据,2017年中国家用空调产量14350万台,同比增长28.7%;销售14170万台,同比增长31%,其中内销8875万台,同比增长46.8%,出口5295万台,同比增长11%。

根据行业报告,长期来看,空调市场仍有大幅提升空间。国内市场,随着居民消费升级进程加速,消费者对品牌认可度、产品品质提出更高要求,同时对空调的节能、健康、舒适性、智能化提出了新的标准,更新换代需求表现强劲;伴随着新型城镇化进程的推进,家电在三四级市场的扩容不断加快。

外销方面,全球经济复苏为空调市场增长提供了持续动力,“一带一路”战略为中国企业“走出去”创造了绝佳契机。

同时,受空调高基数和地产调控政策等因素的影响,2018年国内家电整体需求增幅放缓,步入改善性消费主导的温和增长期。据中怡康测算,2018年中国白色家电有望实现3705亿元的市场规模,同比仅增长0.3%。

白色家电和黑色家电需求以更新替换为主的同时,厨卫电器以及生活电器,将成为新消费增长点,预计将分别同比增长11.5%、13.5%。线上线下零售渠道深度融合,2018年线上业务继续保持高速增长态势,中怡康预计2018年家电线上市场占比将达到33%。

在内外综合因素影响下,家电行业将继续呈现出产品升级、智能化和品牌集中化的趋势。

值得注意的是,在成本端,家电行业因大宗原材料价格大幅上涨,且居高不下,挤压行业盈利空间;此外,汇率波动,特别是人民币下半年走强和中美贸易摩擦带来的不确定性对家电出口带来挑战。

六、机械行业

国家统计局数据显示,2018年1-2月制造业增加值同比增长7.0%,增速较2017年12月上升0.5个百分点。

分行业看,1-2月份,41个大类行业中有37个行业增加值保持同比增长。其中,农副食品加工业增长6.8%,纺织业增长2.8%,化学原料和化学制品制造业增长2.4%,非金属矿物制品业增长4.2%,黑色金属冶炼和压延加工业增长1.7%,有色金属冶炼和压延加工业增长4.4%,通用设备制造业增长9.1%,专用设备制造业增长10.3%,汽车制造业增长4.9%,铁路、船舶、航空航天和其他运输设备制造业增长4.9%,电气机械和器材制造业增长9.4%,计算机、通信和其他电子设备制造业增长12.1%,电力、热力生产和供应业增长13.1%。

据中国工程机械工业协会挖掘机械分会统计,1-2月挖掘机销量21800台,增长14.3%。由于春节因素,2月单月挖掘机械销量11113台,同比下滑23.5%,但好于市场预期1万台左右。

从1-2月份国内销量来看,大挖、中挖、小挖累计销量分别为3473台、4849台和10948台,同比分别增长61.8%、31.4%和-8.9%。

统计局数据还显示,2018年1-2月挖掘机生产34283台,同比增长50.7%。

1-2月大型拖拉机生产8882台,同比下降7.1%;中型拖拉机生产49828台,同比下降27.3%;小型拖拉机生产7.6万台,同比下降34.5%。

1-2月饲料生产专用设备生产73590台,同比增长11.3%。

1-2月金属冶炼设备生产78089.8吨,同比增长33.7%;金属切削机床生产8.7万台,同比增长6.1%;金属成形机床生产4.5万台,同比下降2.2%。

1-2月动车组生产296辆,同比增长45.1%;铁路机车生产95辆,同比增长79.2%。

1-2月发电机组(发电设备)生产1286.8万千瓦,同比下降6.3%;交流电动机生产3592.3万千瓦,同比增长13.3%。

1-2月发动机生产41641.5万千瓦,同比下降0.6%。

1-2月工业锅炉生产49655.1吨蒸发量,同比增长4.6%。

1-2月电动手提式工具生产4150.7万台,同比增长9.2%。

从上述数据看,由于春节因素,2月单月挖掘机械销量同比下滑23.5%,但好于市场预期1万台左右。

此外,1-2月份,固定资产投资同比增长7.9%,增速比上年全年加快0.7个百分点,创下6个月以来新高;工业增加值同比增长7.2%,较去年12月份加快1个百分点,创下最近7个月以来新高。

当前工业生产有所加快,整体宏观经济需求依然旺盛。在挖掘机下游方面,因涵盖的范围非常广泛,虽然基建开工没有实现太大的增长,但是矿山、农村扶贫开工、地产施工等领域的需求仍然旺盛。

据各地调研数据反馈,元宵节之后,南方地区房地产和矿山等领域的项目陆续开工,并且好于去年同期;北方地区今年天气比较暖和,开工明显提前,特别是煤炭和开山项目开工非常好。

从1-2月份国内销量来看,中大挖增速显著高于小挖,延续去年以来的趋势,显示出下游大型基建项目以及采矿需求旺盛。

从目前跟踪的开工小时数等指标来看,下游开工情况良好,景气度在持续。经历了一轮周期调整后,下游客户的质量和实力都有很大提升,行业的高景气仍有支撑。

在出口方面,2018年1-2月份挖掘机出口销量2524台,同比增长108.3%。出口数据不断创新高,整体数据靓丽,显示出国内挖掘机全球竞争力不断提高,出口成为新的增长来源。

面对此次的中美贸易摩擦,业界普遍认为,其对我国工程机械有一定的影响,但因占比较低,且我国工程机械行业回升态势日渐明朗,抗风险能力的不断提升,贸易战对行业整体发展影响有限。

此外,中国工程机械企业海外经营的收获更多地是为自于一带一路沿途国家与地区。目前,中国工程机械制造商的海外战略与我国一带一路已高度统一,有些企业的契合甚至高达80%,一带一路沿途国家的销量大幅增长对中国工程机械制造商营收的快速增长功不可没。

总体来看,良好的开工情况和景气度,或将直接带动工程机械行业销量超预期,在4月份的旺季中,挖掘机销量有望继续超预期。

资讯编辑:乐卫扬 0701-2162359 资讯监督:张端 021-26093430免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。