2024年3月末社会融资规模存量为390.32万亿元,同比增长8.7%。据中国人民银行初步统计,2024年一季度社会融资规模增量累计为12.93万亿元,比上年同期少1.61万亿元。剔除1、2月份数据,据测算,2024年3月社会融资规模增量为4.87万亿元,同比少增5100亿元。从社融增量结构看,3月对实体经济发放的人民币贷款增加约3.29万亿元,同比少增约6602亿元;对实体经济发放的外币贷款折合人民币增加543亿元,同比多增116亿元;委托贷款减少465亿元,同比多减639亿元;信托贷款增加680亿元,同比多增725亿元;未贴现的银行承兑汇票增加3552亿元,同比多增1762亿元;企业债券净融资增加4608亿元,同比多增1320亿元;非金融企业境内股票融资增加227亿元,同比少增387亿元;政府债券净融资增加4642亿元,同比少增1380亿元。

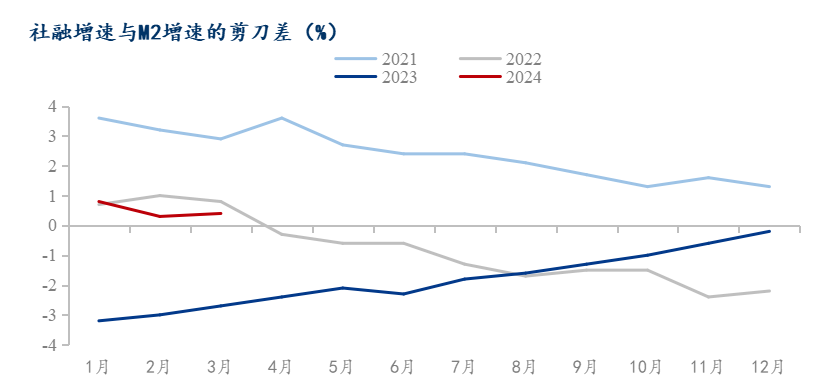

2月、3月社融规模连续两个月同比下降较多,但对比2020-2023年,4年的平均数据,3月社融规模仍不算差,同比下降一方面是2023年同期基数较高,另一方面,从结构来看,3月人民币贷款、政府债券净融资都有明显下降,是社融规模的主要拖累项。

数据来源:中国人民银行

数据来源:中国人民银行

一季度信贷口径下人民币贷款增加9.46万亿元。分部门看,住户贷款增加1.33万亿元,其中,短期贷款增加3568亿元,中长期贷款增加9750亿元;企(事)业单位贷款增加7.77万亿元,其中,短期贷款增加2.97万亿元,中长期贷款增加6.2万亿元,票据融资减少1.5万亿元。

剔除1、2月数据,据测算3月信贷口径下的人民币贷款增加3.09万亿元,同比少增8000亿元。分部门来看,住户贷款增加9424亿元,同比少增3023亿元;企业贷款增加2.34万亿元,同比少增3600亿元。3月信贷数据与2020-2023年4年平均数据相比,信贷规模较平均3.15万亿下降600亿元,住户贷款也低于平均值,而企业贷款则略高于平均值,在短贷与中长贷都有体现。

数据来源:中国人民银行

在住户贷款中,3月住户短期贷款增加4908亿元,同比少增1186亿元,较2020-2023年平均值下降174亿元。住户中长期贷款增加4516亿元,同比少增1832亿元,较2020-2023年平均值下降1777亿元。住户短期贷款同比少增且低于平均值体现出需求不足问题仍较为突出,这一点从住户存款也可以看出,3月住户存款新增3.2万亿元同比去年多增2926亿元。住户长期贷款的减少则在房地产销售上有所体现,房地产需求继续拖累,1—3月份新建商品房销售额21355亿元,下降27.6%,其中住宅销售额下降30.7%。

数据来源:中国人民银行

企业贷款中,3月企业中长期贷款增加1.6万亿元,同比少增4700亿元,较2020-2023年4年平均值多增1727.25亿元;企业短期贷款增加9800亿元,同比少增1015亿元,较2020-2023年4年平均值多增1324.75亿元;票据融资贷款减少2500亿元,同比少减2187亿元。企业短期与中长期贷款虽均同比少增,但这主要受去年高基数所影响,参考平均值以及历年来数据,2024年3月企业短期以及中长期贷款新增规模在近6年中仅次于2023年同期。企业短期贷款新增规模处在高位,体现了企业流动性管理的诉求,而中长贷新增规模处在高位主要是因为政府政策的拉动。进入2024年随着降准、降息、特别国债等等一系列政策的支持,银行资金充足,企业融资成本降低促进企业中长期贷款增加,相关产业投资也将上升进而带动有色金属的产销。据国家统计局数据,1—3月份,制造业投资增长9.9%,比1—2月增速加快0.5个百分点;且有色金属冶炼和压延加工业投资同比增长18.8%。然而在化债策略的影响下,部分地方政府对基建的投融资需求不高,成为抑制企业中长贷的原因。

数据来源:中国人民银行

3月末,广义货币(M2)余额304.8万亿元,同比增长8.3%,增速较上月下降0.4个百分点。狭义货币(M1)余额68.58万亿元,同比增长1.1%,M1增速进一步回落,较上月下降0.1个百分点。流通中货币(M0)余额11.72万亿元,同比增长11%。一季度净投放现金3766亿元。M1和M2的剪刀差由上月-7.5%至-7.2%。虽然3月M1和M2剪刀差向上收窄,但目前存在的资金活化问题仍未得到改善,住户及企业对市场未来预期仍较为谨慎,这一点从居民存款增多也得到了反映。

数据来源:中国人民银行

数据来源:中国人民银行

3月份社融信贷的规模尚可,社融方面结构略有改善,政府债券由于前期发行速度偏慢而少增,企业债券则同比多增。信贷方面,一直以来存在的结构问题仍未得到解决。住户方面,存多贷少,住户贷款连续两月同比少增;企业方面,虽然贷款规模较历年数据略高,但也主要依靠政策支撑,需求的改善并不明显。货币供应方面,M1增速持续走低,资金活化程度不足。

社融信贷所反映出的当前内生需求不足的问题在PPI上有所体现。2024年3月份,全国工业生产者出厂价格同比下降2.8%,环比下降0.1%;工业生产者购进价格同比下降3.5%,环比下降0.1%。一季度,工业生产者出厂价格比上年同期下降2.7%,工业生产者购进价格下降3.4%。

3月铜锌价格高涨主要受矿端供应紧张以及冶炼厂减产预期影响,而高价压制需求释放,整体有色终端需求偏弱,导致铜锌社库不断累积达到较高水平。供给端,4月份铜锌加工费低下及冶炼厂利润承压的境况难以改变,进而冶炼厂或扩大减产给供应带来一定影响。需求端,至中旬价格仍处高位,下游整体采买和成交情况也待改善,因此库存持续攀升未见向下拐点。截止4月15日电解铜社会库存已达40.11万吨,较3月末上涨1.97万吨;锌锭社会达到库存21.09万吨,较3月末上涨2.39万吨。综合来看,短期内库存继续承受增长压力,但在供应收紧的情况下,累库速度或放缓。

数据来源:Mysteel

数据来源:Mysteel

资讯编辑:崔钊瑞 021-26093080 资讯监督:徐中萍 021-26093718 资讯投诉:陈杰 021-26093100

免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel(021-26093397)处理。