【核心观点】:在消费持稳而生产端增量有限前提下,预计3季度起螺纹钢将由供需紧平衡阶段逐步进入供需错配阶段,全年价格或将呈现1、2季度走弱,3季度企稳,4季度反弹格局。

一、一季度螺纹钢供需差持续走扩

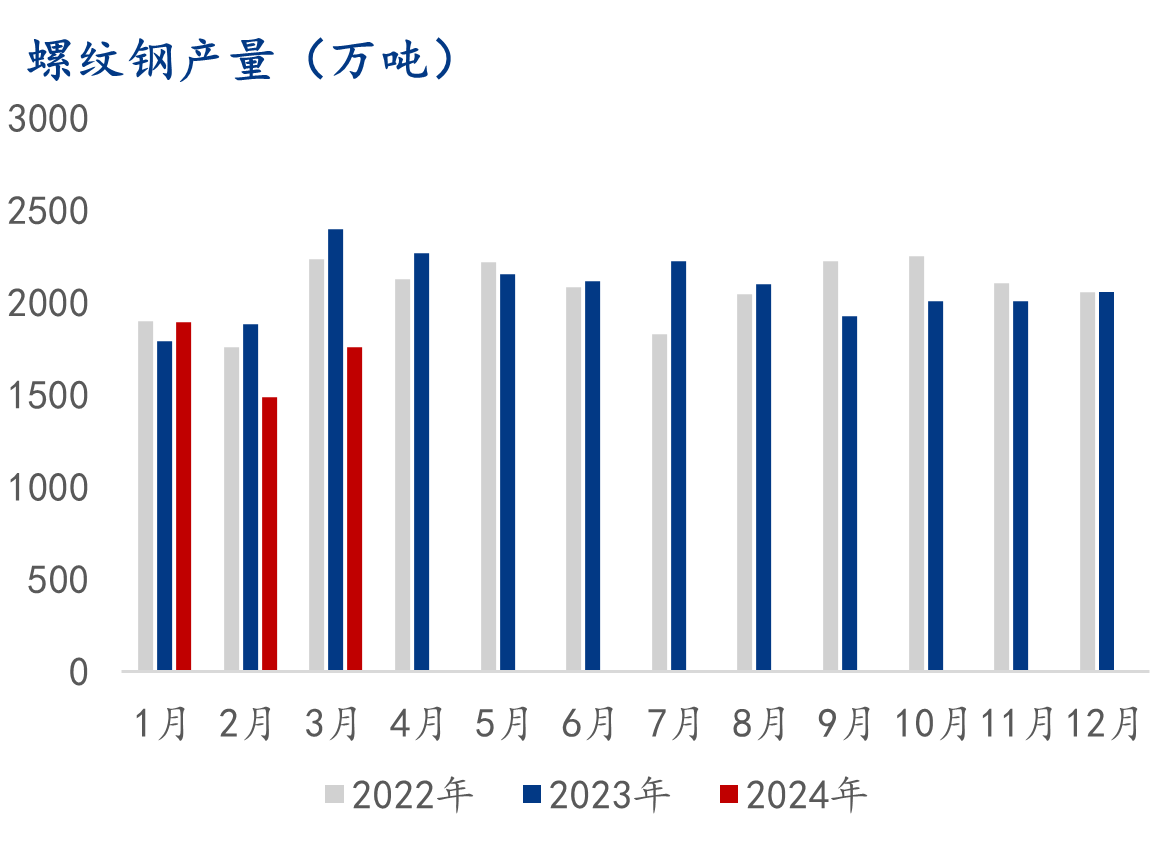

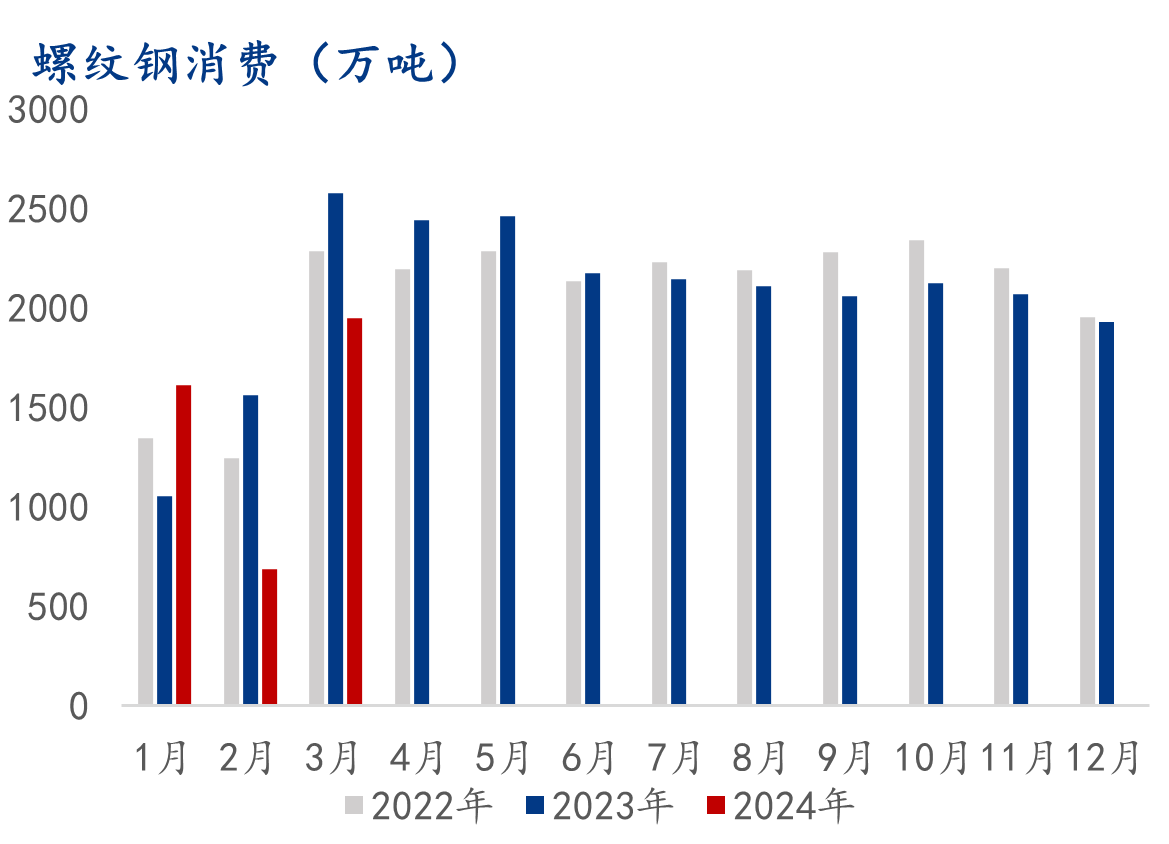

“金三银四”过半,螺纹钢表观消费在3月底大幅去库后也回升至相对高位,并且考虑到低供应状态延续以及去库速度预期放缓,3月底消费数据也基本到达短期高位水平。但就总量而言,当前消费量相比往年乃至前年依旧存在一定差距,并且回顾整个一季度,消费下降同样明显。如下图所示,受到利润压缩的影响,虽然春节后钢厂处于风险考虑复产力度偏小,2至3月产量同比减量明显,但需求恢复速率更慢。数据上看,尽管3月随着库存去化,消费略强于供应,不过由于2月消费同环比大幅度减量,供需差修复迹象并不明显。2024年一季度螺纹钢供应端同比减量15.35%,消费端同比减量18.25%。

整体来看,在供应弱,消费更弱的影响下螺纹钢表现出在3年同比中,累库周期更长,库存绝对量更高的特点,多地区库存高点均超过历年数据。同时负反馈带来原料价格下跌也导致成本支撑大幅下移,螺纹钢价格在3月几乎是出现断崖式下跌,一季度螺纹钢月度均价下跌幅度超过7%。

二、2024年螺纹钢产销同比降幅预计走扩

历年数据显示,随着3、4月份螺纹钢消费达到历年高位水平,后期周度消费数据基本将在季节性因素以及节假日影响下维持区间波动状态。因此2024年消费数据可做出如下推断:前3月螺纹钢消费如往年一样处于全年低位水平;4、5月随着需求恢复以及钢厂陆续复产,消费将回升至年内高位水平,6、7、8月在季节性因素影响下消费逐步下降,不过在上半年专项债发行速度加快以及下半年中长期建设国债增发落地预期下,消费低点仍将高于3月数据;9、10月份在施工条件好转下消费将再度迎来增量;11、12月随着北方需求走弱,消费整体再度出现季节性减量,全年消费走势如下图所示。按此逻辑推算,全年螺纹钢消费同比去年预计存在8.5%的减量预期,月度消费同比将持续处于低位水平。

产量方面,在全年库存维持稳定预期下,参考往年库存变化情况,可做出以下推断:4、5月份在高炉厂复产预期下供应端将维持增量;6-12月产量则将处于窄幅波动状态,月均产量略低于5月数据;全年走势如下图所示。按此逻辑推算,全年螺纹钢产量同比去年预计存在9.4%的减量预期。

综上,2024年螺纹钢产销数据同比降幅预计走扩,并且在消费数据逐步稳定,在供应增量缓慢的格局下一季度产生的供需差将逐步修复,至年底将整体呈现紧平衡状态。

三、供需差好转或将支撑下半年螺纹钢价格

从过去两年螺纹钢产销数据与价格表现来看,随着供需差逐步维持稳定,价格均存在较强底部支撑;而随着供需错配情况的出现,价格均出现明显的上涨动力。

而如2024年螺纹钢产销预估数据所示,4-5月螺纹钢供需差将处于快速修复阶段,价格下跌幅度预计明显收窄;6-8月开始供需基本维持稳定,价格触底震荡;9-12月或将出现供需错配局面,价格出现阶段性反弹。

资讯编辑:刘江 021-26093574 资讯监督:胡赛男 021-26093781 资讯投诉:陈杰 021-26093100

免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel(021-26093397)处理。