ЪБЙтмѓмлЁЂЫъдТШчЫѓЃЌВЛжЊВЛОѕ2023ФъвбШЛЪеЙйЁЂ2024ФъЧФШЛЕНРДЃЁЛиЙЫЖЋББНЈжўИжВФЪаГЁЃЌетвЛФъЪЦБиЪЧЕјЕјзВзВЁЂПВПВПРПРЕФВЛвзжЎФъЃЌВњвЕСДДгГЇЩЬЕНЯТгЮОљФбЁЃКьРћЪБДњЯћЭЫЃЌзЪдДНсЙЙЗЂЩњБфЛЏЃЌзїЮЊЩњВњДѓЧјЕФЖЋББЃЌЦфНЈВФСїЯђБфЪ§ЦФДѓЁЃДгЮвЭјЕїбаЪ§ОнРДПДЃЌ2023ФъЖЋББИжГЇТнЮЦФЯЯТЗЂдЫСПКЯМЦ528.6ЭђЖжЃЌЭЌБШЯТНЕ26.9%ЃЌХЬЯпФЯЯТЗЂдЫСП392.7ЭђЖжЃЌЭЌБШЯТНЕ24.4%ЃЌЮЊНќЮхФъРДзюЕЭЫЎЦНЁЃФЧУДЃЌГіЯжДЫБфЛЏЕФдвђКЮдкЃПЛљгкДЫвЩЮЪЃЌБОЮФНЋЮЇШЦИжГЇЙЉИјЁЂРћШѓЁЂЧјгђМлВюЕШКЫаФвђЫиЕФБфЛЏзіЩюШыВћЪіЃЌНвЯўББВФФЯЯТГіЯжДЫБфЛЏЕФД№АИЁЃ

вЛЁЂЙЉИјНЕЪЦВЛИФЃЌЦЗжжЕїМСЪЧжївђ

ДгMysteelЕїбаЪ§ОнРДПДЃЌЖЋББИжГЇТнЮЦВњСПзд2020ФъЦ№жЙВНдкДЫжЎЧАЕФж№ФъЕндіЬЌЪЦЃЌЖјзЊЮЊж№ФъЕнМѕЃЌНижС2023ФъЃЌЦфзмВњСПНЕжС1255ЭђЖжЃЌЭЌБШСПМѕЩй214.4ЭђЖжЃЌЭЌБШЗљЖШЯТЛЌ14.6%ЃЌЯрЖдЮхФъзюИпЕуМѕЩй480.4ЭђЖжЃЌЯТЛЌ27.7%ЁЃХЬЯпВњСПБфЛЏЧїЪЦгыТнЮЦвЛжТЃЌ2020ФъжЎЧАж№ФъдіСПЃЌжЎКѓдђж№ФъМѕСПЃЌ2023ФъВњСПЮЊ783.8ЭђЖжЃЌЭЌБШСПМѕЩй114.3ЭђЖжЃЌЭЌБШЗљЖШЯТЛЌ12.7%ЃЌНЯ2020ФъЗхжЕМѕЩй506ЭђЖжЃЌЯТЛЌ39.2%ЃЌХЬЯпЫѕМѕГЬЖШДѓгкТнЮЦЁЃ

ЖјЖЋББИжГЇЕФДжИжВњСПЪЧКЮБфЛЏФиЃПДгЮвЭјИњзйЪ§ОнРДПДЃЌ2023ФъЖЋББИжГЇДжИжВњСПдМ8594ЭђЖжЃЌФъЭЌБШдМдіМг198ЭђЖжЃЌНЈВФВњСПЯТНЕЁЂИжВњСПШДВЛМѕЗДдіЃЌМДНЈВФВњСПЕФЯТНЕВЂЗЧгыИжВњСПБфЛЏЭЌВНЃЌЖјЪЧВњЩњСЫзЊвЦЁЃКъЙлВуУцРДПДЃЌЕиВњЭЖзЪЕФДѓЗљЫѕЫЎЕМжТНЈВФашЧѓЭЌВНДѓМѕЃЌСЩФўЁЂМЊСжЪЁФкИжГЇНёФъзЊВњЦЕТЪДяЕНРњФъжЎзюЃЌгШЦфНјШыЕНЫФМОЖШвдРДЃЌВПЗжИжГЇЩѕжСЭъШЋЗХЦњНЈВФЖјГЄЦкЩњВњДјИжЩѕжСаЭВФЕШЦЗжжЃЌРћШѓИќгХЧвашЧѓгаТЗЁЃДгОпЬхЪ§ОнРДПДЃЌИжГЇВњЦЗзЊаЭжЎТЗЪЕдђДг2021ФъБувбПЊЪМЦєЖЏЃЌЦфжаШШдўДјИжЮЊЪзбЁЦЗжжЃЌНижЙЕБЧАЃЌКЯМЦаТдіВњЯп5ЬѕЃЌаТдіВњФм500ЭђЖжЃЛаЭИжВњЯпСНЬѕЃЌаТдіВњФм200ЭђЖжЃЌгы2023ФъИжГЇЕФзЊВњВйзїе§КУЯрЭЈЁЃ

злКЯРДПДЃЌФЯЯТзЪдДМѕЩйгызмЙЉИјМѕЩйУмВЛПЩЗжЃЌЖјЦЗжжЕФзЊЛЛдђЪЧМѕВњЕФвЛДѓжївђЃЌМДЦЗжжЕїМСЪЙЕУНЈВФВњСПМѕЩйЃЌДгЖјЕМжТФЯЯТСПЭЌВНМѕЩйЁЃ

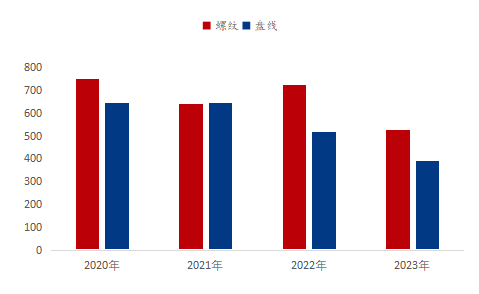

ЭМ1ЃК2020-2023ФъЖЋББИжГЇТнЯпВњСПЃЈЕЅЮЛЃКЭђЖжЃЉ

Ъ§ОнРДдДЃКЮвЕФИжЬњЭј

ЭМ2ЃК2020-2023ФъЖЋББИжГЇФЯЯТЗЂдЫСПЃЈЕЅЮЛЃКЭђЖжЃЉ

Ъ§ОнРДдДЃКЮвЕФИжЬњЭј

ЖўЁЂИжГЇРћШѓЯТЛЌЃЌЯњЪлАыОЖЫѕаЁ

2023ФъНЈВФИжГЇШЋЯпПїЫ№ЃЌОнЮвЭјЕїбаЪ§ОнЯдЪОЃЌИпТЏИжГЇТнЮЦШЋФъУПдТОљПїЃЌЧвПїЫ№ЗљЖШж№дТРЉДѓЃЌЩЯАыФъНі3ЁЂ5ЁЂ6дТЖжПїдк50дЊ/ЖжвдФкЃЌ1ЁЂ4дТПїЫ№РЉДѓжСАйдЊ/ЖжвдЩЯЃЌЯТАыФъЦНОљЖжПїРЉДѓжС277.1дЊ/ЖжЃЌШЋФъПїЫ№ОљжЕ175.5дЊ/ЖжЁЃЭЌБШРДПДЃЌ2022Фъ1-8дТОљБЃГжгЏРћЃЌШЋФъЦНОљгЏРћ178.1дЊ/ЖжЃЌМД2023ФъРћШѓЭЌБШЯТНЕ353.6дЊ/ЖжЃЌдйЖдБШ2020ФъЦНОљРћШѓ453.5дЊ/ЖжМА2021ФъЕФ573.1дЊ/ЖжЃЌ2023ФъЮовЩЪЧИжГЇПїЫ№зюЖрЧвЮЊНќЫФФъРДЮЈвЛПїЫ№ЕФвЛФъЁЃ

ЖдгкВЂЮодСЯгХЪЦЕФЖЋББИжГЇЖјбдЃЌЦфПїЫ№ГЬЖШМАбЙСІжЛЛсИќЩѕЃЌДгЖјжБНггАЯьЦфФЯЯТЗЖЮЇЁЃДгОпЬхЪ§ОнРДПДЃЌББОЉ2023ФъЗЂдЫСПЭЌБШЯТЛЌ43.6%ЃЌКгББЯТЛЌ67.7%ЃЌЩНЖЋЯТЛЌ22.3%ЃЌЦфЧјгђМлВюГЄЪБМфЕЙЙвЃЌвВгЁжЄСЫИжГЇРћШѓЯТЛЌЕМжТЯњЪлАыОЖЫѕаЁЕФТпМЁЃ

ЭМ3ЃК2020-2023ФъЙњФкИпТЏИжГЇТнЮЦРћШѓЃЈЕЅЮЛЃКдЊЃЉ

Ъ§ОнРДдДЃКЮвЕФИжЬњЭј

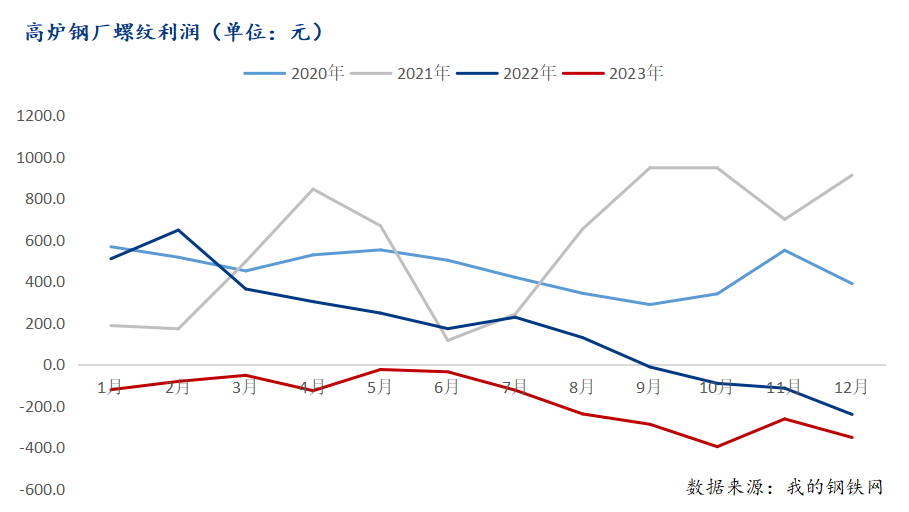

Ш§ЁЂЧјгђМлВюЪееЃЌЗЂдЫФбЖШжшді

жкЫљжмжЊЃЌ2023ФъШЋЙњНЈВФОљМлШЋУцЯТвЦЃЌЖјЖЋББЕиЧјОљМлЯТвЦЗљЖШЕЭгкФЯЗНЁЂМлИёДІгкЯрЖдИпЮЛЃЌДгЖјЕМжТФЯББМлВюШЋЯпЪееЁЃжиЕуЪЁЗнББОЉЁЂЩЯКЃЁЂЩНЖЋЁЂСЩФўМлВюОљЪеежСРњФъзюЕЭжЕЁЃОпЬхГЧЪаРДПДЃЌББОЉгыЩђбєМлВюШЋФъОљМлЮЊ-13дЊ/ЖжЃЌНЯ2022ФъЪее10дЊ/ЖжЃЌНЯ2019ФъЗхжЕЪее90дЊ/ЖжЃЛМУФЯгыЩђбєМлВюОљжЕЮЊ-30дЊ/ЖжЃЌНЯ2022ФъЪее23дЊ/ЖжЃЌНЯ2018ФъИпЕуЪее130дЊ/ЖжЃЛЙужнгыЩђбєМлВюОљжЕЮЊ106дЊ/ЖжЃЌНЯ2022ФъРЉДѓ26дЊ/ЖжЃЌЖј2020ФъМАжЎЧАМлВюОљдкдк177-286дЊ/ЖжЃЛЩЯКЃгыЩђбєМлВюОљжЕ-23дЊ/ЖжЃЌНЯ2022ФъГжЦНЃЌЕЋ2020ФъжЎЧАЕФМлВюОљжЕдк11-120дЊ/ЖжЁЃМДФЯЯТЫФИіжївЊГЧЪаНіЙужнПЩБЃГже§ВюжЕЃЌББОЉЁЂМУФЯЁЂЩЯКЃОљЮЊИКжЕЃЌЕўМгдЫЗбМЦЫуЃЌББВФФЯЯТКСЮогХЪЦЃЌЯрНЯБОЕиЯћЛЏЖјбдЃЌФЯЯТЪЕдђШЋПїЁЃ

ДгЪБМфЖЮЩЯРДПДЃЌББОЉНі11дТВюжЕПЩдк50дЊ/ЖжзѓгвЃЌЦфгрЪБМфОљдк50дЊ/ЖжвдЯТЛђЮЊИКжЕЃЛЩЯКЃ11-12дТВюжЕБЃГждк100дЊ/ЖжзѓгвЃЌЦфгрЪБМфИКжЕЮЊжїЃЛЙужн1-3дТЁЂ11-12дТМлВюдкАйдЊвдЩЯЃЛМУФЯНі4дТЯТбЎМлВюПЩБЃГжНќАйдЊ/ЖжЕФе§МлВюЁЃМДНіЙужнЗЂЛѕЪБМфзюГЄЃЌгЏРћЛњЛсзюДѓЃЌЦфгрЕиЧјОљГЪЯжЪБМфЖЬЁЂМлИёЕЭЕФЬиЕуЁЃДгЪЕМЪЗЂдЫБШР§РДПДЃЌзЪдДСїШыеМБШЩЯКЃ27%ЁЂЙужн25%ЃЌЩЯКЃеМБШзюДѓгыЧјгђМлВюВЂВЛЯрЗћЃЌБэУїРћШѓВЂЗЧИжГЇЕФЮЈвЛКтСПБъзМЃЌЪаГЁЕФОКељЁЂашЧѓМАживЊГЬЖШвВЪЧживЊжИБъЁЃ

злКЯРДПДЃЌИжГЇУцСйФЯЗНЧјгђМлВюГЄЦкЕЙЙвЯжзДЃЌжЛФмбЁдёМћЗьВхеыЁЂбЁдёКЯЪЪЕФЪБЛњЖрЭЖЗХзЪдДЃЌЭЖЗХжмЦквђДЫНЯЭљФъЫѕЖЬЃЌДгЖјЕМжТзмЗЂдЫСПЭЌБШдйНЕЁЃ

ЭМ4ЃК2021-2023ФъФЯЯТГЧЪагыЩђбєТнЮЦИжЪаГЁМлИёЖдБШЃЈЕЅЮЛЃКдЊ/ЖжЃЉ

Ъ§ОнРДдДЃКЮвЕФИжЬњЭј

ЫФЁЂ2024ФъзЪдДФЯЯТаЮЪЦдЄХа

ДгИжГЇМЦЛЎСПРДПДЃЌ1дТТнЮЦВњСП95ЭђЖжЃЌФъЭЌБШдіМг1ЭђЖжЃЌШдДІгкРњФъЕЭжЕЃЛ1дТХЬЯпВњСП67.7ЭђЖжЃЌФъЭЌБШЩЯЩ§35.9%ЃЌЕЋШдЕЭгк2022ФъжЎЧАРњФъжЕЃЌБэУцИжГЇЩњВњвтдИШдШѕЁЃзЪдДФЯЯТСПЃЌТнЮЦ1дТЙВ70.7ЭђЖжЃЌФъЭЌБШЛиЩ§31.6%ЃЌЦфжаЩЯКЃдіЗљзюДѓЃЌФъЭЌБШЩЯЩ§150%ЃЌЦфДЮЪЧББОЉЃЌФъЭЌБШЩЯЩ§30.7%ЃЌЖјЙуЖЋЭЌБШаЁНЕЃЛХЬЯпЙВ46.8ЭђЖжЃЌФъЭЌБШЩЯЩ§56.7%ЃЌЩЯКЃЁЂНЫедіЗљУїЯдЃЌСНЕиКЯМЦНЯШЅФъЩЯЩ§135.6%ЃЌЙуЖЋШдНЕЁЃ

ДгЪ§ОнРДПДЃЌВњСПгаЫљЛжИДЕЋТнЯпОљДІгкРњФъЕЭЮЛЫЎЦНЃЌБэУїИжГЇМЦЛЎШдЪЧЩйВњГЄВФЁЃЗЂдЫЗНЯђдђгаЪЕжЪадзЊБфЃЌЛЊФЯЕиЧјзїЮЊРњФъжївЊЭЖЗХЕиЃЌИжГЇЖдЦфЗЂдЫМЦЛЎПЊЪМгЩдізЊНЕЃЌЖјЛЊЖЋЕиЧјЫфМлВюВЂЮДеМОнгХЪЦЃЌЕЋШДГЩЮЊИжГЇаТЕФживЊЭЖЗХФПБъЁЃОПЦфдвђЃЌЙуЖЋздЩэЙЉИјМгЧПЃЌСНЙуЕиЧјНЈжўИжВФзмВњСПзд2021ФъЦ№жСНёвбдіжС6000ЭђЖжСПМЖЫЎЦНЃЌГфЗжВЙИјСЫЕБЕиашЧѓЃЌЭтРДзЪдДОКељСІвђДЫБЛЯїШѕЁЃЖјЖЋБББОЕие§ДІгкашЧѓЕМОЃЌИжГЇвђДЫВЛЕУВЛевбАаТЕФЭЖЗХЕуЃЌзїЮЊЛЊЖЋКЫаФЕиДјЕФЩЯКЃКЭНЫеЃЌдђЫГЦфздШЛГЩЮЊББЗНИжГЇЕФаТГшЖљЁЃ

злКЯРДПДЃЌеЙЭћ2024ФъКѓЦкЃЌББВФФЯЯТбгај1дТдіЪЦЕФПЩФмадЛђВЂВЛДѓЁЃЪзЯШЃЌИжГЇГжајПїЫ№зДЬЌЖЬЦкЮоЗЈЛКНтЃЌдйЕўМгФЯББМлВюГЄЦкЕЙЙвЃЌИжГЇжЛПМТЧЯћЛЏзЪдДЖјКіЪгаЇвцВЂЗЧГЄОУжЎМЦЃЌИжГЇВЛПЩФмЮоЯожЦГаЪмПїЫ№ЃЌЙЪЭЖЗХБиДцЪБаЇадЁЃЦфДЮЃЌФЯЗНИжГЇзЪдДОКељНЋдНЗЂМЄСвЃЌЙуЖЋЕБЕиИжГЇЙЉИјЕФдіМгБуЪЧаХКХжЎвЛЃЌЙЪФЯББМлВюЛжИДжСе§жЕЫЎЦНПЩФмадНЯаЁЁЃШ§ЪЧЃЌИжГЇЦЗжжзЊЛЛНЋдНЗЂСщЛюЃЌЭЗВПИжГЇЖрвбБИКУЦфЫћВњЯпЃЌдкНЈВФашЧѓВЛМУЁЂаЇвцВЛМбжЎЪБПЩЫцЪБзЊВњЦфЫћЦЗжжЁЃвђДЫЃЌ2024ФъЖЋББНЈжўИжВФдкЮоРћЩйашЕФДѓБГОАЯТЃЌЖдгкВњСПЕФЕїПиСІЖШНЋМгДѓЃЌББВФФЯЯТМѕЩйНЋЛсЪЧДѓИХТЪЪТМўЁЃ

зЪбЖБрМЃКГТШК 021-26096771 зЪбЖМрЖНЃКРжЮРбя 021-26093827 зЪбЖЭЖЫпЃКГТНм 021-26093100Утд№ЩљУїЃКMysteelЗЂВМЕФдДДМАзЊдиФкШнЃЌНіЙЉПЭЛЇВЮПМЃЌВЛзїЮЊОіВпНЈвщЁЃдДДФкШнАцШЈЙщMysteelЫљгаЃЌзЊдиашШЁЕУMysteelЪщУцЪкШЈЃЌЧвMysteelБЃСєЖдШЮКЮЧжШЈааЮЊКЭгауЃдДДФкШндвтЕФв§гУааЮЊНјаазЗОПЕФШЈРћЁЃзЊдиФкШнРДдДгкЭјТчЃЌФПЕФдкгкДЋЕнИќЖраХЯЂЃЌЗНБубЇЯАгыНЛСїЃЌВЂВЛДњБэMysteelдоЭЌЦфЙлЕуМАЖдЦфецЪЕадЁЂЭъећадИКд№ЁЃЩъЧыЪкШЈМАЭЖЫпЃЌЧыСЊЯЕMysteelЃЈ021-26093397ЃЉДІРэЁЃ