一、混凝土行业现状

随着外部经济下行压力加大,目前国内混凝土整体呈现“需求收缩、竞争激烈、均价下移,回款欠佳、利润承压”特点,混凝土企业正面临转型升级、技改、兼并重组形势。国内混凝土规模以上企业数量持续增长,骨干企业规模不断壮大,产业集中度逐步提高。混凝土作为重要的建筑材料,广泛应用于各类建筑和基础设施建设中,随着国家经济发展和城市化进程加速,混凝土行业面临着诸多机遇和挑战。近两年来,行业集中度低、产能过剩、同质化竞争激烈是我国混凝土行业的突出问题。

二、混凝土企业数量及产能规模

由于受自身特性影响,商品混凝土在搅拌完成后通常在2小时内运送至施工现场并浇筑完毕,否则会初凝而影响产品质量,运输半径一般在50公里以内,因此商品混凝土行业具有较为明显的区域性特征,生产企业数量众多且以地区品牌为主。截至2020年末,我国商品混凝土企业为12,164家,产量为294,400万立方米/年,平均每家年产量不到25万立方米,产量排名前十的企业市场份额合计不到10%。 而根据2023年11月30日数据统计,国内混凝土企业数量已超2万家,其中山东、河南、河北、江苏几地企业数量均在1000家以上。

图1:国内部分省份混凝土企业数量(单位:家)

数据来源:据公开资料整理

三、混凝土价格及原材料情况分析

从混凝土价格看,截至11月30日,全国C30混凝土均价为363元/方,同比降低30元/方。原材料P.O42.5水泥均价为335元/吨,其中川渝水泥11月上涨两轮,江浙水泥上涨3轮,11月几地水泥价格上涨基本由厂家自主减产导致,而砂石均价,矿粉均价环比下降,市场需求萎缩是最主要原因。回顾前十月,年初矿渣粉与水泥价差大及熟料供应紧张的影响,水泥企业采购矿渣粉比例增加,用量阶段性提升,随着水泥供应量提升,矿渣粉价格也随之呈现一路跌势。11月混凝土原材成本虽有提升,但混凝土价格由于同质化竞争严重影响推涨较为困难。

表1:混凝土原材成本

数据来源:百年建筑、钢联数据

四、混凝土产量分析

1.2023年混凝土产量同比下降30%

据百年建筑网11月30日506家混凝土企业调研结果显示,2023年混凝土均周产量为208.16万方,较2022年的273.63万方,平均每周产量下降23%;较2021年的366.43万方,平均每周产量下降43%。

图2:国内506家混凝土产量(单位:方)

数据来源:百年建筑、钢联数据

具体来看,东北地区受环保管控影响,多地长时间原材供应紧张,材料价格因此居高不下,仅重点项目仍维持正常施工进度,年产量下滑62%;华北地区混凝土企业反馈,回款困难,持续环保管控也使得混凝土市场需求表现疲软,样本企业出货下降32%;华东地区混凝土企业反馈今年地产行业极为萧条,多次受恶劣天气影响,产量较22年下滑明显,同比下降37%;华南混凝土企业反馈,今年普遍难做,样本企业整体出货下降37%左右,回款困难、企业竞争激烈成为重要影响因素,大部分地区因今年新增项目较少,企业供应效率也有明显降低;据而华中地区混凝土企业则反馈项目资金不足,工地施工进度提升受限,房建项目持续低迷,混凝土市场需求停滞不前,出货量较22年普遍有所减少;西北地区混凝土企业反馈今年整体行情不及去年同期水准,出货下滑明显;西南地区企业反馈,今年基建项目支撑产量,下半年回款情况有所下滑;整体来看2023混凝土市场行情不及2022年。

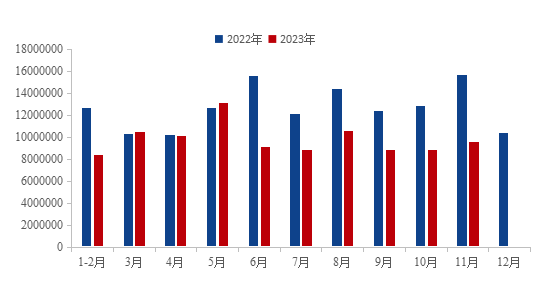

2.2023年重点城市混凝土产量分析

据百年建筑网11月最新调研结果显示,2023年重点城市混凝土产量多数呈下降趋势,其中河北石家庄2023年混凝土产量较2022年上升5%左右;天津混凝土产量下滑40%左右。今年全国混凝土产量整体下降,主要是资金不足、市场需求不足且混凝土企业竞争激烈的原因,因而混凝土产量不及2022年。

图3:2022-2023年重点城市混凝土产量(单位:万方)

数据来源:百年建筑、钢联数据

3.企业回款环比有所提升

截至11月7日,调研周期内国内混凝土企业平均回款率为36.6%,环比提升2个百分点。11月份回款情况相比10月份有所回升。临近年底,多数企业以催收回款为主,针对部分项目,企业多以断供来促进账款回收,近期大部分混凝土企业已将回款作为当前工作重点。

图4:各区域混凝土回款率(单位:%)

数据来源:百年建筑、钢联数据

五、混凝土后期展望

价格方面,原材成本方面,以水泥为首的原材开始大面积推涨,对混凝土生产成本将会产生一定影响,11月份混凝土企业成本有一定提升,预计12月份混凝土供需将会趋弱。

供应方面,11月混凝土产能利用率环比10月持续回升,各类原材成本提升明显,但是市场竞争压力较大,混凝土供应方面虽有回升,但是整体增幅仍然达不到往年同期水平。展望12月,供应方面经过前两个月的增补,大部分国央企混凝土企业仍然难以达到年底既定指标,因此11月多数企业加强供应,12月企业多以收回款为主,供应积极性有所下滑。

需求方面,根据百年建筑网调研的国内225家混凝土企业在手订单来看,截至10月最后一周混凝土在手订单总量为4665.5万方,环比月初上升8.3%,在手订单净增357万方。11月份新增在手订单持续提升。根据市场调研情况来看,混凝土企业开始为明年做准备,目前所承接的订单短期内释放需求的可能性不大。从区域上来看,华东在手订单增幅最大,月环比提升10.88%。华南、华北分别提升8.72%和6.94%。河北石家庄细胞治疗产品商业化生产基地项目;山东港口、高速扩建项目在手订单较多;四川成德S11线项目等所累计的在手订单方量较大。东北地区在手订单有所下滑,目前东北地区混凝土企业以供应为主,新建项目较少,因此在手订单有所下滑。展望12月,天气逐渐转凉,另外临近年底,施工企业赶工心态较浓,预计12月上旬国内混凝土需求仍将保持上升趋势。

图5:11月225家企业在手订单情况

数据来源:百年建筑、钢联数据

资讯编辑:陈群 021-26096771 资讯监督:乐卫扬 021-26093827 资讯投诉:陈杰 021-26093100免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel(021-26093397)处理。