КЫаФЙлЕу

ЛљБОУцЧщПі

ЩЯжмНЈВФИїЦЗжжМлИёзпЪЦЗжЛЏЃЌдСЯГЩБОжЇГХМАРжЙлдЄЦкЯТЃЌШѕЯжЪЕЕУвжжЦзїгУНЅЯдЃЌЪЙЕУИжВФЦЗжжеЗље№ЕДдЫааЮЊжїЃЌНЈжўВФСЯећЬхдкашЧѓВЛМУЕФФъФЉећЬхЧїШѕЃЌСйНќДКНкЃЌдЄМЦБОжмИжВФЦЗжжМлИёбгаје№ЕДЃЌНЈжўВФСЯМлИёМЬајЧїШѕЁЃ

НЈжўаавЕЗНУц

1дТЗнТнЮЦИжЯћЗбСПдМ700ЭђЖжГіЭЗЃЌеМШЋФъБШжидМ3.3%ЃЌЭЌБШЯТЛЌ27%ЁЃЃЈИљОн1дТЗнЯТгЮВЩЙКМЦЛЎЁЂДКНкЪБМфАВХХВтЫуЃЌЧвВЮПМ2020Фъ1дТЭЌЮЊДКНкЫљдкдТЗнЃЌТнЮЦИжЯћЗбБШжиеМШЋФъБШР§ЮЊ3.3%ЃЉЃЌГѕВНХаЖЯ2023ФъвЛМОЖШТнЮЦИжЯћЗбГЪдТЛЗБШЩЯЩ§ЕФЧїЪЦЃЌ1дТЗнЪмДКНкЁЂдЊЕЉНкМйШегАЯьЃЌЯћЗбСПзюЕЭЃЛ2дТЗнЙЄЕиТНајЗЕЙЄЁЂПЊЙЄТЪж№ВНЬсЩ§ЁЂЗЧТњИККЩЙЄзїЕФдЄЦкЯТЃЌЯћЗбЬсЩ§ЃЛ3дТЗнЙЄЕиПЊЙЄТЪЛжИДжС85%вдЩЯЃЌжСН№Ш§вјЫФашЧѓЭњМОЁЂвпЧщгАЯьУїЯдМѕШѕЃЌЯћЗбдТЛЗБШУїЯдИФЩЦЁЃ

вЛЁЂНЈжўВФСЯМлИёааЧщ

ЖўЁЂНЈжўВФСЯааЧщЗжЮі

ЃЈвЛЃЉИжВФ

1. НЈжўИжВФ

жмЖШЙлЕуЃКЛ§МЋдЄЦкЕўМгГЩБОжЇГХЃЌдЄМЦТнЮЦИжМлИёИпЮЛе№ЕД

ЩЯжмТнЮЦИждЫааТпМЗжЮі

ЩЯжмТнЮЦИжМлИёаЁЗљЩЯеЧЁЃКъЙлЗНУцЃЌНќЦквјБЃМрЛсЩљУївЊДйНјН№ШкгыЕиВње§ГЃбЛЗЃЌБЃНЛИЖеўВпЗЂНЭЬсеёЪаГЁЃЌДјЖЏЩЯжмКкЩЋН№ЪєХЬУцзпЧПЃЛЙЉгІЗНУцЃЌЩЯжмТнЮЦИжВњСП271.63ЭђЖжЃЌЛЗБШМѕЩй5.31ЭђЖжЁЃОнЕїбаЯдЪОЃЌгЩгкСйНќФъФЉЃЌВПЗжИжГЇвбОПЊЪМЭЃВњЗХМйЃЌМгЩЯЕБЧАИжВФРћШѓЫЎЦНвРОЩЦЋЕЭЃЌЩЯжмТнЮЦИжВњСПМЬајЛиТфЃЛПтДцЗНУцЃЌЩЯжмТнЮЦИжзмПтДц569ЭђЖжЃЌЛЗБШдіМг24.96ЭђЖжЁЃНќЦкИжВФааЧщЩЯеЧЃЌЫфШЛЖрЕиИжГЇвВдкжїЖЏГіЛѕНЕПтЃЌЕЋНјШыНкЧАМИжмЃЌЯТгЮашЧѓВЛПЩБмУтГіЯжМОНкадЛиТфЃЌГЇЩчПтОљгаЫљРлЛ§ЃЛашЧѓЗНУцЃЌдТФЉВПЗжШЫдБвбОЛжИДНЁПЕЗЕИкЙЄзїЃЌЕЋФПЧАИїЕивпЧщаТдіИаШОШЫЪ§ШевцОудіЃЌгШЦфЪЧФЯЗНЕиЧјЃЌЙЄЕиМѕдБЯжЯѓНјвЛВНЭЛГіЃЌЯТгЮЯћЗббЉЩЯМгЫЊЃЌЩЯжмЛљНЈЁЂЗПНЈЗНУцЕФИжВФашЧѓМЬајЛиТфЃЌТнЮЦИжБэЙлЯћЗбСПаЁЗљЯТНЕЁЃ

БОжмеЙЭћ

ЙЉгІЗНУцЃЌдЊЕЉЙ§КѓЖЬСїГЬЦѓвЕМьаоЗХМйЫйЖШМгПьЃЌЭЌЪБВПЗжИпТЏЦѓвЕвВгаЩйСПМьаоМЦЛЎЃЌдЄЙРТнЮЦИжВњСПНЋМЬајЛиТфЁЃПтДцЗНУцЃЌЩЯжмЩчЛсПтДцдіЫйУїЯдЛиЩ§ЃЌдкЭОзЪдДЕНЛѕСПвВГіЯждіМгЃЌКѓЦкНЋНјШыГжајдіПтЧвМгЫйдіПтЕФЭЈЕРЁЃЯћЗбЗНУцЃЌЩЯжмЯћЗбНјвЛВНзпШѕЃЌЗПНЈЯюФПЭЃЙЄБШР§МЬајЛиЩ§ЃЌЛљНЈЫфШдгаВПЗжжЇГХЕЋвВећЬхвВГЪзпШѕЧїЪЦЃЌдЄЙРБОжмЯћЗбНЋМЬајЪеЫѕЁЃзлКЯРДПДЃЌЪмдСЯГЩБОжЇГХМАРжЙлдЄЦкжњЭЦЯТЃЌЖЬЦкМлИёШдЮЌГжИпЮЛе№ЕДЁЃ

2. жаКёАх

жмЖШЙлЕуЃКЙЉашДэХфбгајЃЌжаКёАхМлИёШѕЪЦХЬећ

ЩЯжмжаКёАхдЫааТпМЗжЮі

ЩЯжмШЋЙњжаКёАхМлИёеЗље№ЕДЁЃ

ЙЉгІЗНУцЃЌЩЯжмИжГЇжмЪЕМЪВњСП140.27ЭђЖжЃЌжмЛЗБШМѕЩй2.74ЭђЖжЃЛИжГЇВњФмРћгУТЪ86.26%ЃЌжмЛЗБШЯТНЕ1.69%ЃЛБОДЮВњСПЁЂВњФмРћгУТЪаЁЗљЯТНЕЕФдвђЪЧЃЌЭГМЦжмЦкФкИжЦѓгаМьаоЃЛ

ПтДцЗНУцЃЌШЋЙњзмПтДц189.87ЭђЖжЃЌНЯЩЯЦкНЕЕЭ0.04ЭђЖжЁЃИжГЇПтДц78.15ЭђЖжЃЌжмЛЗБШНЕЕЭ0.67ЭђЖжЁЃЩчЛсПтДцЮЊ111.72ЭђЖжЃЌНЯЩЯЦкдіМг0.63ЭђЖжЃЛ

ЪаГЁЗНУцЃЌСйНќдЊЕЉЃЌжеЖЫКЭЩЬМвЛљБОЖМвбТНајПЊЪМЗХМйЃЌВЂЧвНёФъДКНкМйЦкЬсЧАЃЌЕўМгвпЧщгАЯьЪаГЁЛђЬсЧАНјШыЗХМйжмЦкЃЌФПЧАЪаГЁБИЛѕВЙПташЧѓгыЭЖЛњашЧѓЫЋШѕЃЛ

БОжмеЙЭћ

ЙЉгІЗНУцЃЌ12дТЗнЫфШЛУцСйзХДЋЭГЕФашЧѓЕМОЃЌЕЋЪЧЙЉИјЖЫБэЯжвРОЩНЯЧПЃЌгЩгкдСЯМлИёЙ§ИпЃЌЕМжТИжЦѓЩњВњГЩБООгИпВЛЯТЃЌРћШѓвЛдйБЛМЗбЙЁЃдкЩњВњЦЗжжЗжХфЩЯЃЌИжЦѓИќМгВржиРћШѓИпЕФУЬАхвдМАЦЗжжАхЃЌЦеАхЕФЩњВњБШР§ТдгаЯТНЕЃЌЕМжТЪаГЁзЪдДЖЬШБЃЌЙцИёМгМлЕФЯжЯѓОгЖрЃЛ

СїЭЈЗНУцЃЌЯжЛѕЪаГЁе§ЪННјШыСЫЖЌМОРлПтЕФНзЖЮЃЌгЩгкРлПтЗљЖШЛЙБШНЯаЁЃЌФбвдЖдИжЪаЬсЙЉжБЙлЕФеЧЕјЧ§ЖЏЁЃгЩгкНёФъДКНкНЯдчМгжЎвпЧщЕФгАЯьЃЌдНРДдНЖрЕФЩЬМвбЁдёНќЦкРыЪаЃЌЪаГЁНЛЭЖЗеЮЇзЊВюЃЌМОНкадашЧѓЕМОУїЯдЃЌКѓЦкжЛФмППКъЙлеўВпЯћЯЂУцРДДЬМЄЪаГЁЃЛ

ашЧѓЗНУцЃЌжеЖЫашЧѓНёФъЫЦКѕВЂУЛгадкДКНкЧАгРДМЏжаЪЭЗХЃЌжївЊЙщНсгкЖдгкНёФъЕФЖЌДЂМлИёВЂВЛПДКУЃЌЫфШЛШЋФъЖМдкППЛљНЈДјЖЏашЧѓЃЌЕЋЪЧФъФЉМЏжаИЯЙЄЪмЕНвпЧщЕФгАЯьвВВЂУЛгаЕУЕНКмКУЖвЯжЃЌЖдгкУїФъЛљНЈвдМАжЦдьвЕдкеўВпЕФжЇГжЯТЃЌНЋгаЭћБЃГждіГЄЪЦЭЗЁЃ

злКЯРДПДЃЌБОжмШЋЙњжаКёАхМлИёдкЙЉашДэХфбгајЕФЧщПіЯТЃЌШѕЪЦХЬећдЫааЮЊжїЁЃ

ЃЈЖўЃЉЦфЫћНЈВФ

1. ЫЎФр

жмЖШЙлЕуЃКЩЯжмЫЎФрМлИёЦЋШѕдЫааЃЌдЄМЦБОжмМлИёШѕЪЦбгај

ЩЯжмЫЎФрдЫааТпМЗжЮі

НижЙ12дТ30ШеЃЌАйФъНЈжўЭјЫЎФрМлИёжИЪ§ЮЊ467.08ЕуЃЌжмЛЗБШЯТНЕ0.51%ЁЃОпЬхРДПДЃЌЛЊЖЋЩНЖЋЯюФПМЬајЭЃЙЄЃЌЦфЫћЪЁЗнЗПНЈЙЄГЬТНајМѕСПЃЌМгжЎИаШОШЫЪ§НЯЖрЃЌЩњВњСІЯТНЕЁЃЛЊФЯЕиЧјКЃФЯжиДѓЫЎРћЯюФПИЯЙЄЃЌЫЎФрашЧѓМЬајЬсЩ§ЃЛЙуЖЋбєадВЁР§діЖрЃЌИЯЙЄЬѕМўВЛзуЃЌНјЖШЗХЛКЃЛЙуЮїзЪН№НЯВюЃЌВФСЯЩЬХзЛѕЛиПюЃЌФУЛѕЛ§МЋадЯТНЕЁЃЛЊжаЕиЧјЛЗБЃЙмПиЁЂгъбЉЬьЦјЁЂбєаддіЖрЁЂЙЄШЫЗЕЯчЕШгАЯьЃЌашЧѓЕЭУдЃЌЪаГЁОКељМЄСвЁЃЮїФЯЕиЧјдЦФЯЯТгъгАЯьЫЎФрЗЂдЫЃЌЙѓжнЁЂЫФДЈЙЄЕи“МѕдБ”гАЯьНјЖШЃЌГіПтСПМЬајЯТНЕЃЌМлИёГжајЛиТфЁЃжиЧьЪаГЁОКељМЄСвЃЌВПЗжЦѓвЕНЕМлДйЯњЃЌЛ§МЋЭтЯњЃЌЫЎФрашЧѓЛЗБШаЁЗљЛиЩ§ЁЃШ§ББЖЌМОЪвЭтЯюФПЪЉЙЄЪмЯоЃЌашЧѓМЬајЯТЛЌЃЌЫЎФрЦѓвЕжДааДэЗхЩњВњЃЌЙЉашЫЋШѕЃЌааЧщГжЮШЙ§ЖЩЁЃ

БОжмеЙЭћ

ашЧѓЗНУцЃЌСйНќДКНкЃЌЯюФПТНајЪеЮВЃЌ1дТКѓЗЕЯчГБе§ЪНРДСйЃЌЙЄЕиМгПьЪеЮВЃЌашЧѓЛђНЋНјвЛВНЯТЛЌЁЃЙЉгІЖЫГжајЪеНєЃЌЖрЕиМЬајжДааДэЗхЩњВњЃЌДКНкЧАКѓЃЌЖрЪ§ЦѓвЕЭЃвЄМьаоЃЌФПЧАПтДцЩЯЩ§бЙСІПЩПиЃЌааЧщећЬхМЬајБЃГжШѕЪЦГжЮШдЫааЁЃ

2. ЛьФ§ЭС

жмЖШЙлЕуЃКЩЯжмЛьФ§ЭСМлИёШѕЪЦдЫааЃЌдЄМЦБОжмМлИёЮЌГжзпЕЭЬЌЪЦ

ЩЯжмЛьФ§ЭСдЫааТпМЗжЮі

СйНќФъЙиЃЌШЋЙњЛьФ§ЭССПМлЕЭЮЛдЫааЁЃНижС12дТ28ШеЃЌАйФъНЈжўЭјЭГМЦШЋЙњЛьФ§ЭСC30ОљМлЮЊ413дЊ/ЗНЃЌжмЛЗБШЯТЕј1дЊ/ЗНЁЃЙЉИјЗНУцЃЌЛьФ§ЭСЦНОљВњФмРћгУТЪЮЊ11.62%ЃЌНЯЩЯжмЯТНЕ1.3%ЃЌЕЭгкШЅФъЭЌЦк6.39ИіАйЗжЕуЁЃСйНќФъЙиЃЌИїЕивпЧщИпЗхНЅЯдЕўМгзЪН№зДПіВЛМбЃЌЛьФ§ЭСВњФмРћгУТЪЭЌБШНЕЗљНјвЛВНРДѓЁЃашЧѓЗНУцЃЌЖЋББЕиЧјЪмЕЭЮТЬьЦјгАЯьЃЌЗЂдЫМИКѕУцСйШЋУцЭЃжЭЃЛЛЊФЯЕиЧјдЫЪфЪмвпЧщгАЯьНЯДѓЃЌДѓВПЗжЫОЛњДІгкОгМвзДЬЌЃЌдйМгЩЯФъЕзВЂЮДГіЯжИЯЙЄЧщПіЃЌЕМжТашЧѓМАЗЂдЫОљгаЫљЯожЦЃЛЮїББЕиЧјЪмНЕбЉМАКЎРфЬьЦјгАЯьЃЌЙЄЕиЪЉЙЄНјЖШЗХЛКЃЛЛЊББЕиЧјИїГЧЪаМИКѕЮоаТПЊЙЄЯюФПЃЌЪмЕЭЮТМАвпЧщгАЯьЃЌЪЉЙЄНјЖШВЛЮШЖЈЃЌЗЂдЫСПвРОЩДІгкЯТНЕЧїЪЦЃЛЛЊЖЋЕиЧјЗПНЈЪаГЁЪмзЪН№СїзЊгАЯьЃЌВПЗждкПтЙЄГЬЯюФПЮовджЇГХЃЌднЛКЪЉЙЄЃЌМгжЎвпЧщЗХПЊЪЉЙЄНјЖШдйДЮЪмЕНГхЛїЃЛЛЊжаЕиЧјВПЗжГЧЪаЪмЛЗБЃЙмПигАЯьЃЌНіЭэЩЯПЩЗЂЛѕдЫЪфЃЌдйМгЩЯНЕбЉЬьЦјЃЌећЬхЗЂдЫЧщПіВЛМбЃЛЮїФЯЕиЧјВПЗжГЧЪаЮЊжЮРэЮэіВЬьЦјЃЌЙЄЕиМАНСАшеОДІгкЭЃЙЄЭЃВњзДЬЌЃЌВПЗжГЧЪаФъЕзЛљНЈгіЕНаЁИЯЙЄЧщПіЃЌЗЂдЫСПТдгаЛиЩ§ЁЃ

БОжмеЙЭћ

НќЦкЙњФкЖрЕивпЧщДІгкИпЗЂНзЖЮЃЌЕЋЫцзХНЯдчХњДЮИаШОепТНајИДЙЄЃЌББЗНЮДЭЃЙЄЙЄЕиНјЖШТдгаЫљЛжИДЃЌЕЋББЗНЖрЕиТНајНЕбЉЃЌЪмКЎРфЬьЦјгАЯьЃЌЪаГЁЛюдОЖШВЛИпЃЌОљБэЪОУЛгаУїЯдИЯЙЄЦкЃЌдйМгЩЯФПЧАЪаГЁзЪН№ЧщПіШдШЛНЯЮЊНєеХЃЌФЯЗНИЯЙЄЯюФПеМБШвВВЛДѓЃЌЖрЪ§ЦѓвЕШдвдЛиПюЮЊжааФЃЌЛьФ§ЭСЛсГжајГЪЯжзпЕЭЧїЪЦЁЃ

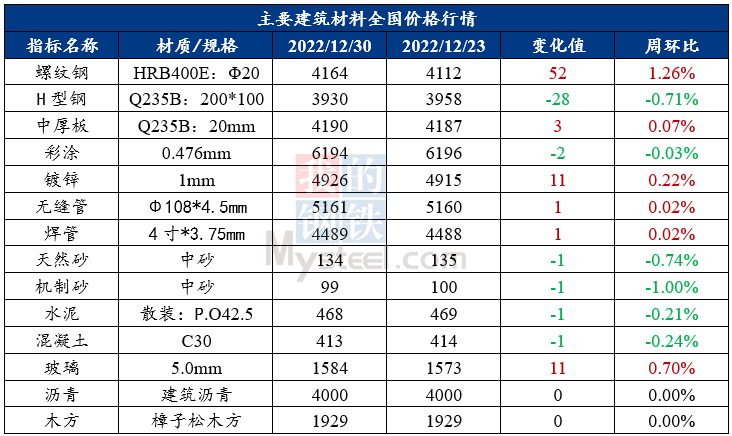

Ш§ЁЂНЈжўаавЕЖЏЬЌШШЕуаХЯЂвЛРР

НЈжўвЕ

ЁОдЄМЦ1дТЗнТнЮЦИжЯћЗбСПЮЊ700ЭђЖжзѓгвЁПОнЕїбаЗДРЁЃЌЯТгЮЪЉЙЄЦѓвЕДКНкЗХМйЪБМфЃЌЬсЧА2жмМАвдЩЯЕФБШР§ЮЊ41%ЃЌЬсЧА1жмЕФБШР§ЮЊ33%ЃЌАДЗЈЖЈДКНкЭЃЙЄЕФеМБШ4%ЃЌВЛЗХМйЕФеМБШ2%ЃЌЦфгрЮЊД§ЖЈ/ВЛШЗЖЈЃЛ

ЮДРДВЩЙКЗНУцЕФМЦЛЎРДПДЃЌГЌЙ§90%ЕФЯТгЮЦѓвЕБэЪОВЛЛсдкНкЧАНјааЖдгкРДФъвЛМОЖШЕФЬсЧАВЩЙКЁЃБэЯжГіЖдгкМлИёЯТЕјЕФЕЃаФЃЌЪаГЁБфЛЏЕФВЛШЗЖЈадДѓЃЌДЫЭтЛЙПМТЧЕНЙЄГЬСПЯрНЯЭљФъМѕЩйЁЂзЪН№ЪмЯоЁЂЧАЦкПтДцЩаЧвИЛзуЕШвђЫиЁЃвВгаЩйВПЗжЦѓвЕеыЖджиЕуЯюФПБЃЙЉЁЂаТЯюФППЊЙЄвдМАЖЌДЂЃЌЛсдкНкЧАМгДѓВЩЙКЃЌЕЋИУВПЗжЬхСПВЛДѓЃЛ

злКЯдЄМЦЃЌ1дТЗнТнЮЦИжЯћЗбСПдМ700ЭђЖжГіЭЗЃЌеМШЋФъБШжидМ3.3%ЃЌЭЌБШЯТЛЌ27%ЁЃЃЈИљОн1дТЗнЯТгЮВЩЙКМЦЛЎЁЂДКНкЪБМфАВХХВтЫуЃЌЧвВЮПМ2020Фъ1дТЭЌЮЊДКНкЫљдкдТЗнЃЌТнЮЦИжЯћЗбБШжиеМШЋФъБШР§ЮЊ3.3%ЃЉ

ДЫЭтЃЌГѕВНХаЖЯ2023ФъвЛМОЖШТнЮЦИжЯћЗбГЪдТЛЗБШЩЯЩ§ЕФЧїЪЦЃЌ1дТЗнЪмДКНкЁЂдЊЕЉНкМйШегАЯьЃЌЯћЗбСПзюЕЭЃЛ2дТЗнЙЄЕиТНајЗЕЙЄЁЂПЊЙЄТЪж№ВНЬсЩ§ЁЂЗЧТњИККЩЙЄзїЕФдЄЦкЯТЃЌЯћЗбЬсЩ§ЃЛ3дТЗнЙЄЕиПЊЙЄТЪЛжИДжС85%вдЩЯЃЌжСН№Ш§вјЫФашЧѓЭњМОЁЂвпЧщгАЯьУїЯдМѕШѕЃЌЯћЗбдТЛЗБШУїЯдИФЩЦЁЃ

ШчашЯрЙиЕФНЈжўВФСЯдТБЈЃЌЛЖгИїЮЛаавЕЛяАщЫцЪБСЊЯЕЛђЬэМгЮвУЧЕФЦѓвЕЮЂаХЁЃИааЛдФЖСЃЁ

2022ДѓзкЩЬЦЗФъБЈГіТЏдкМДЃЁЛЖгЧРЯЪЦЗЖСЃЁ

БЈИцОлНЙИжВФЁЂУКНЙЁЂЬњПѓЪЏЁЂВЛатИжаТВФСЯЁЂЬњКЯН№ЁЂЗЯИжЁЂгаЩЋН№ЪєЁЂНЈжўВФСЯЁЂХЉВњЦЗЕШ9ДѓЦЗжжЃЌгЩЩЯКЃИжСЊ100ЖрЮЛзЪЩюЗжЮіЪІЧуСІДђдьЃЌЩюЖШЦЪЮі100грЬѕЯИЗжВњвЕСДГЄжмЦкЪ§ОнЃЌФвРЈаавЕШШЕуЁЂКъЙлеўВпЕШШЋЗНЮЛНтЖСЃЌКИЧМлИёМлВюЁЂГЩБОРћШѓЁЂВњФмВњСПЁЂПтДцЁЂзЪдДСїЯђЁЂЧјгђЙЉашЦНКтЁЂЪаГЁОКељИёОжЕШЛљБОУцЗжЮі……

ЕуЛїСДНгСЫНтИќЖрЃКЕуЛїВщПД

2022ДѓзкЩЬЦЗФъБЈГіТЏдкМДЃЁЛЖгЧРЯЪЦЗЖСЃЁ

БЈИцОлНЙИжВФЁЂУКНЙЁЂЬњПѓЪЏЁЂВЛатИжаТВФСЯЁЂЬњКЯН№ЁЂЗЯИжЁЂгаЩЋН№ЪєЁЂНЈжўВФСЯЁЂХЉВњЦЗЕШ9ДѓЦЗжжЃЌгЩЩЯКЃИжСЊ100ЖрЮЛзЪЩюЗжЮіЪІЧуСІДђдьЃЌЩюЖШЦЪЮі100грЬѕЯИЗжВњвЕСДГЄжмЦкЪ§ОнЃЌФвРЈаавЕШШЕуЁЂКъЙлеўВпЕШШЋЗНЮЛНтЖСЃЌКИЧМлИёМлВюЁЂГЩБОРћШѓЁЂВњФмВњСПЁЂПтДцЁЂзЪдДСїЯђЁЂЧјгђЙЉашЦНКтЁЂЪаГЁОКељИёОжЕШЛљБОУцЗжЮі……

ЕуЛїСДНгСЫНтИќЖрЃКЕуЛїВщПД

2022ДѓзкЩЬЦЗФъБЈГіТЏдкМДЃЁЛЖгЧРЯЪЦЗЖСЃЁ

БЈИцОлНЙИжВФЁЂУКНЙЁЂЬњПѓЪЏЁЂВЛатИжаТВФСЯЁЂЬњКЯН№ЁЂЗЯИжЁЂгаЩЋН№ЪєЁЂНЈжўВФСЯЁЂХЉВњЦЗЕШ9ДѓЦЗжжЃЌгЩЩЯКЃИжСЊ100ЖрЮЛзЪЩюЗжЮіЪІЧуСІДђдьЃЌЩюЖШЦЪЮі100грЬѕЯИЗжВњвЕСДГЄжмЦкЪ§ОнЃЌФвРЈаавЕШШЕуЁЂКъЙлеўВпЕШШЋЗНЮЛНтЖСЃЌКИЧМлИёМлВюЁЂГЩБОРћШѓЁЂВњФмВњСПЁЂПтДцЁЂзЪдДСїЯђЁЂЧјгђЙЉашЦНКтЁЂЪаГЁОКељИёОжЕШЛљБОУцЗжЮі……

ЕуЛїСДНгСЫНтИќЖрЃКЕуЛїВщПД

зЪбЖБрМЃКДоаоУњ 021-26093007 зЪбЖМрЖНЃКЭѕаљдН 021-26093642 зЪбЖЭЖЫпЃКГТНм 021-26093100Утд№ЩљУїЃКMysteelЗЂВМЕФдДДМАзЊдиФкШнЃЌНіЙЉПЭЛЇВЮПМЃЌВЛзїЮЊОіВпНЈвщЁЃдДДФкШнАцШЈЙщMysteelЫљгаЃЌзЊдиашШЁЕУMysteelЪщУцЪкШЈЃЌЧвMysteelБЃСєЖдШЮКЮЧжШЈааЮЊКЭгауЃдДДФкШндвтЕФв§гУааЮЊНјаазЗОПЕФШЈРћЁЃзЊдиФкШнРДдДгкЭјТчЃЌФПЕФдкгкДЋЕнИќЖраХЯЂЃЌЗНБубЇЯАгыНЛСїЃЌВЂВЛДњБэMysteelдоЭЌЦфЙлЕуМАЖдЦфецЪЕадЁЂЭъећадИКд№ЁЃЩъЧыЪкШЈМАЭЖЫпЃЌЧыСЊЯЕMysteelЃЈ021-26093397ЃЉДІРэЁЃ