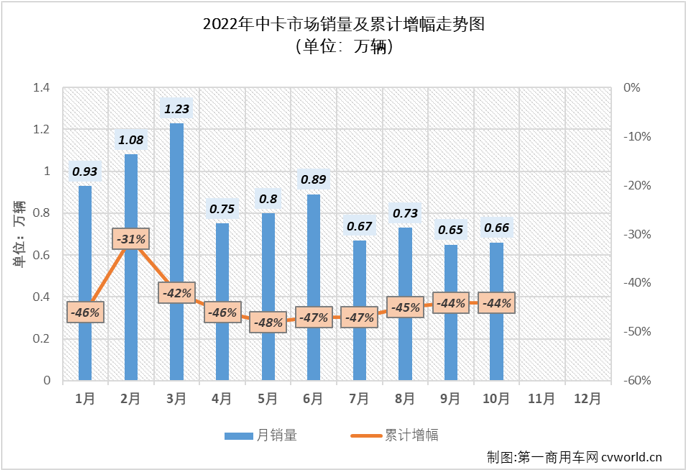

作为2021年卡车市场四个细分领域中唯一收获增长的细分市场,中卡市场没有把去年的好运延续至2022年,今年前三个季度惨遭“9连降”,9月过后累计销量降幅已经达到44%。

10月份,卡车市场遭遇了2022年的第六次“全军覆没”,中卡市场今年的连降势头毫无疑问地扩大至“10连降”,请看第一商用车网的分析报道。

仅销6582辆 环比增长2% 同比下降43%

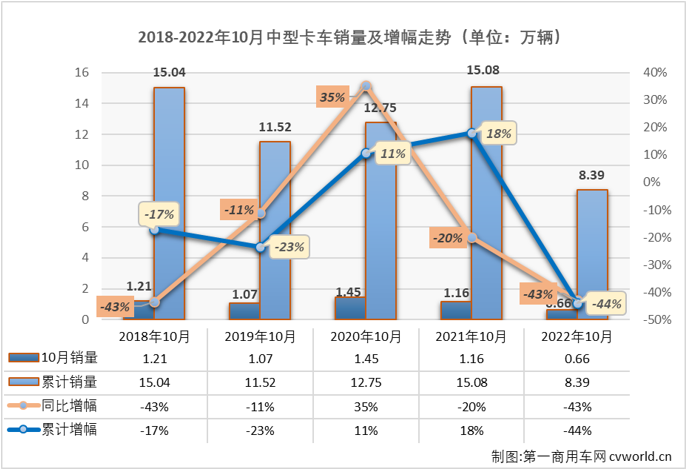

第一商用车网最新获悉,根据中汽协数据(企业开票数口径,非终端实销口径,下同),2022年10月份,我国卡车市场(含底盘、牵引车)共计23.84万辆,环比9月份微降0.2%,同比下降17%,销量降幅较上月(-14%)有所扩大。这其中,中型卡车(含底盘)销售6582辆,环比增长2%,同比下降43%,降幅较上月(-40%)扩大3个百分点,中卡市场已连续七个月销量不足万辆,10月份6582辆的销量则是今年第二低月销量,中卡市场自去年7月份开始的连降势头已扩大至“16连降”。

纵观近五年10月份中卡销量及增幅走势图可见,中卡市场在近5年的10月份走出一个降-降-增-降-降的走势,最近5年的10月份,中卡市场仅在2020年收获增长;中卡市场销量在最近5年的10月份有4年都超过一万辆,2020年10月份中卡市场销售了1.45万辆,是近5年中卡市场在10月份的峰值表现,今年10月份中卡市场销量仅6582辆,为五年最低,约相当于去年10月份销量的57%,与五年高位的2020年10月份相比,仅相当于当月销量的45%左右。

从累计销量看,今年1-10月,中卡市场累计仅销售8.39万辆,同样是五年最低,是最近5年中卡市场唯一一次在10月过后累计销量还未能突破10万辆(实际上,前几年中卡市场至少在9月过后累计销量就突破了10万辆),比上年同期的15.08万辆下降44%,减少约6.7万辆,要知道,这个差距在2月过后还不足万辆,3-5三个月的连续超5成大降直接把中卡市场拉到“冰点”,中卡市场最近七个月销量均不足万辆,也可以明显感觉到市场有多“寒冷”。本来6、7、8三个月中卡市场同比降幅逐月缩窄,8月份降幅已缩窄至15%,让人以为中卡市场有了增长的可能,但9月份40%的大降却再次让希望破灭,10月份43%的大降更是给这个脆弱的市场“再插一刀”。上图可见,中卡市场已经连续七个月销量不足万辆,10月过后累计销量降幅较5月过后仅小幅缩窄了4个百分点,中卡市场体量小,市场的恢复能力较重卡、轻卡等细分市场也弱了很多(重卡和轻卡市场累计销量降幅较5/6月过后均缩窄8个百分点)。

福田份额近3成 解放升至次席 东风/庆铃逆增

2022年10月份,中卡市场同比下降43%,降幅较上月扩大3个百分点。值得一提的是,今年前10个月,中卡市场平均降幅达到41%,仅有2月份和8月份降幅低于40%,降且大降,可以说是今年中卡市场的一个恰当形容。

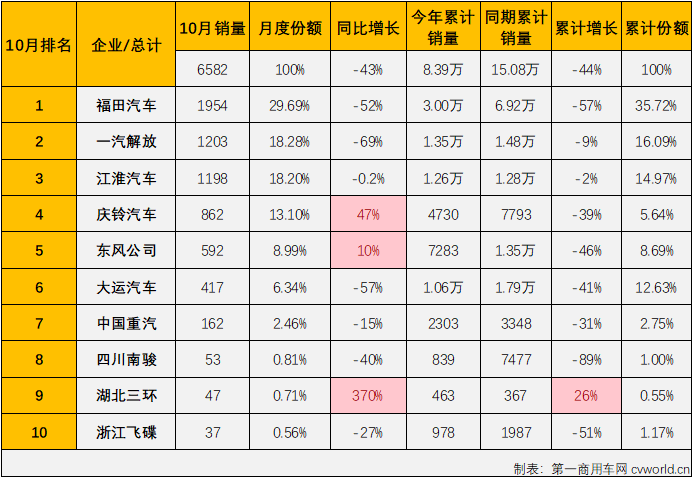

2022年10月中型卡车(含底盘)市场销量表(单位:辆)

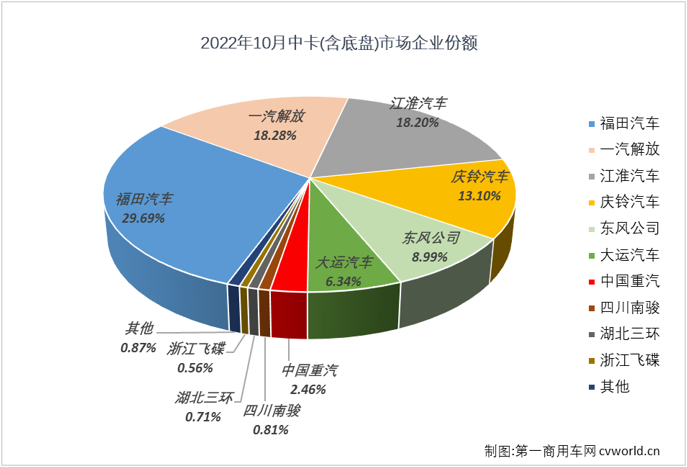

上表可见,2022年10月份中卡市场出现43%的同比下滑,各家企业表现各不相同:10月份,销量破千辆的企业有3家(与9月份持平),福田汽车以1954辆的销量蝉联月销量榜首,月度份额达到29.69%;一汽解放以1203辆的销量升至月榜次席,月度份额为18.28%;排名第3位的江淮汽车销售1198辆,月度份额为18.2%,是另外一家月销量破千的企业;排名第4的庆铃10月份销售中卡862辆,月份份额达到13.1%,是另一家月度份额超过10%的企业;排名第5位的东风销量也超过500辆,达到592辆,月度份额位8.99%。

10月份,中卡市场销量前十企业合计份额达到99.13%,而排名前五的企业合计份额就达到88.26%(较上月下降2.41个百分点,9月份销量前五企业合计份额为90.67%),月榜前五企业分食了中卡市场接近9成的份额(注:10月份月榜前五和9月份前五成员略有不同),其中排名前三位的福田、解放、和江淮就合计分食了10月份中卡市场接近2/3的份额(66.17%)。

10月份中卡市场主流企业仍以下降为主,多家企业遭遇连降,实现增长的企业数较9月份增加1家。10月份中卡市场销量前十企业3增7降,实现增长的是庆铃、东风和三环,10月份销量同比分别增长了47%、10%和370%,其中东风已连续两个月实现增长,三环则是由于去年同期基数太小实现暴涨。下滑的7家企业有6家降幅达到两位数,仍有多家企业降幅超5成,下滑最严重的企业10月份销量同比下降了69%,江淮、重汽、飞碟等企业降幅低于中卡市场整体降幅,跑赢市场“大盘”,其中江淮同比仅微降0.2%,几乎实现增长。

从累计销量看,2022年1-10月我国中卡市场累计销售8.39万辆,同比下降44%,累计降幅与前9月持平。具体到销量前十企业来看,仅有三环一家企业还处于上升区间,今年前10月累计销量同比增长了26%;下滑的大多数企业降幅都达到两位数,下滑最严重的企业今年1-10月累计销量同比下降了89%,解放和江淮是下滑企业中仅有的两家累计降幅为个位数的企业,今年1-10月分别累计下降9%和2%,大运、重汽等企业降幅低于行业整体的44%,跑赢中卡市场“大盘”。

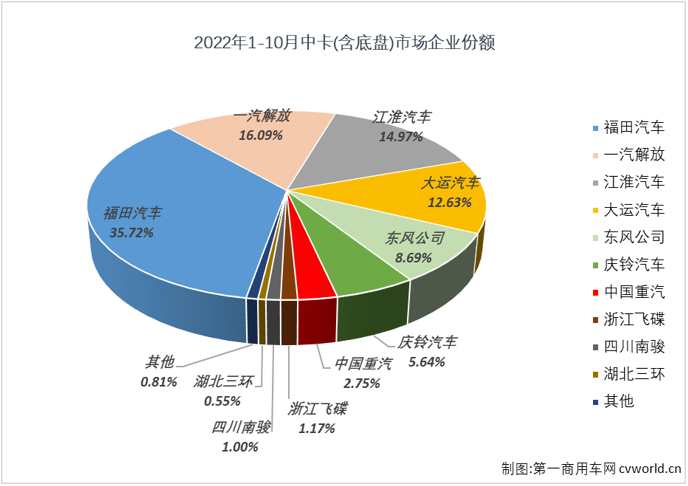

从累计份额看,销量前十企业合计份额达到99.19%,有4家企业累计份额超过10%,福田、解放、江淮和大运分别分食了今年1-10月中卡市场35.72%、16.09%、14.97%和12.63%的份额。

与去年同期相比,解放、江淮、大运、重汽等企业在中卡市场的份额实现增长,其中解放和江淮增长最为明显,今年1-10月份额较去年同期分别增长了6.29个百分点和6.48个百分点,大运、重汽和庆铃今年1-10月在中卡市场的份额较去年同期也分别增长了0.74%、0.53%和0.47%。

2022大宗商品年报出炉在即!欢迎抢鲜品读!

报告聚焦钢材、煤焦、铁矿石、不锈钢新材料、铁合金、废钢、有色金属、建筑材料、农产品等9大品种,由上海钢联100多位资深分析师倾力打造,深度剖析100余条细分产业链长周期数据,囊括行业热点、宏观政策等全方位解读,涵盖价格价差、成本利润、产能产量、库存、资源流向、区域供需平衡、市场竞争格局等基本面分析……

点击链接了解更多:点击查看

资讯编辑:刘思琪 021-26096532 资讯监督:乐卫扬 021-26093827 资讯投诉:陈杰 021-26093100免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel(021-26093397)处理。