概述:无缝钢管被称为工业的血管,下游几乎涵盖了大部分行业。其中包含:机械、钢结构、汽车、能源化工、房地产等行业。2022年由于受到疫情、宏观、国际地缘局势等多重因素扰动,国内房地产、基建高度依赖的建筑用钢材需求出现明显下降。但无缝钢管由于其下游渠道丰富、企业直供比例偏高等因素存在,使其需求受单一下游行业扰动较小。因此2022年无缝钢管无论从价格走势还是行业利润整体盈利能力来看,都明显强于其他钢材品种。本文对无缝管下游结构及2022年消费及展望做简单阐述。

一、无缝钢管需求概括

据中钢协、海关总署以及Mysteel调研及推算数据显示:2020年、2021年、2022年(2022年为预测值)国内无缝钢管表观消费量分别为2475.50万吨、2228.00万吨、2135.00万吨,无缝钢管表观消费2021年同比下降10.01%、2022年同比下降4.17%。可以看出,近年来国内产量也处于逐步下滑态势,无缝钢管表观消费量呈现逐步下滑态势。

表1:2018-2022年无缝管供需平衡表(单位:万吨)

|

年份 |

2020年 |

2021年 |

2022年E |

2021年同比 |

2022年同比 |

|

产量 |

2787.7 |

2550.0 |

2500.0 |

-8.53% |

-1.96% |

|

出口 |

327.1 |

339 |

380 |

3.64% |

12.09% |

|

进口 |

15.1 |

15 |

16 |

-0.66% |

6.67% |

|

期初库存 |

65.1 |

72.73 |

72 |

11.72% |

-1.00% |

|

期末库存 |

72.73 |

70 |

73 |

-3.75% |

-4.29% |

|

表观消费量 |

2475.70 |

2228.00 |

2135.00 |

-10.01% |

-4.17% |

数据来源:中钢协、海关总署、我的钢铁网

二、2022年无缝钢管需求分析

1.无缝钢管消费结构分析

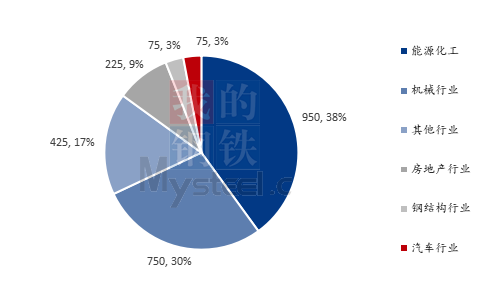

众所周知,无缝钢管下游分布广泛,Mysteel通过对供应端产品结构以及需求端综合调研。通过数据综合评估:无缝钢管主要用于能源化工、机械行业、房地产行业、钢结构行业、汽车行业以及部分其他行业,其中能源化工行业和机械行业是无缝钢管最主要下游方向。以2022年预计产量2500万吨测算,2022年能源化工行业将消费无缝钢管约950万吨,占比38%;机械行业将消费无缝钢管约750万吨,占比约30%。机械、能化虽是无缝钢管主要下游,但是机械、能化自身涵盖面也十分广阔,从无缝钢管消费结构可以看出,无缝钢管下游较为分散,这也有利缓解了单一行业变动对行业带来的影响。

图1:无缝钢管下游行业分布情况(单位:万吨、%)

数据来源:我的钢铁网

2.无缝钢管相关下游表现

(1)能化相关行业

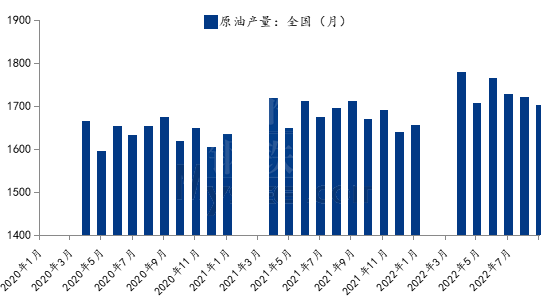

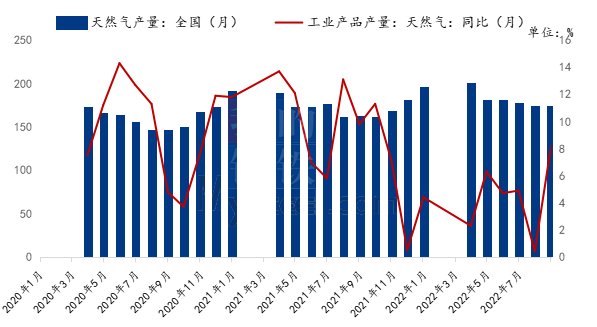

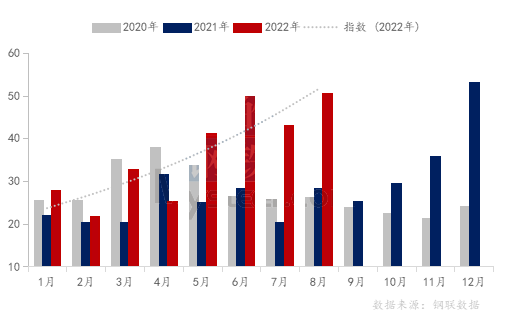

2022年由于受到俄乌局势等影响,国际能源价格逆势大幅上涨,国内相关能源产量也相应出现上升。据钢联数据显示,2022年1-8月全国原油产量为10353.5万吨,去年同期产量为10109.9万吨,累计同比增幅为2.41%。2022年1-8月全国天然气产量为1064.2亿立方米,去年同期产量为1010.6亿立方米,累计同比增幅为5.30%。原油、天然气产量增长同时带动了油套管、油井管、油气运输管等相关无缝管需求。

图2:2020-2022年全国原油产量(单位:万吨)

数据来源:钢联数据

图3:2020-2022年全国天然气产量(单位:亿立方米、%)

数据来源:钢联数据

(2)机械、汽车行业

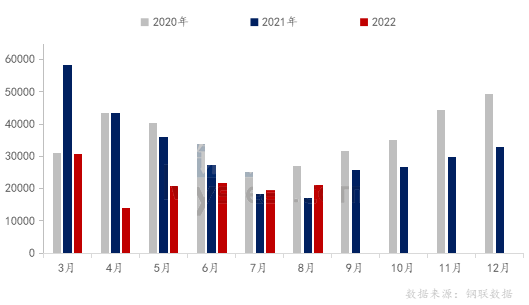

2022年上半年,国内由于受到经济下行、疫情等多重影响,机械相关数据持续走弱,其中尤其挖掘机产量在旺季出现同比58.9%的降幅。进入下半年,部分机械数据开始好转,7月、8月全国工程机械单月平均开工率分别为65.40%、63.99%,延续二季度以来增长趋势。7月全国挖掘机产量同比增长6.84%、8月全国挖掘机产量同比增长22.06%。工业锅炉产量及中型拖拉机产量等同比出现回升,其中工业锅炉产量和锅炉管(属无缝管)用量存在明显正相关。

2022年汽车行业依旧维持着高速增长,尤其是新能源汽车产量,连续多月同比增幅超过100%,1-8月累计同比增幅达到110.7%。整体汽车产量虽上半年表现不佳,但进入下半年产量也出现明显增量,1-7月汽车产量累计同比增幅为2.9%。汽车行业在无缝管下游虽然属于较小分支,年需求量占无缝管需求3%,主要用于汽车半轴套管,但山东、江苏一部分无缝管精加工企业受此利好,企业效应表现良好。

图4:中国挖掘机产量(单位:辆)

数据来源:钢联数据

表2:2022年机械、汽车下游数据(单位:%)

|

指标 |

子指标 |

累计同比 |

单月同比 |

||||

|

2022/7/31 |

2022/7/31 |

2022/6/30 |

2022/5/31 |

2022/4/30 |

2022/3/31 |

||

|

机械 |

金属成形机床产量 |

-12.4 |

-20.0 |

-14.3 |

110.0 |

58.3 |

-4.0 |

|

金属切削机床产量 |

-10.1 |

-14.8 |

-11.7 |

-18.0 |

-19.0 |

3.6 |

|

|

工业锅炉产量 |

-0.3 |

30.3 |

21.9 |

6.9 |

-10.0 |

-6.5 |

|

|

挖掘机产量 |

-25.6 |

-3.2 |

-3.4 |

-30.4 |

-58.9 |

-30.3 |

|

|

中型拖拉机产量 |

-7.5 |

4.9 |

6.0 |

-8.4 |

-23.7 |

-23.0 |

|

|

汽车 |

汽车产量 |

2.9 |

31.5 |

26.8 |

-4.8 |

-43.5 |

-4.9 |

|

新能源汽车产量 |

110.7 |

112.7 |

120.8 |

108.3 |

42.2 |

121.4 |

|

数据来源:钢联数据

(3)无缝钢管海外需求表现

据海关数据显示,2022年无缝管出口量逆势激增,2022年8月我国出口无缝钢管达到50.58万吨、净出口量达到49.76万吨,出口量年同比增幅达78.60%、净出口量年同比增幅达81.87%。2022年1-8月,我国累计出口无缝钢管291.79万吨、累计净出口量283.18万吨,同比增幅分别为48.73%、51.26%。无缝钢管出口大幅增长,究其原因主要有:1、2022年国际能源大幅上涨,海外能源相关无缝钢管需求复苏情况较好,大幅带动我国无缝钢管出口贸易。2、由于俄乌局势导致欧洲等地无缝管供应出现问题,部分国家转向中国进行无缝钢管采购。3、汇率变化也一定程度上强化了出口无缝钢管价格优势。

图5:我国无缝管出口量(单位:万吨)

数据来源:钢联数据

表3:2022年1-8月无缝钢管进出口情况(单位:万吨)

|

单位:万吨 |

无缝管出口量 |

无缝管进口量 |

无缝管净出口量 |

|

2021年1-8月 |

196.19 |

8.98 |

187.21 |

|

2022年1-8月 |

291.79 |

8.61 |

283.18 |

|

年同比增长量 |

95.6 |

-0.37 |

95.97 |

|

年同比增长率 |

48.73% |

-4.12% |

51.26% |

数据来源:钢联数据

三、四季度无缝钢管消费展望

从上文的数据可以看出,2022年我国无缝钢管消费虽出现一定下滑,但下滑的程度并不明显,且重点下游中能源相关行业还处于小幅增长区间,出口也一定程度拉动了前三季度无缝钢管整体消费。因此,笔者认为国内无缝钢管一至三季度整体消费略有下滑,但下滑程度有限,且部分下游有不错表现,且从三季度开始各项数据开始逐渐走强。

展望四季度无缝钢管消费:1、机械行业目前正延续着二季度的复苏劲头,三季度现有数据表现较好,四季度有望走出先强后弱趋势。2、能化行业2022年一直保持着较好的势头,相关用管有销量增长,四季度在目前基础上仍可能继续持续。3、由于国际能源价格居高不下,且地缘局势并未缓解,预计四季度无缝钢管出口仍能保持较好势头。4、基建及房地产相关的需求不确定性最高,但从目前政策密集出台的背景来看,10月及后期相关需求仍值得期待。综上所述,我国无缝钢管四季度消费有望迎来一波提振。

资讯编辑:陈群 021-26096771 资讯监督:乐卫扬 021-26093827 资讯投诉:陈杰 021-26093100免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel(021-26093397)处理。