Mysteel月报:11月份国内建筑钢材价格有望止跌反弹

概述:纵观10月份,中下旬建筑钢材价格开始松动,现货价格逐渐向期货价格靠近,生产钢厂亏损幅度逐渐加大,平均亏损150元/吨,其中西北地区钢厂亏损较为严重,达到了300元/吨的水平,而这个亏损幅度与6月份负反馈发生前的幅度类似。11月份建筑钢材基本面如何演变,价格如何演绎?笔者尝试通过以下角度进行分析解读。

一、10月份全国螺纹钢均价弱势下跌

数据来源:钢联数据

10月份国内建筑钢材价格弱势下跌。截止10月31日,主要城市螺纹钢全国均价3883元/吨,月环比下跌287元/吨,月内高点4201元/吨,月内低点3883元/吨。主要城市上海、广州、北京价格皆弱势下跌,三城螺纹钢价格月环比分别下跌360元/吨、320元/吨和520元/吨。

截止10月31日,Mysteel长材指数报收162.16,月环比下跌5.98%,年同比下跌27.13%;Mysteel螺纹钢价格指数报收153.27,月环比下跌7.13%,年同比下跌27.70%;Mysteel线材价格指数报收168.68,月环比下跌5.77%,年同比下跌26.17%。

二、生产积极性下降 产量小幅波动

1、利润严重收缩 企业开工率明显下滑

数据来源:钢联数据

受利润逐步下降影响,国内建筑钢材生产企业开工率有所下滑。以螺纹钢为例,分区域来看,除华中开工率明显增加外,其余区域开工率环比均出现明显下滑,华北开工率环比下滑幅度最大,为14.29%。年同比来看,全国建筑钢材生产企业开工率仍较去年同期明显下降。

截止10月31日,螺纹钢开工率为49.84%,月环比下滑1.31%,年同比下滑6.23%;线材开工率为58.58%,月环比下滑2.96%,年同比下滑4.14%。分工艺来看,长流程企业螺纹钢开工率环比下降1.38%,短流程企业螺纹钢开工率环比下滑1.18%;长流程企业线材开工率环比下滑2.74%,短流程企业线材开工率环比下滑4.76%。

2、检修期结束,产量小幅增加

数据来源:钢联数据

中旬过后,部分钢厂检修结束,产量有所恢复,幅度有限。分区域来看,以螺纹钢为例,除东北、西北、华东外,其余四大区域螺纹产量环比均出现增加,其中华中区域增幅最为明显,为4.50万吨。分工艺来看,长、短流程企业螺纹钢产量均环比增加,线材产量均环比下降。年同比来看,全国建筑钢材产量高于去年同期水平。

截止10月31日,螺纹钢周产量为305.02万吨,月环比增加2.34万吨,年同比增加14.46万吨;线材周产量为135.13万吨,月环比减少0.24万吨,年同比增加2.69万吨。分工艺来看,长流程企业螺纹钢产量月环比增加5.65万吨,短流程企业螺纹钢产量月环比下降3.31吨;长流程企业线材产量月环比增加0.09万吨,短流程企业线材产量月环比下降0.33万吨。

三、建筑钢材总库存进一步下降

1、假期影响 厂内库存先增后降

数据来源:钢联数据

受十一小长假影响,厂内库存整月呈现先增后降态势,整月去化幅度尚可,环比略有增加。分区域来看,除东北、华北、华中外,其余四大区域厂内库存环比均有明显下降,其中西南地区厂内库存环比降幅最大,为0.94万吨。

截止10月31日,Mysteel统计建筑钢材钢厂库存总量为276.13万吨,月环比增加3.54万吨,同比下降67.79万吨;其中螺纹钢库存200.51万吨,月环比增加3.39万吨,年同比下降59.88万吨;线材库存75.62万吨,月环比增加0.15万吨,年同比下降7.91万吨。

2、市场避险情绪升温 社会库存进一步去化

数据来源:钢联数据

10月份市场避险情绪升温,库存进一步下降,降幅环比扩大。分区域来看,除西北、华北以外,其余五大区域社会库存环比均出现明显下降,其中华东降幅最大,为21.70万吨。

Mysteel统计建筑钢材社会库存总量为510.05万吨,月环比下降57.32万吨,年同比下降184.56万吨;其中螺纹钢库存419.07万吨,月环比下降36.31万吨,年同比下降139.06万吨;线材库存90.98万吨,月环比下降21.01万吨,年同比下降45.50万吨。

综合厂内库存和社会库存来看,尽管产量有所增加,但是整体供需基本面依旧良好,库存仍可保持一定的去化力度。Mysteel统计建筑钢材整体库存总量为786.18万吨,月环比减少53.78万吨,年同比下降252.35万吨。

四、Mysteel全国日均成交量环比有所下滑

数据来源:Mysteel钢材事业部

具体来看,除华中、西南以外,其余五个区域成交量环比明显下降,其中西北区域降幅最大,为53.13%,整体需求水平不及预期。年同比来看,七大区域成交量均明显下滑。

Mysteel统计10月份全国日均成交量为15.69万吨,月环比下滑12.83%,年同比下滑10.82%。

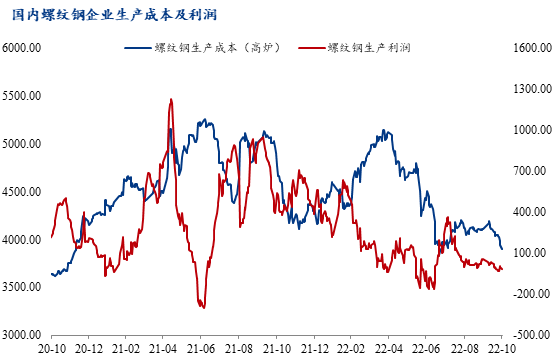

五、钢厂成本略有下降,生产销售利润微薄

数据来源:钢联数据

铁矿石价格弱势下跌,焦炭持稳,钢厂生产成本略有下降,但建筑钢材价格跌幅更大,部分生产企业出现亏损。

截止10月31日,高炉厂螺纹钢生产成本为3899元/吨,电炉厂生产成本为3743元/吨,当前市场螺纹钢销售均价为3883元/吨,其中高炉厂生产螺纹钢平均利润-16元/吨,电弧炉企业生产螺纹钢平均利润为156元/吨。

六、总结:

全球用钢需求同比下降 国内钢铁企业营收同比下降:

10月17日,国家能源局回应能源供应紧张等问题,将充分发挥煤炭的“压舱石”作用和煤电的基础性调节性作用,大力提升油气勘探开发的力度,力争到2025年国内能源的年综合生产能力达到46亿吨标准煤以上的水平。

10月19日,世界钢协研究报告显示,被广泛视为经济晴雨表的钢需求2022年将下降2.3%。欧盟今明两年钢消耗量料都将萎缩;俄罗斯明年的钢消费量也可能下降约10%;全球需求预计将在2023年略有反弹。

10月31日,中国钢铁工业协会召开三季度信息发布会表示,前三季度会员钢铁企业实现营业收入48667亿元,同比下降9.27%;利润总额928亿元,同比下降71.34%,降幅较大与去年基数偏高有关。

国内建筑钢材基本面大体稳定:

从10月份建筑钢材消费来看,整体钢材销售压力并不大,价格的走跌与基本面关系不大,主要是由于市场信心没有恢复,是情绪面上的追跌导致的现货价格持续松动。而情绪主要是放在产业链中游贸易商的拉涨情绪不强,首先一方面是由于贸易商的库存较少,第二点是贸易商的心态偏谨慎,订货意愿不佳。

从基本面来看,

1、钢厂出现亏损 产量将有所下降:

11月钢厂亏损加剧或导致出现计划外的减产,截至10月底,东北有两个钢厂四座高炉进行检修,而且复产时间点待定。总体来看,钢厂亏损加大的情况下,后期建筑钢材的供应会呈现出一个曲线下降的趋势,11月份或呈现供应压力逐步缓解的形势;

2、螺纹钢消费存好转预期:

10月房地产销售环比持续恢复,但提供的钢需空间有限,而基建赶工和新开工则相对坚挺,托底建筑钢材消费,所以目前市场上整体需求状况并没有很差相比之下,当前市场情绪过于悲观,目前市场价格的回落已经导致部分钢厂出现了较深的亏损。预计11月份消费或比市场所预期要好。

3、库存拐点将延迟到来:

目前建筑钢材的库存基数不高,这也导致10月下旬去库的幅度不大,而去库幅度收窄并不代表需求不行,从市场来说,月底部分地区出现规格短缺的情况,贸易商情绪偏差导致在市场缺规格的情况下不愿意补库,而11月份有赶工的预期,而这部分延后的需求或导致11月份建筑钢材库存出现持续的下降。

前期市场认为在持续的高供给下库存或将提前迎来累库的拐点,但目前来看,在高供给的现状或会随着亏损扩大逐渐缓解,所以累库的节奏或又继续向后推迟。

综合来说,11月前期建筑钢材价格或出现一个寻底过程,而后期随着供需压力的缓解,消费有期待的空间,所以可以预计建筑钢材价格短期底部震荡,中期有反弹的预期,但反弹空间将受到季节性回落的压力掣肘。

免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel(021-26093397)处理。

[查数据、做研究,上钢联数据]