本周,在钢厂利润修复的背景下,高炉铁水产量较上周出现了较明显的修复。本期调研显示,247钢厂共有29座高炉复产,4座高炉新增检修,因此本期日均铁水产量小增2%至218.7万吨。另一方面,247家钢厂盈利率达54.55%,较上周增加12.55%;同时较前期10%的盈利率也有了明显改观。因此我们认为,在这样的背景下,本周的铁水复产力度相对偏弱。在未来几周内可能仍将见到铁水产量进一步提升。

需要注意到的是,目前钢厂的铁矿石库存仍维持较低水平。此前在减产的背景下,钢厂主动减少库存,维持低库存生产模式。尽管最近两周钢厂开始陆续补充库存,但是目前247钢厂的铁矿石库存为9921万吨左右,仍低于其年均值水平7.3%,较去年同期低7.6%左右。这也说明,在钢厂继续复产的背景下,后续钢厂补库的空间较大,铁矿石需求预计仍然维持增加趋势,支撑铁矿石价格持续震荡反弹。

因此,在钢厂补库背景下,我们关注到45港日均铁矿石疏港量环比继续增加至273万吨。由于长流程钢厂可能存在进一步复产、补库的可能,疏港量在未来1-2周可能仍有增长空间。不过另一方面,随着澳洲方面矿山发货逐渐正常化,本期45港铁矿石到港量环比上周大幅增加11.7%至2421万吨,处于自今年1月中旬以来的次高水平,并高于其年均值7%。因此,本周45港铁矿石总库存环比增加182万吨至1.39亿吨左右。

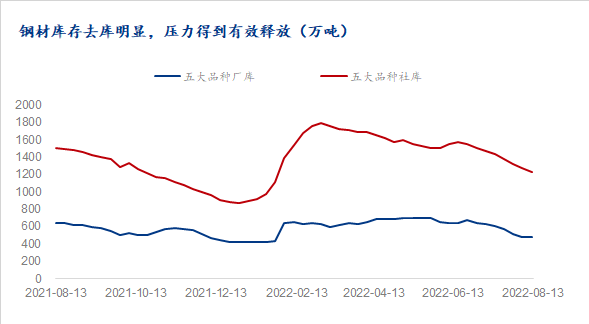

成材端,在经历了前期的大幅减产后,钢材库存近期明显下降。经过前期钢厂持续性减产动作,钢材库存累计去库388万吨左右,厂库和社库均回到偏低水平,钢厂库存压力得到有效释。本周钢材库存连续第7周去库,本期库存环比下降47万吨,降幅较上期大幅收窄至2.7%,较去年同期库存低20%。在这样的背景下,钢厂利润也迎来了明显修复。

不过如前文所述,利润修复后,成材的生产也将随之恢复。不过由于废钢供给持续维持低位、以及电炉成本增加,短流程钢厂复产力度预计有限,增量可能会更多来源于长流程钢厂。因此未来成材端(尤其是10合约)的走向将主要取决于需求的恢复与高炉复产力度的博弈。同时需要注意的是,当前10合约的持仓处于高位,多空双方仍未显示出明显的移仓意图——这可能会导致未来一段时间内钢材市场行情波动性较大。

总的来说,在未来几周内我们可能将见到铁矿石市场将呈现供需双强的格局。不过由于可贸易资源增多(本期港口贸易矿库存环比增加3.5%至8264万吨),铁矿石市场并不存在明显的供需矛盾,价格上方空间可能相对有限,上行高度或将受到钢材市场走势影响。

资讯编辑:周倩 021-26094358 资讯监督:支海蕾 021-26093195 资讯投诉:陈杰 021-26093100免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel(021-26093397)处理。