新年开启,春节也将至,棉花价格演绎新年新气象,ICE美棉花主突破新高,创下近十年高点124.78美分/磅。另外如图1所示,ICE美棉花主、郑棉主力合约在1月均呈现上涨趋势,ICE美棉花主月度上涨8.43美分/磅,涨幅7.48%;郑棉主力合约涨910元/吨,涨幅4.39%。假期避险情绪在棉价上暂未体现,年后棉价能否继续维持趋势上涨?

图12021-2022年内外棉期货走势

首先从全球格局来看,回顾2012-2021年度全球棉花供需情况,当前棉花库存消费比处于近三年低位,为76%,棉花供需格局较2021/21年度、2019/20年度偏紧,主因全球期末库存下降至1928.6万吨,消费上涨至2708.7万吨,虽产量上调214.7万吨,但期末库存上较2020/21年度仍下降了62万吨。

另外,在USDA1月份报告中,2021/22年度全球棉花供需数据出现调整,整体中心偏多。主要变化数据为,全球棉花期初库存下调4万吨,产量下调13万吨,供应端减少17万吨总量;全球消费减少1万吨,为2705万吨;全球期末库存为1851万吨,环比减少16万吨,同比减少246.2万吨。

从年度数据、月度数据上来看,全球棉花上涨动力较好;故在2021/22年度,全球棉花供需格局支撑棉价重心较2020/21年度上移。

图2 2012-2021年度全球棉花供需走势

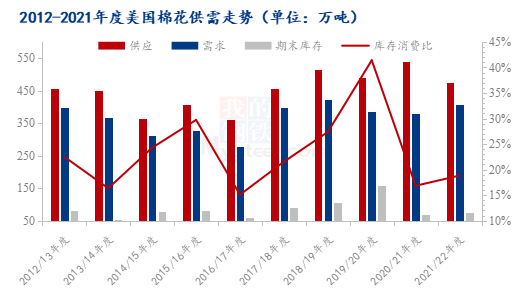

细分至各国家来看,美国2021/22年度棉花供应减少了63.3万吨,总供应476万吨;需求增加36万吨,为74万吨;期末库存增加5.4万吨,为74万吨;库存消费比处于近五年数据的相对低位,为17%,但较2020/21年度增加2个百分比,主因产量增加80万吨。

而根据美国农业部发布的1月份全球产需预测,2021/22年度美国产量、出口和期末库存环比下调,国内消费量环比增加。其中美棉产量环比调减14万吨,至384万吨,主要原因为美棉单产下调36镑/英亩;美国工厂用棉量增加1万吨,至56万吨;美棉出口量因产量减少、全球物流问题环比调减11万吨,至327万吨;总体来看,2021/22年度美国棉花期末库存环比下降4万吨,至70万吨。

在2021/22年度,美国棉花供需相对偏紧,上涨动力也较强;虽出口出现问题,但整体格局也中性偏多。

图3 2012-2021年度美国棉花供需走势

从印度的数据来看,2021/22年该国棉花供应下调47.7万吨,跌幅4.85%;需求增长8.9万吨,涨幅3.31%;棉花期末库存下调56.6万吨,库存消比为36%,较2020/21年度降9个百分。其变化情况,主因2021/22年度印度棉花期初库存较2020/21年度下降51.1万吨,消费增加17.4万吨,出口减少8.5万吨。

从月度数据来看,印度2021/22年度产量环比下降11万吨,国内消费环比增加4万吨,期末库存下降15万吨。

另外根据印度棉花协会12月预测显示,2021/22年度印度棉花产量为591.8万吨,环比下调20.4万吨,主因印度北部产棉区棉花种植面积与单产下降;2021年10月-12月,印度棉花供应总量为744.8万吨,其中新棉上市量238.9万吨,进口量255万吨,期初库存127.5万吨;同期,印度棉花消费量为569.5万吨,出口量132.6万吨,12月底的库存为127.5万吨,其中纺织厂538.9万吨,其他库存260.1万吨,期末库存上调21.8万吨为127.5万吨。整体变化为期初库存同比减少85万吨,产量同比减少8.3万吨,进口同比增加8.5万吨,总供应减少84.8万吨;消费同比持稳,期末库存同比持稳。

虽USDA数据与印度棉花协会数据略有差异,但整体来看其趋势均为2021/22年度印度棉花供需格局较2020/21年度偏紧。

图4 2012-2021年度印度棉花供需走势

从巴西的情况来看,2021/22年度棉花库存消费比上调33个百分比,为112%,主因其产量上调51.8万吨为287.4万吨,出口下降59.1万吨为180.7万吨,期末库存增加37.6万吨为279.7万吨。

从巴西数据来看,在2021/22年度,巴西供需数据将会形成全球棉价上涨阻碍;但巴西棉花80%的主产区马托格罗索、南马托格罗索、戈亚斯棉花种植期为9-11月,采摘期为2-5月,棉花供应较北半球滞后半年,故巴西当前依旧运行2020/21年度供需状态,其当前库存消费比处于近6年低位,为79%。

图5 2012-2021年度巴西棉花供需走势

回到我们国内,2021/22年度中国棉花库存消费比为91%,较2020/21年度下降7个百分比,同步处于近三年低位,近十年的第二低位。在2021/22年度,中国棉花产量下降59.9万吨,为582.4万吨;进口减少56.8万吨,为223.5万吨;期末库存下降66.4万吨,为788.2万吨。供应端的65.4万吨减少,需求端的暂稳,引发中国棉花供需收紧。

图6 2012-2021年度中国棉花供需走势

综上所述,从全球及主产棉国年度与月度供需数据来看,国内外棉价高位运行支撑力较强。从基本面上看,当前美棉装运量偏低,但签约量高同期4%,美棉On call未点价数量较高,3月合约仍存逼仓嫌疑;印度棉出口数量减少,进口增加,消费提升;巴西2020/21年度棉花减产,2021/22年棉花增产,但于4-6月上市,短期棉花供应暂未增量;巴基斯坦、越南地区复工复产,消费量增加,棉花进口增加;主要产区与消区2022年一季度外棉下跌风险暂不明显。后续关注美联储加息、印度棉花政策、美棉装运、新棉度棉花种植情况。

资讯编辑:刘美 021-66896764 资讯监督:朱喜安 021-26093675 资讯投诉:陈杰 021-26093100免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel(021-26093397)处理。