一、中国能源基石——动力煤

2020年,我国能源消费总量49.8亿吨标准煤,比上年增长2.2%。煤炭消费量增长0.6%,原油消费量增长3.3%,天然气消费量增长7.2%,电力消费量增长3.1%。其中,煤炭消费占比最高,消费量占能源消费总量的56.8%,比上年下降0.9个百分点;天然气、水电、核电、风电等清洁能源消费量占能源消费总量的24.3%,上升1个百分点。

如图1所示,2020年,我国动力煤消费总量为34.4亿吨,较2019年上升2.7个百分点,需求增速平稳。

二、各行业动力煤需求

中国动力煤下游需求行业为电力行业、建材行业、冶金行业、化工行业及其他行业。据统计,2020年电力行业动力煤消耗量为208550万吨,建材行业动力煤消耗量为32234万吨,冶金行业动力煤消耗量为17180万吨,化工行业动力煤消耗量为19926万吨,其他行业动力煤消耗量为36864万吨。各行业2020年动力煤消耗量占比如图2所示。

作为我国主要能源和重要原料,煤炭在一次能源的生产和消费构成中始终占据一半以上比重,由此奠定了火力发电在国内电力行业中的重要地位。随着国民经济的复苏,电力行业对动力煤的需求持续增加。如图3 所示,2020年电力行业动力煤消耗量为208550万吨,占动力煤总消费的61%。

建材行业煤炭消费主要是用来提供燃料,用来生产水泥、玻璃、石灰。随着建筑行业,特别是住宅建筑和基础设施对水泥用量的增加,水泥用煤快速增长。如图4所示,2020年,我国建材业耗煤量32234万吨,仅次于火电耗煤量,位居第二位,占动力煤总消耗量的9%。

冶金行业消费的煤炭主要是炼焦精煤和燃料煤。炼焦精煤主要供炼焦炭;燃料煤主要用于自备电站、高炉烧结和高炉喷吹。生铁冶炼过程中,除了消耗煤炭外,生铁还需要消耗烧结用煤,球团工序用煤、喷吹用煤等。

如图5所示,2020年,我国冶金行业消费动力煤17180万吨,较2019年有较大幅度的增长,占动力煤消费总量的5%。

化工行业煤炭需求主要有两大类,一类是作为煤气化的原料,即目前氮肥厂生产合成氨使用的无烟块煤,另一类是作为供热等使用的燃料煤,即动力煤。如图6所示,2020年,我国化工行业动力煤消费量19926万吨,占动力煤总消费的6%。

三、动力煤在电力结构中占比

近年来,我国已经在大力发展水电、核电、风电以及太阳能发电,相关设施投资额度动辄都是全球最高,使得清洁能源占比获得了较大提升。但由于我国能源格局中煤炭占比过大,使得我国的火力发电依然占据主导地位。

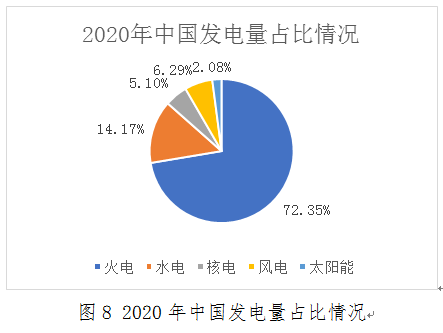

如图9所示,在经济复苏的强劲推动下,对于电力的需求也不断上升,使得火电的发电量仍然在不断上涨。据国家统计局公开数据显示,2020年,以燃煤发电为主的火力发电量高达5.28万亿千瓦时,同比上升2.2%,占全国发电量比例为72.35%。

如图10所示,2020年中国火力发电量前十的省市为山东、内蒙古、江苏、广东、新疆、山西、河北、安徽、河南、浙江,火力发电量总共为34280.2亿千瓦时。 从火力发电量绝对数值来看,2020年我国山东省的火电量全国最高,达到了5067.2亿千瓦时,是我国名副其实的火电大省。

值得一提的是,广东省的2020年火力发电量在全国排第四,但仅占其总发电量的71.38%,属于中等水平。这主要是因为,2020年广东省的核能发电总量达到了1160.8亿千瓦时,是我国核能大省,且占到了其总发电量的23.17%。换言之,广东省火电比例相对低一些的原因是“核电比例较大”。

如图11所示,2021年1-6月份,全社会用电量约3.9万亿千瓦时,同比2020年增长17.3%,增量近5792亿千瓦时,可以看出经济复苏的拉动效应与补偿效应仍在延续。

全社会用电量在经济复苏的强劲推动下,同比历年的改善极其明显,而三季度仍是工商业发展的黄金时间,经济情况同样会表现亮眼,随着夏季高温的到来,人们对电量需求的提升,且今年水电发力同比往年较低,对火电的挤出效应不明显,因此动力煤的消费量依旧比较可观。

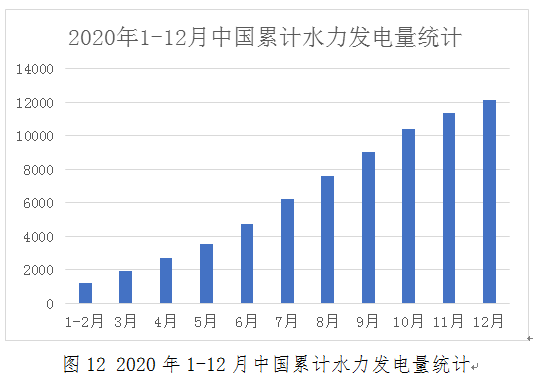

水电方面,据国家统计局数据显示,2019年全年中国水力发电量达到了11534.4亿千瓦时,累计增长4.8%。截止至2020年12月中国水力发电量为764.1亿千瓦时,同比增长11.3%。累计方面,2020年全年中国累计水力发电量达到了12140.3亿千瓦时,累计增长5.3%。

四、动力煤需求展望

从短期情况来看,国内宏观经济复苏向好,继续带动煤炭消费总量上升,电力用煤需求正增长,而建材、化工、冶金以及民用等非电需求稳步提升。但考虑到碳达峰能源双控目标和环保减煤方案,需求侧改革同样值得关注。再考虑清洁能源方面,清洁能源基数低,但储能、输电存在瓶颈,一定时间内增量有限。所以就目前情况来看,我国发电仍以煤电为主,预计火电发电比例会有所下滑,但仍是最主要的。因此,短期内,动力煤需求量仍处于增张趋势,但增速放缓。

长期来看,随着节能减排和经济结构的转变,光伏、风电将接力增长需求,有望进入二次爆发阶段,从补充性能源升级为主要增量能源形式,储能与氢能开启商业化应用。因此预计火电将逐步退出历史舞台,供给侧收缩速度慢于需求侧,至2060年中国完成碳中和之时,动力煤发电量将趋于0。

资讯编辑:祝蓉 021-66896654 资讯监督:乐卫扬 021-26093827 资讯投诉:陈杰 021-26093100免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel(021-26093397)处理。