ÿ��һ����19��00���£������ҵ���ݣ���Ϥ��ɫ���ƣ�����Mysteel��ɫ�������ᡣ

��ϯ̸���У��ع����ܸ����г����������µ�������̬�ƣ��ֲ��ۺϼ۸�ָ���µ�35���㣬���У����ơ��߲ķֱ��µ�12��21���㣬�а塢�����������ֱ��µ�15��57��108���㣻ԭȼ�Ϸ��棬����ʯ��Ԫָ���µ�3���㣬�ϸ��۸�ָ���µ�9���㣬ֻ����̿�۸�ָ������82���㣬��������Ԥ�ڡ�

չ�����ܸ����г����Խ�������ƫ��������̬�ƣ���Ҫ���ɣ�һ�ǹ��ں����������ƫ�ã����Ǹֲ�����������䣬�������Դ��ڸ�λ���ֲĻ�����������У�����5��Ʒ�ֿ�滷������91��֣�����ڴ���ǰ��4�ܿ��ͬ�ȸ�331��֣����Ǹֳ�ԭȼ�ϴ���ǰ���⼴��������ԭȼ�ϼ۸�����ٽ��Լ������䣬�������ճɲļ۸�

�����ǻ����Ҫ���飺

һ����۷���

2020�����������Ҫ��ҵ��Ԥ���չ٣�չ��2021�꣬��Ȼ�����������ӿ�ȫ�ø��ղ�����������������ķ�����Ȼʹ��δ���ľ������ƴ���һ���IJ�ȷ���ԣ��ڴ�����£��������߲��ἱת�䣬����ʵ�徭�÷�չ��Ȼ��2021�����������������ҵ��������Ȼ���ڡ�

ŷ��1�·ݵ�����ҵPMI���ݱ��ַֻ��������ٶȶ�����ҵ����С�����������������ɾ������ߴ�����ǿ����������������ҵ��

����ԭ�ϸ�Ʒ�����

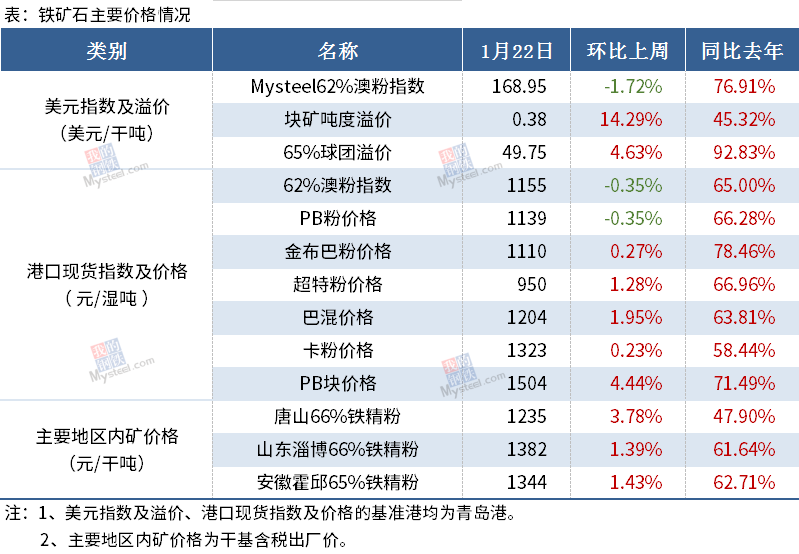

��һ������ʯ

�� ���ܹ۵㣺С���µ�

��������ʯ�۸�С�����䣬62%�ķ�Զ���ֻ��۸�ָ��Ϊ168.95��Ԫ���µ�2.95��Ԫ���ۿ��ֻ��۸�Ϊ1155Ԫ���µ�4Ԫ����Ҫ�����ڽ�������ʯ���������ֽ�ʽ���ӣ����������ͻ�����������¼�Ӱ�쿪ʼ�������ۿڿ��С���ۿ⣬�������۸�ʼ������������Ԫ�ɹ�Ϊ���ֳ���������ɴ���ǰ���⣬�ۿڲɹ�Ϊ���ֳ����в���ռ䣬������Ԫ�۸������������Ҽ۸������

�������������������˫��������������Զ������ˮ�������������Դ���С���ۿ�����ơ����ڻ�����δ�нϴ�仯������£��г���������ҪԴ�Ըֳ���ǰ���⣬Ŀǰ�ֳ��������Ե������괺��ǰ���ˮƽ���������ڸֳ����в���������ǰ�۸���ֳ�����ƫ�ͣ��ֳ�����������Ƶ�ʲɹ�Ϊ����������ܼ۸���Խ�����խ���µ����ơ�

������ú��

�� ���ܹ۵㣺��ú�ֻ��������ǣ���̿�۸�����ƫǿ

��ú������ú������ͷ����ޣ�����ú�ֹ�Ӧ���Խ��ţ�����ѹ�۰�ú��δͨ�أ���úͨ�س�����λ���ٽ���ף��ط�ú������ǰ�ż�Ԥ�ڣ����ν����ڸ����������Ա���Ϊ��������ú�ּ۸��ͦ������С���ϵ�Ԥ�ڡ�

��̿��Ŀǰ��Ӧ�˿��������ȶ���ȥ�����������ڣ����幩Ӧƫ���������������Ӱ�죬�ӱ����˵���ת��ֳ���̿������ַֻ���ɽ���ֳ���̿����пɣ���������ֳ���̿�����ƫ�͡�����ڸֳ������������ӣ���ȥ�����γɵ�ȱ�����ڣ����ֳָ���ǰ�Խ�̿���н�ǿ��������Ԥ�Ʊ�����̿�۸�����ƫǿ���С�

�������ϸ�

�� ���ܹ۵㣺��������

�����ݷϲ������С���绡¯���Ѿ�������״̬���Ʊش�ѹ�ϸּ۸������ͬʱ�����Ƹּ۸������µ���Ҳ�����Ʒϸּ۸���֡����ڵ�ǰ�շ��ѶȽϴ����������ޣ��г���Դ��ͨ�����٣�ֵ��ע�����Ŀǰ�ֳ��ϸֿ����17�죬����ȥ��ͬ��ˮƽ���в�����Ҫ���Էϸּ۸���һ��֧�š��ۺ��жϣ�Ԥ�Ʊ����ϸ��г��۸������������Ϊ����

���ģ�����

�� ���ܹ۵㣺�����ɱ����¸ߣ���������������۸ּ�ͦ

���ȹ���ṹ�ϣ��ܸ�¯����Ʒ�ֿ���Ӱ��Ԥ�ƹ�Ӧ�����ֵ�λ������������Ƶ��������£����豣�ֽ�ƽ�⣻��ο��ṹ�ϣ����Ż�������Լ������ٴ�ͣ������������۸����ƣ��������г���Ͷ�ĽǶ������������ױ���Ծ������������������������뵭������Ͷ��Խ��������Ĵӳɱ��Ƕ������������ɱ������¸ߣ�����Ʒ���������������䣬һ���̶��ϼӴ����ȡ�

�ۺ����ϣ��������ٴλ���ͣ����ó�����ױ����Ի�Ծ������£�������������������ɱ�֧�ż۸��������ڸ��������۸��ѵ������ų�С�����ǿ��ܡ�

�����ֲĸ�Ʒ�����

��һ�� �����ֲ�

�� ���ܹ۵㣺С������

��������

�� ���ܹ۵㣺����Ϊ��

�ع����ܹ����к���г���������ֳ���С�����е�̬�ƣ�����������Ҫ��ע���¼������أ���Ӧ���濴�����Ų��ּ��ĸֳ�ӭ�����������ܲ��������������ⷽ�����ڽӵ������»����������ۿ⣻Ŀǰ�а�۸��ײ���Ϊ��ʵ���ر��Ǻӱ����������۸��Ѿ��ӽ��ɱ��ߣ��۸�֧�����Ƚ�ǿ�������棬���ż��ڵ��ٽ����г�����ΧҲ�����嵭�����־������Ѿ����ñ������ں����۵������ۺ�Ԥ�ƣ������к��۸�������Ϊ����

������������

�� ���ܹ۵㣺������������ǰ�г������½���������ת��������

������������

���ֳܸ�������ά���ڸ�λˮƽ������Ԥ����336-338���/�ܣ����δ�Mysteel���н����Ԥ�ڿ�����ϵ�������ƶ�����żٵ�ʱ�䣬�Ա��ܿ�ʼ½���ż٣����ֹ��������ҵ�������������Ѿ�ֹͣ��Ԥ��Ҫ���3�·ݲ��л����Ŀ��ܣ����̻�е��ҵ������������ά�֣������ڵȴ��ֳ��ͼۣ�Ŀǰ��ֳ��µĶ���ά����3-4�·ݣ�Ŀǰ������ڳ��ַŻ��Ľ��࣬��Ҫ������ڹ��ڼ۸���ĽϿ죬�������Dz��������̬�����������������

�̼ҽ������о��и����м۵����������Գ���Ϊ������Ӧ����м�������̵����Σ���������Ŀǰ���ͼ۸��������Ը��ǿ���Ա��ܼ۸��жϣ�Ԥ�ڼ۸���4400-4500Ԫ/�֡�

������������

�ֳ��ӵ���Ŀǰ���еı��伯����ϵ�ģ�2�·ݽӵ������Ѿ���ǰ��ɣ��д����̷������ָ������������٣������Ϊ���ζ�����Ȼ������Ŀǰ�Ѿ��г��ӽ�ת��3�·ݵ������ֳ��Ѿ���½����֯3�·ݵĽӵ������ǰ�����Ŀǰ��û�н���2�·ݵĶ��������ڰ�������������нӵ��С�

�̼���̬������1�·���Դ����δ������ʵ������ҲҪ�ȵ�������1�·�ʵ�ʿ���ȷ����ͬʱ�����̼���˵�����ս������ڵĿ��ǣ���ǰ�г��ֻ��۸�ı仯����������2�·���Դ�ijɱ�������ڽ��������ٵ�����£�ó���̻���������̧�ۣ�����ǵ��ǽ��ۡ�

������

���������������Ը������ݺ�Mysteel���У�

�۵�������г��ı仯���仯���뼰ʱ������

�г��з��գ������������

��Ѷ�༭����ʫ�h 021-26093406 ��Ѷ�ල�������� 021-26093827 ��ѶͶ�ߣ��½� 021-26093100����������Mysteel����ʹ�õ���Ϣȷ����Ϣ�������ݼ��۵�Ŀ۹�������������֤���Ƿ���Ҫ���б�Ҫ�����Mysteel�ṩ����Ϣ�����ͻ����߲ο����������ɶԿͻ����ߵ�ֱ�ӽ��飬�ͻ���Ӧ�Դ�ȡ���Լ��Ķ����жϣ��ͻ��������κξ�����Mysteel�ء��������Ȩ��Mysteel���У�Ϊ�ǹ������ϣ�����Mysteel�ͻ�����ʹ�ã�����ΪMysteel�༭������ʹ�ã�����ϵ021-26093490������Ȩ��δ��Mysteel������Ȩ���κ��˲������κ���ʽ���������������Ʊ����档Mysteel�������κ���Ȩ��Ϊ����㣱���ԭ���������Ϊ��������Ȩ����