��ϯ̸���У��ֲĿ��յ�ȷ�������������嵭���۸�������Ƶ���Ϊ�����ּ��������Ӽ������ӣ�������ԭ��Ҳ���γ�ѹ�ƣ����ǣ���ú���ϸ��������λ�������̫�ã��۸�Ҫ����ǿ��һЩ��

�����ǻ����Ҫ���飺

һ����۷���

ʳƷ�۸�������������ȶ��ָ�������CPI��PPI��������Ԥ�ڡ�ȫ��������CPI�������ȵͺ�����ƣ�PPI��������������2�·ݺ�ת����Ѹ�ٻ�����5�·ݿ��ܳ��ָߵ㣬�˺��Ƿ��������䡣

ŷ��2020��12�·ݵ�����ҵPMI���ݱ���ǿ�����������ٶȶ���������ҵ��Ӱ�콫�������֣�������ŷ�ޡ��������ձ��ٴ��Ƴ����ô̼��ƻ��£�ǿ������������������������ҵ��

����ԭ�ϸ�Ʒ�����

��һ������ʯ

�� ���ܹ۵㣺���пռ�����

���ܽ��ڿ��г��۸��ٴ����ǡ��������������ڿ�ɽ����������λ�������࣬Ԥ�Ʒ��˽���������Լ����������۸��ݴ������㻹��һ������������ۿ���ҵ�Ի��ܵ�����Ӱ�죬ж��Ч�������нϴ����������ֳܸ�����5����¯�ƻ����ޣ���ˮ����С���½������ٽ����ڣ��ֳ���������ϸߣ��Խ����������ɹ�ģʽ����˸ۿ�������⡣Զ����Դ���ֻ���Ӧ�ij�����խ��Ϊ�۸����ǵĶ���������ǰ��۹��ߣ�Ԥ�ƶ��������ǿռ����ޡ�

������ú��

�� ���ܹ۵㣺˫������ƫǿ

��ú��ú����ױ���ȫ�����»�������ú�ڰ�ͨ��������λ�����������ޣ�����˸�����̼��£��������������Ըߣ�����ú�ڷż�Ԥ�ڣ������趬���������в�����������������£�������ú�г�����ƫǿ���С�

��̿���ֳ��պĸ�λ��������Ӱ�죬�ӱ������ֳ������½�����������ǿ�ң�������Ͷ�����ͷŻ�������̿��Ӧ����ƫ�����������ǻ�Ͽ���ء��������ע�ӱ�������¯���������

�������ϸ�

�� ���ܹ۵㣺����ƫǿΪ��

�ڳɱ��ƶ����ڻ����ǵĴ����£������ֲ��۸�ֹ�����������ͬʱ��ԭ���ϼ۸�ƫǿ���У������ϸ��г����ġ����ǵ��ݷϲ��ٶ������������绡¯�ֳ���������ѹ��������Ŀǰ�����䣬�ֳ��ɹ�ʮ�ֽ�������Ϥ������ȫ��������£����ֵ�����ѩ���أ��ϸֹ�Ӧ�Լ��������ޣ����Ǿ���ó���̱�ʾ��ǰ�г��۸���ߣ��������Կ�����Ϊ�����ֳ��������������ӡ�ֵ��һ����Ƕ���ʱ�����ޣ����ֳָ�����δ��ɣ�����������Ըǿ�ҡ��ۺ��жϣ�Ԥ�Ʊ����ϸּ۸�������ƫǿΪ����

���ģ�����

�� ���ܹ۵㣺�����γɱ���Ϊ��Լ �۸��ǵ�����

�������г���������������ṹ�ϣ����θ������ٴλ���ͣ��������ṹ�������Ա仯����ο��ṹ�ϣ������ijɽ�����Ҫ������ó�����ױ��������ִ��ܶ��ۿ������10��֣������γ��ڸ������������Ϊά�ֳ����������ֳ��Ҵ����������ϵ�������������г���Ͷ�ĽǶ��������������Ļ�Ծ�ȣ�ó�����ױ���һ������ֱ���ɹ���Σ����۵������Լ۸���֧�š����Ĵӳɱ��ĽǶ������������ɱ�֧�Ÿ����۸����βɹ��ɱ��Լ����Ƴɱ���Լ�����۸�

�ۺ����ϣ������γɱ���ì�ܼ������֣��������ֻ��������±������̶��������ڸ��������۸���ԣ�֧���ڳɱ���ѹ�����������������ԣ������ڱ���խ��������

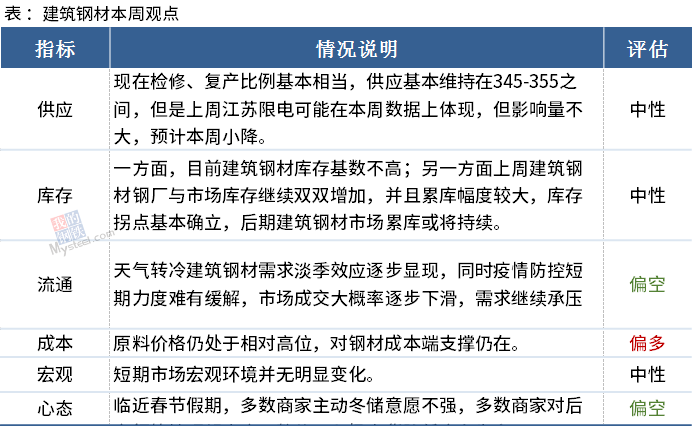

�����ֲĸ�Ʒ�����

��һ�� �����ֲ�

�� ���ܹ۵㣺ƫ����

��������

�� ���ܹ۵㣺խ����

���ܳ������к��۸�С�����ǣ����������Ƿ���������������������Ҫ��ע���¼������أ���Ӧ���濴�����ŵڶ������м����������ڸֳ�����������������Ի����������а�۸�����խ�������Σ����ڵ����ĺ������Դ�ɱ�Ҳ�ϸߣ����ϸֳ������ɱ������ڴ�˫��֧���£��а���ۿռ��С������۲�棬�仪������۸�����������������ƫ�ͣ��Ӻӱ�һ��һ��۸����������������пռ䡣

�ۺ�Ԥ�ƣ������к��۸����խ����Ϊ����

������������

�� ���ܹ۵㣺������������

��������

��Ӧ�����ֳܸ��������������������������ά���ڸ�λ��Ԥ����334-336���/�ܣ�

���⣺���ڸֳ�����������Ӱ������ַŻ����ƣ�����ת���������Ѷ������ӡ���ԭ���ؿ����ɽ���Ծ����������������Ͷ�������ӣ�Ԥ�Ƴ�����ڸ�λ����100-105���֮�䣻

�������δ�Mysteel���н����Ԥ�ڿ����������ζ�������۸������Ŀǰ�����۸��ܶ��пɣ����ζ�����ά�ֵ�����ֹ��������ҵ�����������Ѵ���½����ɹ������ѻ�����λ����ǰ�������������»������̻�е��ҵ������������ά�֣������иֳ��������Ϊ���֣��������ֳ�����Ԥ�ڽϺã������Բ�����Σ�Ŀǰ����Թ��ڲɹ�ԭ��������۲�������ֹ��ڵ͵����Σ���ǰ�����̼��Ի������Dzɹ��������Ͷ�1-2�·ݶ��ԶԹ����нϴ�֧�š�����г���Ԥ�������пɣ���������������£�����ۻ������Լ۸��л���������������

��⣺�����г��۸���ֻ������������ƣ������̼��ױ���������ӣ����г����ɽ������������ӡ�Ԥ�ƿ���п��ܻ�С���ۿ⣬���������������

�г��������̼ҽ������о��и����м۵����������Գ���Ϊ�����Ա��ܼ۸��жϣ�Ԥ�ڼ۸���4700-4800Ԫ/�֡�

��������

����ȫ�������۸���ǵ��������ƣ������������ơ������˿��������ܲ�����������С�����ӣ�����+���������г������濴�����ܼ۸��ʵ����������̻�����dz���Ϊ����Ŀǰ�����������нϴ�ռ䣬����1������ɽ����»������ſ��С�������ֲ�����ȱ�������������⡣�ֳ��������������Ŵ�̨2���ڻ��۸������ϵ�400Ԫ/�֣���������ֳ����½����̨��Ӧ���ߣ���˴ӳɱ��ĽǶ����������ŵ�ǰ�ͼ���Դ����������ڵĸ���Դ�Ӷ࣬�̻������Եͼ۳��ۡ�

�ۺ�������Ԥ�Ʊ���ȫ������խ�����µ�Ϊ����

������

���������������Ը������ݺ�Mysteel���У�

�۵�������г��ı仯���仯���뼰ʱ������

�г��з��գ������������

��Ѷ�༭����ʫ�h 021-26093406 ��Ѷ�ල�������� 021-26093827 ��ѶͶ�ߣ��½� 021-26093100����������Mysteel����ʹ�õ���Ϣȷ����Ϣ�������ݼ��۵�Ŀ۹�������������֤���Ƿ���Ҫ���б�Ҫ�����Mysteel�ṩ����Ϣ�����ͻ����߲ο����������ɶԿͻ����ߵ�ֱ�ӽ��飬�ͻ���Ӧ�Դ�ȡ���Լ��Ķ����жϣ��ͻ��������κξ�����Mysteel�ء��������Ȩ��Mysteel���У�Ϊ�ǹ������ϣ�����Mysteel�ͻ�����ʹ�ã�����ΪMysteel�༭������ʹ�ã�����ϵ021-26093490������Ȩ��δ��Mysteel������Ȩ���κ��˲������κ���ʽ���������������Ʊ����档Mysteel�������κ���Ȩ��Ϊ����㣱���ԭ���������Ϊ��������Ȩ����